遺産相続における財産分与とは?遺産分割との違いも解説

離婚する際、「夫婦の共有財産をどのように分ければいいのか」で悩む人もいるでしょう。

その中でも「婚姻中に親などから相続した遺産の扱いをどうするか」について気になっている方も多いのではないでしょうか。

婚姻中に相続した遺産は相手に分ける必要があるのか、それとも相続した本人だけの遺産だけなのか、

基本的な考え方や関連キーワードの意味などを交えながら解説します。

結論から申し上げると、婚姻中に相続した遺産は「相手に分けなくてよい」のが基本です。

つまり、婚姻中に夫または妻が親などから相続した遺産は財産分与の対象にはなりません。

その理由も含めて詳細を見ていきましょう。

財産分与とは?

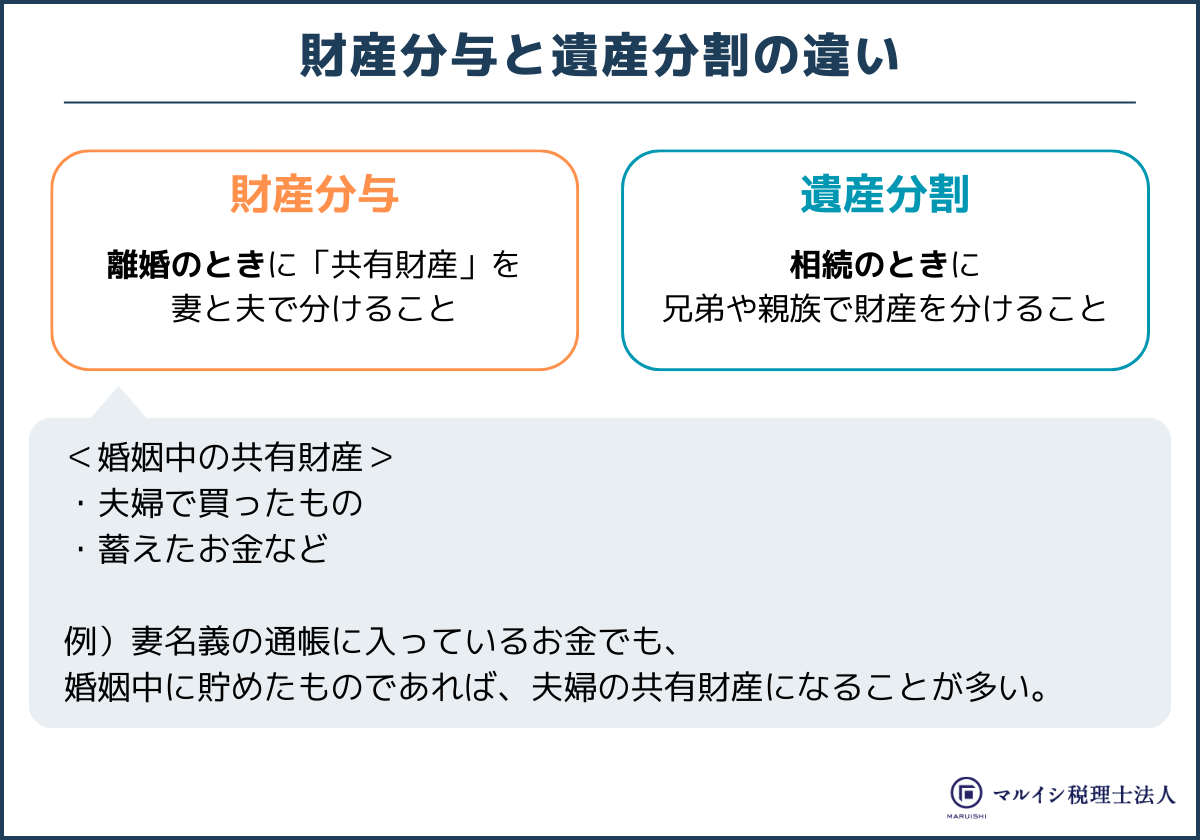

相続のときに遺産を分けることを「遺産分割」といいますが、この「遺産分割」と「財産分与」を混同している人もいるため注意してください。

婚姻中に相続した遺産の扱い方についてお話する前に、まず「財産分与」という言葉の意味について解説したいと思います。

財産分与の定義

「財産分与」の定義をしっかり把握すると、内容をスムーズに理解しやすくなります。

財産分与とは、婚姻中に夫婦で買ったモノや蓄えたお金など(=共有財産)を離婚のときに話し合って分けることです。仮に、妻名義の通帳に入っているお金でも、それが婚姻中に貯めたものであれば、夫婦の共有財産になるのが普通です。

参考(法務省):財産分与

財産分与の使用例

○夫婦で貯めてきたお金を「財産分与」した

×父の残した遺産を「財産分与」した

→正しくは「遺産分割」

財産分与の配分

この夫婦の共有財産を離婚のときに「どのような配分で分けるか」はケースバイケースです。

配分割合を考えるうえでの要素は次の3つがあります。

- 夫婦それぞれの貢献度はどれくらいか

- 離婚後に相手が経済的に自立できるか

- 慰謝料的な要素も勘案されるべきか

財産分与と遺産分割の違い

遺産分割の定義

先ほど触れたように「財産分与」という言葉は、離婚のときに夫婦間で財産を分けることをいいます。

これに対して「遺産分割」は相続のときに兄弟や親族で財産を分けることをいいます。混乱のもとですので、くれぐれも混同しないように気をつけましょう。

関連記事:遺産分割とは?相続との違いや遺産分割方法について解説

婚姻中に相続した遺産の扱い

「婚姻中に相続した遺産は、財産分与の対象にならない」というのが原則です。

つまり、離婚するときは、夫が婚姻中に相続した遺産は夫のもの、妻が相続した遺産は妻のものなので「相手に分ける必要はない」ということです。

この事実を知らずに、婚姻中に相続した遺産を相手に分けてしまい後悔するケースもあります。

「婚姻中に形成した財産は夫婦の共有だけど、相続した遺産は別扱い」ということを覚えておきましょう。

財産分与の対象になる資産とは?借金はどうなる?

財産分与の対象になるのは、現金、預金、マイホームなど大半の資産です。

さらに借金やローンなどマイナスの資産も財産分与の対象となります。

ただし、ギャンブルや浪費による借金は財産分与の対象外になる可能性もあります。

財産分与の対象になる主な資産の例

婚姻中につくった資産の大半は財産分与の対象になります。一例としては次のような財産が挙げられます。

- 現金や預金

- マイホーム

- 金融商品(株式や投資信託など)

- マイカー

- 家財道具や電化製品 など

このほか、退職金なども財産分与の対象 になると考えるのが一般的です。

ただし、財産分与されるのは、退職金のうち婚姻中に積み立てられた部分だけです。結婚前に積み立てられた部分の退職金は対象から除外されます。

マイナスの資産も財産分与の対象になる

私たちはふだん生活をしていて借金を資産と考えることはありません。しかし、法的には借金やローン残債などもマイナスの資産なのです。

そのため、婚姻中に組んだマイホームローンやカーローンなどの債務は「財産分与の対象になる」という考え方が普通です。

一方で、夫婦どちらかがギャンブルや浪費によってつくった負債は「財産分与から除外される」可能性があります。

財産分与の進め方

財産分与は「夫婦間での話し合い」または「調停」のどちらかで進めるのが一般的です。

(泥沼化した離婚でなければ)まず話し合いで進めてみて、折り合いがつかなければ調停に移行するとよいでしょう。

話し合いによる財産分与

とくに決まった方法はありませんが、事前に財産の一覧表(目録)をつくっておくと、整理しながら話しやすいです。目録といっても「どんな種類の財産があるか」をまとめた簡易なメモ程度でも構いません。

財産分与の一例としては現金、預金、金融商品などは資産価値が明確なため、お互いに決めた配分で分ければ済みます。モノはどちらが引き取るかを決める、あるいは、高価な物品はお金に換算して分けるなどの方法があります。また、不動産は現金化して分ける、専門家に鑑定してもらった上で財産分与するなどの方法があります。

そして最後に、話し合った内容を「離婚協議書」や「公正証書」などで書面化しておくと、トラブルを防止しやすくなります。

調停による財産分与

調停による財産分与では、裁判所の調停機関(裁判官+専門家や有識者2名の調停委員で構成される)が夫婦の間に入って解決を図ってくれます。裁判とは違い、簡易的な手続きで第3者の視点を交えながら財産分与を進められます。

※なお、調停はあくまでも話し合いです。決着がつかないこともあります。

まとめ

本稿の前半でお話したように、「婚姻中に夫または妻が相続した遺産は財産分与の対象にはならない」のが原則です。この部分だけだとシンプルなようですが、現実はそう簡単ではありません。

たとえば、現金を相続した場合、家族で使っている口座にそのお金を入れてしまうと、生活費と相続したお金がごっちゃになってしまい、「相続したお金がいくら残っているか」がわからなくなり、財産分与がしにくくなる可能性もあります。

後々こういったトラブルに発展しないよう、婚姻中に相続した遺産は夫婦の共有財産と別で管理するのが望ましいでしょう。

【不動産オーナー専門】

相続税申告・相続対策の無料相談

相続税申告は、不動産の評価に精通した不動産税理士が、税額を最少にして税務調査が来にくい申告をします。

また、相続時の不動産所得や不動産売却の確定申告も含め、相続にかかる税金を総合的に節税します。

相続対策は、「分割」「節税」「納税資金」「承継」の観点から現状把握を行った上で、プランを作成し実行支援までトータルサポートします。

不動産専門家による不動産対策や弁護士による遺言書作成なども含め、専門家が「理想の相続」の実現をお手伝いしています。

まずは、無料相談をご利用ください。

不動産税理士のサービスに関して、オンライン又は面談にてご相談できます。

監修者情報

-

-

-

-

-

ページタイトルと

URLがコピーされました -

-