新築賃貸マンション購入が相続対策に有効な4つの理由【税理士が解説】

- 不動産(特に区分マンション)による相続税評価額の圧縮は、数ある相続税対策の中でも非常に有効な手法

- 令和6年より区分マンションの評価方法の改正があったので、以前から区分マンションによる相続対策を実行された方は、諸々の見直しが必要

- 評価方法の見直しがなされたが、以前として総則6項を意識した対策が必要

みなさん、こんにちは。

マルイシ税理士法人の税理士の鈴木です。

みなさんは、「新築の賃貸マンション購入が相続対策に有効」だという話を聞いたことはないでしょうか。

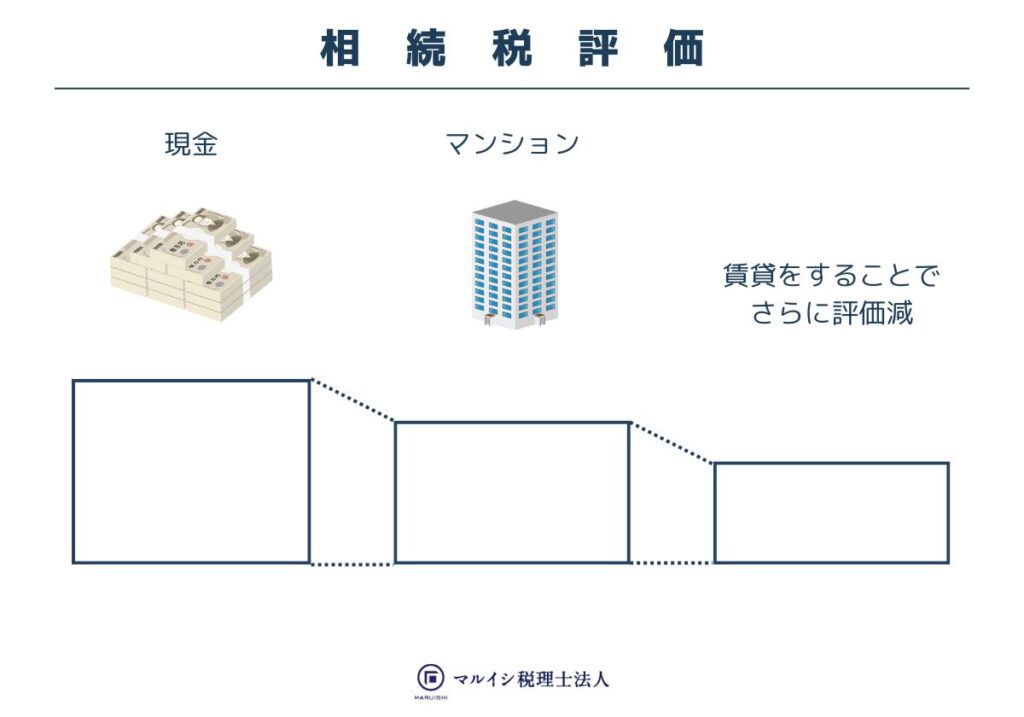

相続税の計算では、被相続人が1億円の現金を持ったまま亡くなったのか、1億円で不動産を購入した後で亡くなったのかで大きな違いがあります。

不動産の相続税評価は現預金に比べ小さくなるため、不動産を利用して相続財産の評価額を下げる(「圧縮」と呼ばれたりします)という相続税対策を耳にすることも多いと思います。

しかし、この対策について話としては知っているけれど、どのように評価がされて、どう有効なのかをご存知ない方も多いと思います。

今回は「不動産と相続」の専門家集団として、マンションをお持ちの不動産オーナーの相続に数多く関与した経験からマンション購入が相続対策に有効である理由を分かりやすく解説します。

令和6年1月1日以後の相続、贈与等により取得したマンションについては、新たな評価通達により評価額が計算されることになりますので、今まで行っていた対策が当初の想定通りにならないこともありえます。

今回は改正点の影響についても言及しておりますので、ここで知識を改めていただけると幸いです。

目次

新築賃貸マンション購入が相続税対策になる4つの根拠

新築賃貸マンションを購入することが相続税対策になるのは、不動産の特性とマンションの特性、そして賃貸物件の特性を兼ね備えているからです。

⑴ 不動産は預金より相続税評価額が低くなるから

⑵ マンションは戸建てよりも評価上の価値は低い可能性が高いから

⑶ 賃貸物件には評価額の圧縮効果があるから

⑷ 小規模宅地等の特例により評価額を50%減額できるから

(1)不動産は預金より相続税評価額が低くなるから

相続税は亡くなった時点の財産に対して課されます。

相続財産を計算する際には、現預金は相続開始時点の残高がそのまま相続税の対象となります。

つまり、1億円の預金を保有している場合、そのまま1億円に対して相続税が課税されるのです。

これに対し不動産は、相続開始時点の価額を財産評価基本通達という税務署内部でのお達しにより計算します。

一般に、土地は路線価、建物は固定資産税評価額をベースに計算します。

路線価は時価の80%相当に設定していると言われているため、1億円の預金を土地に変えるだけで2,000万円分相続税評価額を下げることが可能です。

また、建物の固定資産税評価額は、その建物がある地域の地方自治体が材料や工法により計算するため、マンションの立地やブランドなどのプレミア性は考慮されず、時価より高くなるということは基本的にありません。

このように、相続財産を預金から不動産に変更するだけで相続税の節税効果を得られます。

(2)マンションは戸建てよりも評価上の価値は低い可能性が高いから

賃貸物件を購入する場合、マンションと戸建ての選択肢がありますが、購入金額が同じであればマンションの方が相続税の節税効果は高いと考えられます。

戸建てにおける土地は敷地そのものですが、マンションを区分所有する際は、土地地の権利を所持することになり、マンションの敷地を区分所有者している割合に応じた権利が付与されます。

例えば、マンション全体の敷地面積が10,000㎡、敷地権割合が200分の1の場合、自分が所有していると考える土地の所有面積は50㎡となります。

相続税で土地の評価額は、一般的には、路線価に面積を乗じて算出します。土地の面積が小さければそれだけ評価額は抑えられますので、相続税を節税する観点で考えた場合、土地の面積が広い戸建てより、マンションを購入した方が土地の評価額は低くなりやすいです。

建物については、戸建てでもマンションでも同様に固定資産税評価額を基に計算をします。

評価額の大きな差は土地部分から生じると考えられます。

(3)賃貸物件には評価額の圧縮効果があるから

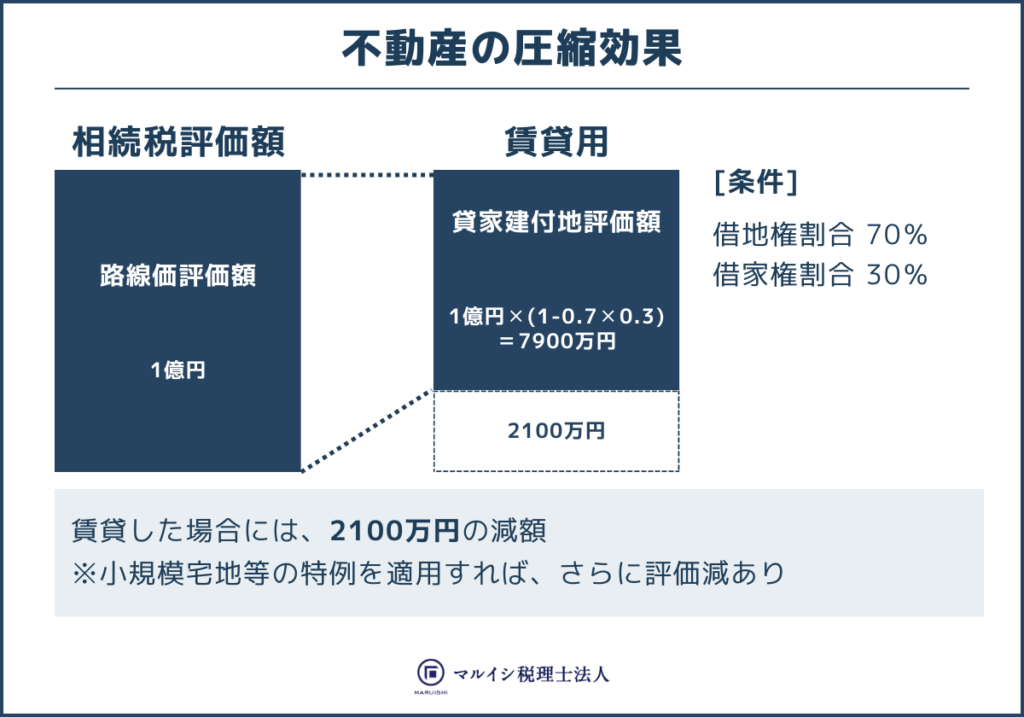

不動産を賃貸物件として使用している場合、貸していることに対する減額補正を適用できます。

土地は貸家建付地評価、建物は貸家評価することで、相続税評価額を1割から3割程度減額することが可能です。

そのため、ただ不動産を購入したよりもそれを賃貸した方が相続税評価を下げることに繋がります。

自用地評価額×(1-借地権割合×借家権割合)=相続税評価額

計算例

自用地評価額:5,000万円

借地権割合:60%

借家権割合:30%

5,000万円×(1-60%×30%)=4,100万円(貸家建付地評価額)

固定資産税評価額×(1-借家権割合)=相続税評価額

計算例

固定資産税評価額:3,000万円

借家権割合:30%

3,000万円×(1-30%)=2,100万円(貸家評価額)

なお減額対象となるのは貸付用として使用している部分に限られ、相続開始時点の貸付状況で補正適用の判断をします。

被相続人が亡くなった時点で賃貸物件が空室だと、貸家建付地評価や貸家評価を行うことはできませんのでご注意ください。

小規模宅地等の特例により評価額を50%減額できるから

小規模宅地等の特例は、土地を特定の用途に使用し、相続人が引き続き同様の用途に使う場合に土地の相続税評価額を減額できる特例です。

土地の用途によって減額割合は異なり、貸付用の土地は50%評価額を減額することが可能です。

ただし、小規模宅地等の特例を適用できる面積には上限があり、貸付用の土地の限度面積は200㎡となっています。

戸建ての敷地であれば土地の面積が200㎡を超えることも想定されますが、マンションの区分所有の場合、土地の面積が200㎡を超えるケースはほとんどありませんので、土地全体に対して小規模宅地等の特例を適用できる可能性が高いです。

なお、小規模宅地等の特例を複数の土地に適用する場合、1㎡当たりの減額割合が高い土地から適用するのが効果的なので、どの土地に対して小規模宅地等の特例を適用するかの判断は不動産の相続に強い税理士に相談しながら進めていくことをおすすめします。

相続税対策でマンションを購入する際の注意点

相続税の節税効果が高い新築賃貸マンションですが、相続全体で考えると対策を講じる際に注意すべきポイントもあります。

不動産の市場価値は変動する

不動産の市場価値は景気等で左右され、時価相場が下がれば資産としてのマンションの価値も下がります。

資産価値の低下は相続財産の減少を意味しますので、相続財産を多く残すためにマンションの購入を検討する際は物件選びが重要です。

一方、物価上昇に伴いマンションの価値が上がった場合、相続財産は増えますが相続税評価額も高くなるため、相続税の納税額は多くなります。

相続税の納税金不足の懸念

相続税は現金で一括納付をするのが原則です。

不動産を購入することで手持ちの現預金が少なくなってしまった場合には、相続税を支払うために資産を売却することも検討しなければなりません。

相続税評価を気にするあまり、むやみやたらに不動産購入を行うことで、下の世代により良い財産の承継が行えなくなる可能性もありますので注意してください。

また、納税資金のために不動産を売却することになる場合にも注意が必要です。

小規模宅地等の特例は、相続税の申告期限まで土地を所有していること等が要件となっているため、納税資金の確保のために土地を売却することで特例の適用を受けられなくなってしまうこともあります。

遺産分割協議がまとまらない可能性

相続財産が預金であれば、相続分に応じて財産を分けることは容易です。

しかし、不動産を共有で相続すると、不動産の運営方針で揉めることもあります。売却には所有者全員の同意が必要になるため、共有名義で相続することはあまり推奨されていません。

また、不動産を単独所有するとしても、主な相続財産が不動産のみであれば、不動産を取得する相続人とそれ以外の相続人で取得する財産が不公平になるため、遺産分割がまとまらないケースも想定されます。

なお、小規模宅地等の特例は未分割のままでは適用できませんので、申告期限までに遺産分割協議をまとめる必要があります(申告期限までにまとまらない場合には、一定の手続きを行うことで3年以内の分割時に特例を適用できる方法があります)。

不動産所有に伴う税負担の増加

不動産を購入した場合、不動産取得税と登録免許税を納めなければいけません。

また、毎年固定資産税も支払わなければなりません。

賃貸物件として使用する際は、修繕費や不動産管理会社への委託手数料等の支出が発生し、賃貸収入に対して所得税・住民税がかかります。

所得税は不動産所得や給与所得、年金(雑所得)の合計所得が大きいほど税率が高くなるため、不動産所得を得ることで所得税の税率が上がる可能性もあります。

区分マンションの評価通達の改正

令和6年1月1日以後の相続、贈与等により取得した区分マンションについては、新たな評価通達により評価されることになりました。

これにより、以前ほどは相続税対策としての効果が期待できなくはなりました。

とは言っても、想定時価の6割程度の評価となりますので、現預金に比べれば、依然として有効な手法と考えられます。

ただし、この新たな評価通達による評価を行ったとしても行き過ぎた節税については、財産評価基本通達の総則6項の適用がある恐れもありますので注意してください。

相続税対策でマンションを購入する際の方法

新築マンションと中古マンションにはそれぞれにメリットがあります。

何を重視するかによって選ぶ物件は変わってきます。

新築マンションは中古マンションに比べて購入金額は高くなりますが、借主を見つけやすいので、賃貸物件として長期的に利用することが可能です。

中古マンションは新築よりも安く購入できるメリットがある一方、同条件の賃貸マンションが存在する場合、建築年数の浅い物件に入居者が流れてしまい、空室になることも想定されます。

空室になれば賃料は得られず修繕費などの支出が増えるだけなので、空室を埋めるために家賃を下げることも必要になってきます。

また、相続税対策としてマンションを購入する場合、預金と不動産のバランスを考えることも重要です。

不動産には必ず維持管理費がかかりますので、預金は突発的な支出に備えて残し、ローンで不動産を購入することも選択肢です。

相続税はプラス財産から借入金などのマイナス財産を差し引くことができますので、ローンで不動産を購入し、不動産を取得する相続人が負債を引き継ぎ、他の相続人は預金を分けるなどの相続対策を講じることも可能です。

まとめ

相続財産の中の現預金や金融商品の割合が高い場合には、不動産を購入し貸付用として利用することで相続財産の評価を下げることに繋がります。

ただし、預金すべてを不動産に変えてしまうと、遺産分割協議で揉めたり、相続税の納税資金が不足する事態も想定されますので、ご家庭ごとに適した対策を行うことが大切です。

マルイシ税理士法人は、「不動産と相続」を専門としているため、不動産の活用について知りたい方はお気軽にご相談ください。

【不動産オーナー専門】

相続税申告・相続対策の無料相談

相続税申告は、不動産の評価に精通した不動産税理士が、税額を最少にして税務調査が来にくい申告をします。

また、相続時の不動産所得や不動産売却の確定申告も含め、相続にかかる税金を総合的に節税します。

相続対策は、「分割」「節税」「納税資金」「承継」の観点から現状把握を行った上で、プランを作成し実行支援までトータルサポートします。

不動産専門家による不動産対策や弁護士による遺言書作成なども含め、専門家が「理想の相続」の実現をお手伝いしています。

まずは、無料相談をご利用ください。

不動産税理士のサービスに関して、オンライン又は面談にてご相談できます。

監修者情報

-

-

-

-

-

ページタイトルと

URLがコピーされました -

-