二次相続とは?一次相続との違いや知っておきたい注意点・相続税対策方法

目次

高齢化社会の現代では、一次相続から二次相続までの期間が短くなっていますので、二次相続まで考慮して相続税対策をしなければなりません。 一次相続だけを想定した相続税対策では、二次相続の際に支払う相続税が多くなってしまい、トータルで相続税額が増えてしまう可能性もあります。 本記事では一次相続と二次相続の相違点と、二次相続のために行うべき相続税対策を解説します。

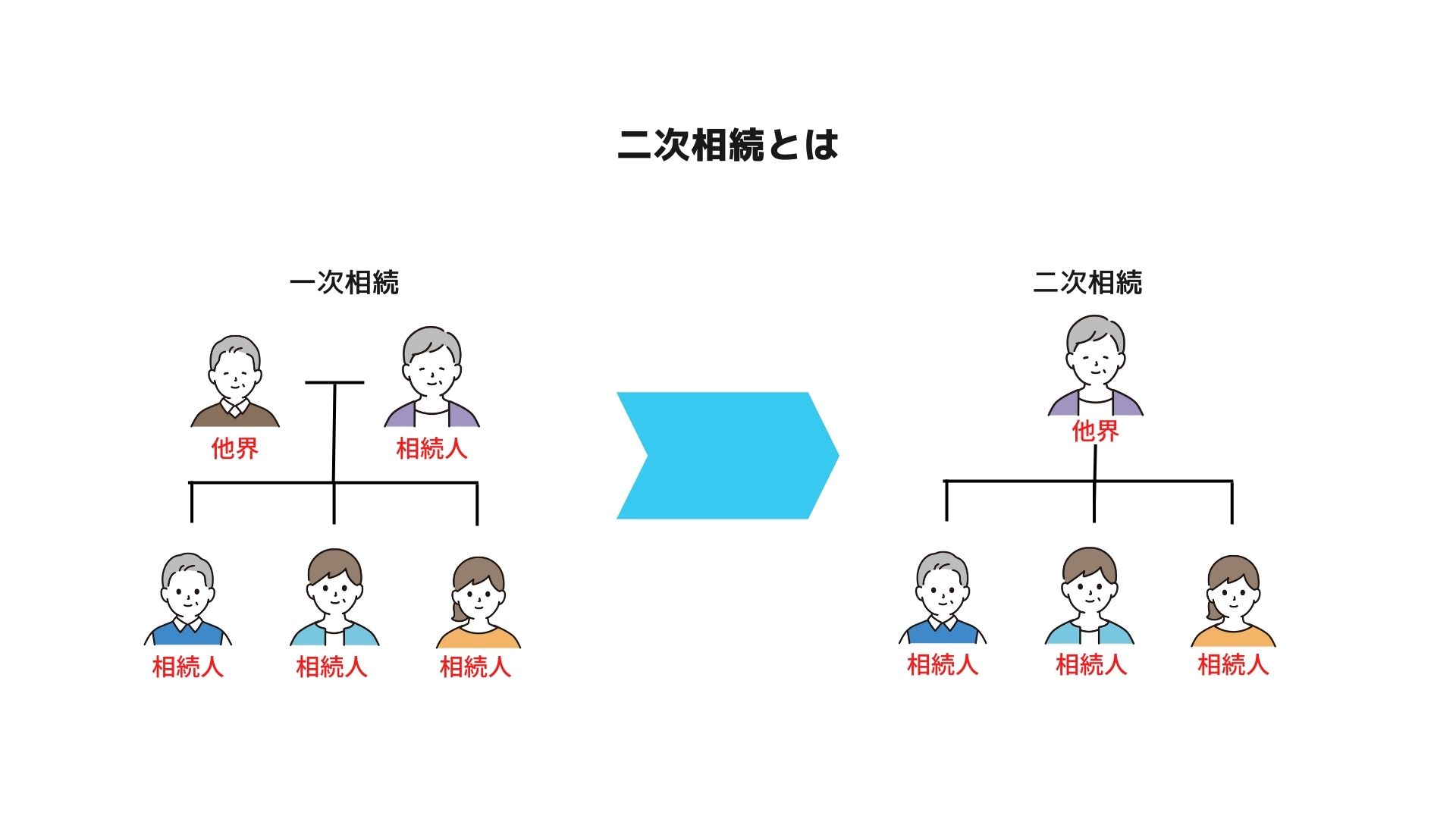

二次相続とは?

二次相続とは、1回目の相続(一次相続)で相続人だった人が亡くなった際の相続をいいます。

一般的には夫婦で先に亡くなった方の相続を「一次相続」、後に亡くなった方の相続のことを「二次相続」と呼ぶことが多く、一次相続より相続人の人数が減少することがほとんどです。

相続税は相続人の人数が多いほど基礎控除額は増えますし、適用される税率が低くなるなど、相続人の人数が税額に影響します。

相続財産の金額が一次相続と二次相続で同額であった場合、二次相続の方が課される税額が多くなる可能性が高いです。

また一次相続で残された配偶者が相続財産の大半を引き継いだ際、二次相続では一次相続の財産に加え、亡くなった人(被相続人)自身の財産を合計した金額が相続税の課税対象となります。

配偶者が相続した場合、「配偶者の税額軽減」の特例などを用いて相続税をゼロにする方法もありますが、配偶者が不在の二次相続では配偶者の税額軽減が適用できません。

そのため一次相続の相続税を抑えることだけを考えて節税策を講じると、二次相続で多額の相続税を支払うことになるケースもあります。

相続税における二次相続の3つの注意点

二次相続は一次相続と比べて、次の3つの注意点に気を付けなければいけません。

相続税の基礎控除額は少なくなる

相続税には基礎控除額があり、相続財産が基礎控除額以内の金額であれば相続税は非課税です。

3,000万円+600万円×法定相続人の人数=相続税の基礎控除額

控除額は相続人の人数が1人増えるごとに600万円増加するため、相続人が配偶者と子2人の場合、基礎控除額は4,800万円です。

ただ配偶者がその後に亡くなった際は相続人が子2人だけになるので、基礎控除額は4,200万円と600万円減少しますし、相続人が一人っ子の場合には相続税の負担がより重くなります。

配偶者の税額軽減(配偶者控除)が適用できない

配偶者の税額軽減とは、配偶者が取得した財産が1億6千万円以下であれば配偶者に対する相続税が全額控除できる制度であり、節税効果は相続税の中でも特に高いです。

相続人に配偶者がいる場合、相続財産が1億6千万円以下であれば配偶者が財産をすべて相続することで、相続税の支払いをゼロにすることも可能です。

しかし二次相続では、被相続人の配偶者はいないため配偶者の税額軽減は適用できませんし、一次相続で全財産を取得してしまうと、二次相続で課税対象となる金額が多くなるため、配偶者が全財産を取得することがマイナスになることもあります。

小規模宅地等の特例を適用できない可能性

小規模宅地等の特例には種類があり、自宅の敷地を対象とした『特定居住用宅地等』は、330㎡までの土地の相続税評価額を80%減額することができます。

特定居住用宅地等には適用要件がありますが、配偶者については自宅の敷地を相続するだけで特例を受けることが可能です。

一方、配偶者以外の相続人が特定居住用宅地等を適用する場合、原則同居している相続人しか適用できず、居住継続要件と保有継続要件をクリアしなければなりません。

また別居している相続人は一部の例外を除き特例適用の対象外なので、二次相続では小規模宅地等の特例を活用できないことも想定されます。

一次相続と二次相続の相続税シミュレーション

一次相続と二次相続で、相続財産が同額の場合におけるシミュレーションです。

相続人は法定相続分の割合で財産を取得したこととし、一次相続においては配偶者の税額軽減を適用できるものとします。

<一次相続・二次相続の相続税額の計算例>

| 一次相続 | 二次相続 | |

|---|---|---|

| 相続財産 | 2億円 | 2億円 |

| 相続人の人数 | 3人 (配偶者、子2人) |

2人 (子2人) |

| 基礎控除額 | 4,800万円 | 4,200万円 |

| 課税遺産総額 | 15,200万円 | 15,800万円 |

| 相続税の総額 | 2,700万円 | 3,340万円 |

| 配偶者の税額軽減 | △1,350万円 | △0円 |

| 申告納税額 | 1,350万円 | 3,340万円 |

シミュレーションでは、相続財産が同額であったとしても二次相続の方が相続税を多く納める結果となりました。

二次相続は相続人が1人減少していため、一次相続より課税遺産総額は増えますし、相続税は法定相続分を乗じた金額に対応する税率を乗じるため、同じ課税遺産総額であったとしても相続人の人数が少ないケースの方が算出される相続税は多くなります。

また一次相続では配偶者が相続人であったため、配偶者の税額軽減を適用することにより、配偶者が取得した法定相続分(1/2)の相続税を控除することが可能でした。

しかし二次相続では被相続人の配偶者が不在ですので、算出された相続税がそのまま申告納税額となるため、一次相続と二次相続のトータルの納税額を抑えるためには、二次相続も踏まえて対策しなければなりません。

二次相続まで考慮した5つ相続税対策

相続税の支払いを最小限に抑えるためには、二次相続の相続税対策が必須となりますので、二次相続でも活用できる5種類の節税手法をご紹介します。

一次相続の遺産分割を工夫する

相続税は被相続人の保有していた財産に対して課されますので、課税対象となる相続財産が少なければ相続税の支払いを抑えることができます。

たとえば夫婦の相続財産の大部分が夫のものだった場合、妻の財産と夫から相続する財産の合計が相続税の基礎控除額以内に収まる範囲内であれば、二次相続で相続税を支払うことにはなりません。

相続人の確認を

また一次相続で小規模宅地等の特例の特定居住用宅地等を適用する場合、配偶者以外に特例を適用できる相続人の有無も確認してください。

被相続人と同居している相続人が自宅に引き続き住み続けるのであれば、特定居住用宅地等を適用できますので、一次相続の時点で子が自宅を相続することにより、二次相続の対象財産を少なくする方法もあります。

なお一次相続で特定の相続人に財産を渡し過ぎると、二次相続での遺産をめぐって兄弟間で揉めることもあるのでご注意ください。

相続財産の現金・預金を不動産へ変更する

一次相続で取得した現金・預金を、不動産に変更するだけでも節税効果を得られます。

相続税は相続開始時点の財産価値が課税対象となりますが、土地の相続税評価額は時価の80%程度なので、金銭を土地に変えるだけで相続税の対象となる金額を20%少なくすることが可能です。

また土地を貸付用として利用していれば、小規模宅地等の特例の一つである「貸付事業用宅地等」を適用し、評価額を50%減額することもできます。

相続財産を生前贈与により移動させる

生前から相続人へ財産を移動させることで、贈与税を支払わずに相続財産を減少させる方法もあります。

原則的な贈与の方法は、暦年贈与といい、通常、生前贈与は贈与税の対象になりますが、贈与税には110万円の基礎控除額があるため、贈与財産が年間110万円までなら贈与税は課されません。(令和5年度税制改正により相続時精算課税制度を選択した場合でも、令和6年以降の贈与は年間110万円の基礎控除額があります。)

110万円の基礎控除額は、財産を取得した受贈者ごとに適用できるため、これを利用して3人の子に対して毎年100万円ずつ10年間贈与すれば、3,000万円分の財産を無税で移動させることも可能です。

なお相続開始前7年以内(※)に行われた被相続人から相続人への贈与は、相続税に加算することになるため、生前贈与を行う際は早めに実行してください。

※令和5年度税制改正により生前贈与加算の期間が相続開始前3年から7年となりました。

令和6年以降の贈与から加算期間が1年ずつ延びていき、実際に令和13年以降の贈与からは、7年以内の加算となります。

ただし、以前に比べ4年の延長がなされたため、延長された4年間に受けた贈与は、合計100万円まで相続税が課税されません。

生命保険金の非課税控除の活用

相続税には基礎控除以外に、死亡生命保険金に対する非課税控除も存在します。

対象となる生命保険金は、被相続人の死亡が原因により相続人が受け取った保険金です。

相続人が3人いる場合の非課税控除額は1,500万円となるため、節税手段としてはもちろんのこと、相続税の納税資金を確保するために生命保険を活用する方法もあります。

500万円×法定相続人の人数=非課税控除額

相次相続控除の利用

相次相続控除とは、被相続人が10年以内に発生した相続で相続税を支払っていた場合、納めた相続税に応じて税額控除できる制度です。控除額は一次相続からの期間が長くなるほど減少しますが、10年以内であれば相次相続控除は適用できますので、過去に被相続人が相続税の申告を行っていたかは確認してください。

なお相続税の申告手続きをしていたとしても、被相続人が相続税を支払っていない場合には、相次相続控除を適用することはできません。

まとめ

相続税対策を行う場合、最初に相続税の課税対象となる財産を把握することが大切です。

一次相続で亡くなった人の財産すべてを配偶者が相続した場合、配偶者の税額軽減等を活用すれば、相続税をゼロにすることも可能ですが、二次相続においては被相続人の財産と一次相続の財産の合計が課税対象となってしまいます。

逆に二次相続の節税だけを考えて対策すると、一次相続で支払う相続税が多くなってしまうので、家庭の事情や相続財産を考慮した上で個別にシミュレーションする必要があります。マルイシ税理士法人は不動産と相続に強い税理士事務所ですので、二次相続はもちろんのこと、相続税に関するご不明点がありましたらお気軽にご相談ください。

【不動産オーナー専門】

相続税申告・相続対策の無料相談

相続税申告は、不動産の評価に精通した不動産税理士が、税額を最少にして税務調査が来にくい申告をします。

また、相続時の不動産所得や不動産売却の確定申告も含め、相続にかかる税金を総合的に節税します。

相続対策は、「分割」「節税」「納税資金」「承継」の観点から現状把握を行った上で、プランを作成し実行支援までトータルサポートします。

不動産専門家による不動産対策や弁護士による遺言書作成なども含め、専門家が「理想の相続」の実現をお手伝いしています。

まずは、無料相談をご利用ください。

不動産税理士のサービスに関して、オンライン又は面談にてご相談できます。

監修者情報

-

-

-

-

-

ページタイトルと

URLがコピーされました -

-