不動産投資ローンとは?融資を受けるメリットとデメリットについて

これから不動産投資を始めるために、物件をどのように購入すべきかお悩みの人は多いと思います。今後の投資展開を考えたとき「ローンを組むか」または「キャッシュで購入すべきか」どちらの選択肢の方が正しいのか、迷ってしまいますよね。不動産投資ローンの仕組みについて、わかりやすく解説いたします。

不動産投資の始め方や基礎知識について知りたい方は、まず「不動産投資とは?初心者のための始め方を徹底解説」を御覧ください。

不動産投資ローンとは?

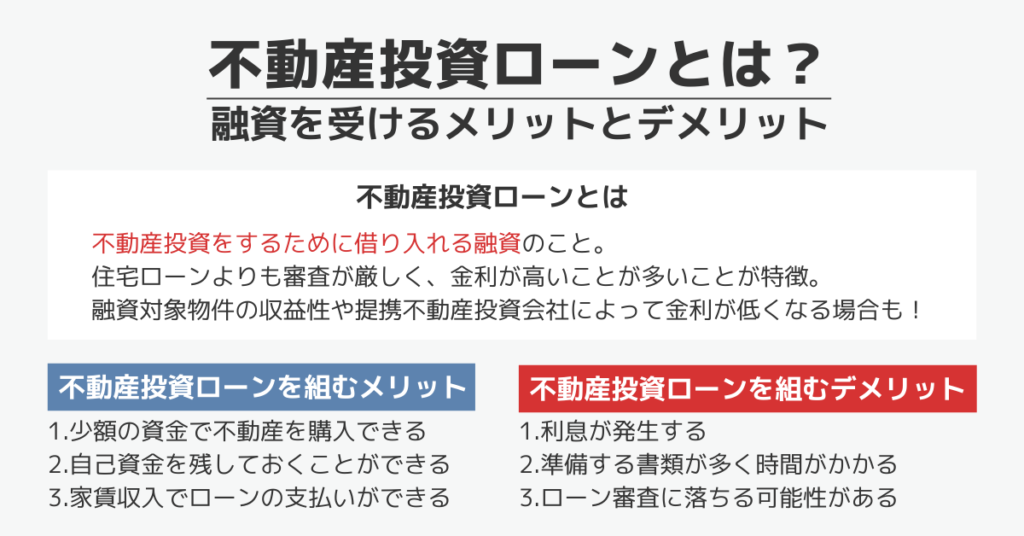

不動産投資ローンとは、不動産投資をするために借り入れる融資のこと。ローン商品には、それぞれ使用する目的が定められていますが、不動産投資ローンは投資物件を購入する目的でお金を借り入れることができます。

不動産投資ローンと住宅ローンの違い

銀行が提供するローン商品には、不動産投資ローン以外にも住宅ローンなどがあります。

いずれも「建物を買う」ためのローンですが、仕組みや金利などに以下のような違いがあります。

| 投資ローン | 住宅ローン | |

|---|---|---|

| 借入可能額 | 物件評価額 | 年収の5~7倍 |

| 金利 | 高め | 低め |

| 審査の厳しさ | 比較的厳しい | 比較的緩い |

ここからは「借入可能額」「金利」「審査」の違いについて、それぞれ詳しく解説していきます。

借入可能額の違い

投資ローンは住宅ローンよりも借入可能額が大きくなります。投資ローンは、事業向けの融資として判断されるため、個人的な住宅を購入する住宅ローンよりも多額の融資を受けることが可能です。

一般的に、住宅ローンの借入可能額は、年収の5~7倍ほど。しかし、投資ローンは購入する物件の収益性によって借入可能額が異なります。

購入予定の物件の収益性が高ければ、投資ローンの返済も容易になります。そのため、銀行は物件の価値も審査の対象とし、融資可能金額を決めるのです。

金利の違い

住宅ローンよりも投資ローンの方が、金利が高い傾向にあります。契約者の年収や職業、融資対象物件の収益性などを考慮して、金利の額が異なります。

しかし、以下のような場合には、金利が低くなる傾向にあります。

- 融資対象物件の収益性が高い

- 提携している不動産投資会社の信頼度が高い

ローンは顧客から金融機関への確実な返済が第一。金融機関としても、貸し倒れのリスクをできるだけ避けたいと考えています。そのため、収益性が高く、仲介に入る不動産投資会社の信頼度が高ければ、金融機関としても低金利の融資を打診しやすいのです。

審査の厳しさの違い

投資ローンは住宅ローンよりも審査内容が厳しい傾向にあります。

住宅ローンよりも投資ローンの審査が厳しいと言われている理由は、収益性が不確実ということ。不動産投資には空室リスクや修繕リスクなど、様々な運営リスクがあります。空室期間が長期化したり、修繕費用がかかってしまったりと、返済に大きな負担を抱えてしまう恐れもあるため、金融機関としては慎重にならざるを得ません。リスクが高ければ、返済計画にも支障をきたす可能性もあるからです。

一方で、住宅ローンは物件の収益性は考慮されません。マイホームは、賃貸住宅に比べリスクが少なく、建物購入費用も少なくて済むからです。このような理由から、投資ローンは住宅ローンよりも、審査が厳しい傾向にあるのです。

ローン審査では、どのような部分が対象となるのかについては、後述していきますので、当記事を最後までご覧ください。

不動産投資ローンを組むメリット

何かと住宅ローンよりも条件が厳しい投資ローンですが、それでも投資ローンを組むメリットはあるのでしょうか。

不動産投資ローンを組むメリットを一言でご説明すると「初期費用を準備する負担が減る」ということ。具体的には、以下のような3つのメリットが生まれます。

- 少額の資金で不動産を購入できる

- 自己資金を残しておくことができる

- 家賃収入でローンの支払いができる

ここからは、不動産投資ローンを組む3つのメリットについて解説していきます。

メリット1.少額の資金で不動産を購入できる

まずは、少額の資金で投資物件を購入できるという点。ローンを利用すれば、多額の自己資金を用意せずとも、高額の物件を取得することができます。

少ない資金で高額な不動産を取得することを「レバレッジ効果」と呼びます。

レバレッジとは「てこ」を意味するワードで、小さな労力で大きな物を得ることを意味します。例えば、自己資金が300万円しかなかったとしても、投資ローンを組めば3,000万円のアパートを購入することも可能なのです。また購入した物件の収益性が高ければ、少ない資金で購入したときよりも、家賃収入が多くなります。これが、レバレッジ効果です。

メリット2.自己資金を残しておくことができる

手元に残せる自己資金の額が多ければ、修繕費や空室対策費のような突然の支出に対応することができます。

入居者が退去した後にかかる原状回復。このときにかかる修繕費用が、意外に高くつくこともあります。入居者の部屋の使用状況によっては、想定よりも高額の修繕費用を要することも。そんな事態に対応するために、自己資金は多めに残しておくべきでしょう。

また、自己資金を確保しておけば、建物のメンテナンス費用に回すことも可能。適度なメンテナンスは、資産価値を維持するために必要な管理方法のひとつです。

このように、投資は建物を購入して終わりではありません。突然の支出に耐えうるだけの資金的余力を残しておくことは、投資で成功するコツとも言えます。

メリット3.家賃収入でローンの支払いができる

投資ローンを組み、より収益性の高い物件を保有できれば、より高い家賃収入を得られます。家賃収入が高ければ、ローンの支払いに負担を感じることが少なくなるでしょう。

不動産投資では「物件数」「収益性」「利回り」がより高いほど、大きく利益をあげることが可能。収益性の高い物件を取得するために投資ローンを上手に利用すれば、高い利益を出して、その分を返済に回していけるのです。

不動産投資ローンを組むデメリット

一方で、投資ローンを組むことで、以下のようなデメリットも生じます。

- 利息が発生する

- 準備する書類が多く時間がかかる

- ローン審査に落ちる可能性がある

ローンを組むときは、メリットとデメリットについて知識を深め、そのうえでローン組むか判断していきましょう。それでは、不動産投資ローンを組むデメリット部分についても、それぞれ解説していきます。

デメリット1.利息が発生する

まず、ひとつめのデメリットとしては、投資ローンを組むと利息が発生するという点。利息が発生する分、返済する額も増加してしまいます。

利息は「利息=元金×金利(%)」で計算されますので、住宅ローンよりも金利が高い投資ローンは、利息額も大きくなる傾向にあります。

例えば、金利が2%・元利均等・返済期間20年・借入額2,000万円の融資を受けると仮定します。すると、利息額は以下の通りとなります。

- 返済総額:24,282,300円

- 支払利息総額:4,282,300円

上記の式を見てわかるように、金利2%だと400万円以上の利息がつく計算です。現金で購入するよりも負担額が増加してしまいます。少しでも安い金利で借りることができれば、利息も減ることになりますので、しっかりと返済計画を立てていきましょう。

デメリット2.準備する書類が多く時間がかかる

不動産投資ローンの審査を通すために、実にたくさんの書類を揃えなければいけません。金融機関の審査に備えるために必要な主な書類は、以下の通りです。

| 書類名 | 概要 | |

|---|---|---|

| 身分証明書 | 運転免許証・パスポート・健康保険証(いずれか) | コピー |

| 印鑑証明書 | 原本 | |

| 住民票 | 原本 | |

| 年間所得証明書 | 納税証明書 | 原本 |

| 前年分の源泉徴収票 | コピー | |

| 勤務先の会社概要 | コピー | |

| 借入状況確認書類 | 既存ローンの返済予定表 | コピー |

| 融資を受けている不動産の登記事項証明書 | コピー | |

| 支払い証明書 | コピー | |

| 物件概要資料 | 物件概要書 | 原本 |

| レントロール | 原本 | |

| 売買契約書 | 原本 | |

| 重要事項説明書 | 原本 | |

| 登記簿謄本 | 原本 | |

| 公図 | 原本 | |

| 建築確認済証 | 原本 | |

| その他 | 団体信用生命保険申込兼告知書 | 原本 |

| 資格等証明書 | 原本 |

用意すべき書類は「契約者の身分証明書」「年間の所得証明」「借入状況」「物件概要資料」「その他」に大別されます。金融機関によっては、原本ではなくコピーでも可としてくれることがありますので、事前に確認しておきましょう。

手続きするときに書類に不備があると、審査を受けることさえできないケースもあります。ただし、金融機関と提携している不動産会社を通じた場合、上記の書類のほとんどを不動産会社で準備してくれることがほとんどです。

デメリット3.ローン審査に落ちる可能性がある

これだけ多くの書類を頑張って準備しても、審査に落ちる可能性もあります。住宅ローンよりも審査が厳しい傾向にある投資ローンは、審査が難航したうえ、審査に通らなかったというケースもあるのです。

不動産投資ローンは、個人の信用以外にも物件の収益性を厳しくでチェックされますので、基準に達しないときは、容赦なく審査に落ちてしまうこともしばしばあります。金利が低く返済しやすい金融機関ほど、審査が厳しい傾向にありますので、審査に落ち続けてしまったときは、金利の高い金融機関に頼らざるを得なくなってしまうケースも。

どんな人が審査に通り、そして落ちてしまうのかについては、ページ下部で詳しく解説していきます。

不動産投資ローンを組むときのポイント

ここまで紹介してきたメリットとデメリットを十分に考慮し、投資ローンを組むか否かを決断していくことが大切です。そして、その選択肢を後押しするためにも、不動産投資ローンを組むときのポイントについても、詳しくみていきましょう。

ポイント1.投資ローンを組んだ方がいいケース

投資ローンを組むメリットは「少額の資金で物件購入できる」「自己資金を残せる」「家賃収入でローンの支払いができる」という点だとご説明してきました。

以上のことから、投資ローンを組んだ方がいいケースは、以下のようなご家庭の人です。

- お子さんや高齢者と同居している

- 安定した企業で一定の収入がある

- 他に借金がない

お子さんや高齢者と同居していると、進学や治療費など急な出費に対応しなければいけません。このような事態に備えるためにも、自己資金は手元に残しておくべきです。また、安定した企業に勤務していたり、他に借金がないような場合は、融資が通りやすい傾向にありますので、ローンを組んでみるのも得策です。

ポイント2.現金購入した方がいいケース

一方で、ローンを組まずに現金購入した方がいいケースもあります。投資ローンには「利息が発生する」「必要書類が多い」「審査に落ちる可能性がある」というデメリットもあります。これらを踏まえると、以下のような場合は、現金購入がおすすめです。

- 資産家である

- 事業を経営している

- 手つかずの退職金がある

資産や退職金のような現金が潤沢にある場合は、わざわざローンを組むまでもありません。また事業主や退職者は、資産があってもローンが通りにくい傾向にありますので、現金購入した方が、スムーズに投資を進めることができます。

不動産投資ローン審査の基準

融資を受けるときは「与信」という審査が行われます。与信は、契約者の年齢や職業など信頼性を数値化したもの。この与信をクリアしなければ、投資ローンを組むことはできません。

では、審査ではどんなことがチェックされるのでしょうか。最後に、不動産投資ローン審査の基準についてご紹介いたします。

勤務先の会社や勤務年数

まず審査でチェックされるのは、契約者の勤務状況。金融機関が重視するのは「安定して返済し続けてくれる環境にあるかどうか」です。

そのため、年収の高さよりも勤務先の企業の実績や経営状況が重視される傾向にあります。つまり、事業を営んでいる経営者よりは公務員や大企業に勤める人の方が審査に有利なのです。

また、勤務年数も審査の対象。長く勤めている人ほど、審査に有利となります。しかし、転職の中でも「スキルアップのため」と判断された場合には、勤務年数が少なくても審査に通りやすくなります。

過去に滞納履歴があったかどうか

過去の滞納履歴、つまり「信用情報」は重要な審査対象項目のひとつ。クレジットカードや携帯電話の滞納履歴、また税金の未納歴があった場合は、審査に不利となります。

審査にマイナスとなる滞納状況としては、日常的にキャッシングを行っていることや200万円以上の債務をリボ払いしているケース。まるで自転車操業のように資金繰りに苦労している場合は、審査に通りにくいと言えます。

自己資金

自己資金が多いほど、審査に有利となります。不動産投資において、自己資金は頭金と諸経費に充当され、一般的に審査に有利とされているボーダーラインは。物件価格の10~20%程度です。

もちろん、物件状況や契約者の勤務状況によって基準となるボーダーラインは上下します。しかし逆に捉えると、審査に不利な条件でも頭金を多く用意することで、審査に通る可能性が高くなるということです。

まとめ

投資にはリスクがつきもの。メリットの裏には、必ずと言っていいほど、デメリットも存在します。デメリットを許容した上で、メリットを得るためにどうしたらいいのかを計画していかなければ、投資で利益を得ることはできません。

融資を受けられるかどうかは、契約者の経済状況にもよりますが、仲介に入る不動産会社の手腕も大きく関わってきます。金融機関から信用のある提携不動産会社の後押しがあれば、審査に通りやすくなるのは間違いありません。

これから投資をはじめようと考えている人は、一人で悩まずに信頼できる不動産会社を探すことからはじめてみましょう。

【不動産オーナー専門】

不動産対策(売買、有効活用など)の無料相談

不動産仲介会社に相談すると「売りましょう」と言われ、ハウスメーカーに相談すると「建てましょう」と言われます。

不動産対策のご相談は、「不動産業者ではない中立的な立場」の専門家」であり「土地と建物の両方に対し知識、と経験、資格を持ち、確かな実績がある」専門家」である、不動産専門家の無料相談をご利用ください。

税理士や弁護士の顧客を専門的にサポートしている「士業御用達の不動産専門家」に、オンライン又は面談でご相談できます。

監修者情報

-

-

-

-

-

ページタイトルと

URLがコピーされました -

-