少子高齢化問題は不動産投資市場にどのような影響を与える?今後の物件選びとは?

目次

昨今では、少子高齢化が進んでいる日本では、今後住宅のニーズが縮小するため不動産投資は適さないという意見も聞かれます。しかし、社会情勢に合わせた物件選びをできれば、必ずしもその限りではありません。

少子高齢化は不動産投資に対して具体的にどのような影響を与えるのか、今後投資用物件を選ぶ上ではどのようなポイントに着目すべきなのか具体的に解説します。

少子高齢化問題が与える不動産投資市場への影響

少子高齢化問題と不動産投資にどのような関係があるのか、データも用いながら具体的に解説していきます。

少子高齢化が問題な理由

賃貸住宅のニーズ縮小

不動産投資市場から見ると少子高齢化が問題となる理由の1つは、住宅ニーズの縮小を招くということです。人口が増加しているエリアでは衣食住のニーズが拡大するため、不動産を求める人も多くなります。

反対に人口が減少しているエリアでは不動産を求める人が減るため、不動産投資においては空室リスクが拡大する点が問題です。また、賃貸住宅を借りるのは独身の20代から30代の人が多いため、少子化が進んでいるエリアでは輪をかけて将来的な賃貸住宅のニーズ縮小が懸念されます。

将来的な値下がりのリスクの拡大

空室リスクが拡大するとともに、将来的な値下がりのリスクが拡大する点も問題です。空室リスクが大きいエリアでは、投資用不動産を売却しようとしても買手がつきにくくなります。どうしても買手がつかない場合は、売り出し価格を値下げせざるを得ません。

不動産投資で得られる利益には、家賃収入による継続的な利益と物件の売却による売却益があります。しかし、人口が減少しているエリアは、どちらの利益も目減りしてしまう可能性が高いため、不動産投資をするには適さないと言えます。

少子高齢化がもたらす不動産への影響

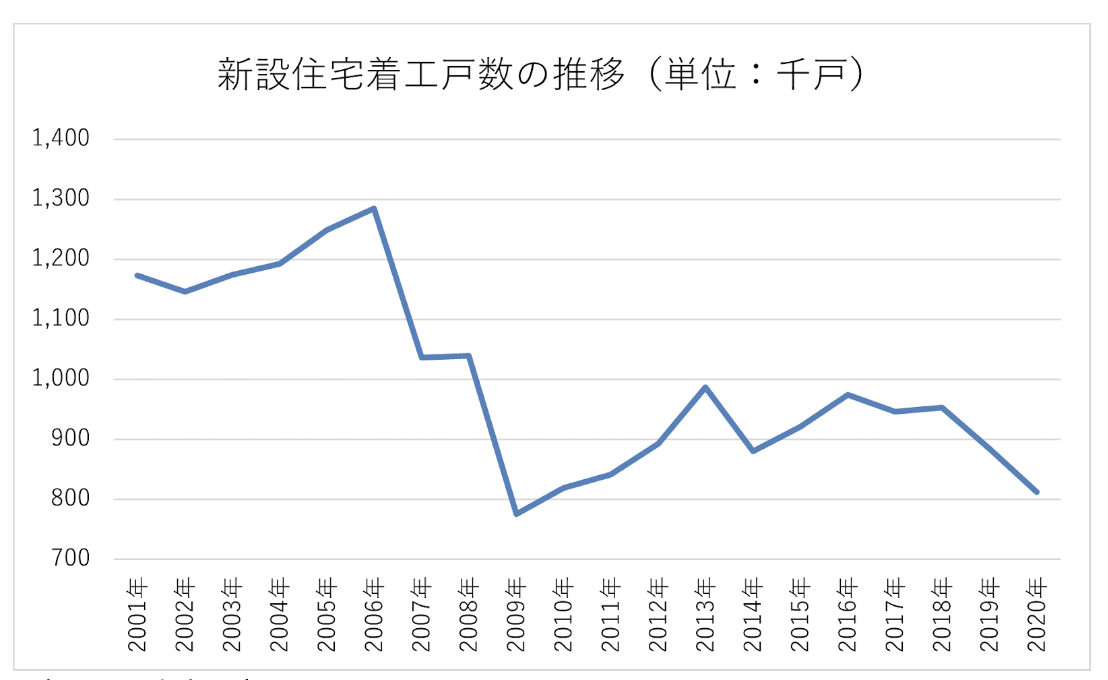

少子高齢化による住宅ニーズの縮小は、既に住宅着工戸数の減少という形で表出しているのが実態です。国土交通省が発表している「令和3年度住宅経済関連データ」によると、新設住宅着工戸数は以下のように推移しています。

※参照:国土交通省 住宅経済関連データ

統計によると新しい住宅の着工戸数は2006年を境として大幅に減少しています。2009年(2008年の秋のリーマンショックの影響)に底を打って再び増加しましたが、100万戸を超えた年はなく2018年以降は再び減少中です。

2006年は日本が人口減少局面に入ったと明確に判明した年です。また、それまで続いていた量的金融緩和の政策が解除された年でもあります。人口減少が突然住宅の着工戸数に大きな影響を与えたとは考えにくいものの、量的金融緩和政策の解除は影響があったと言えるでしょう。

量的金融緩和が解除されると長期金利が上がるため、住宅ローンや不動産投資ローンの金利も上がります。住宅が売れにくい環境となるため、不動産会社が住宅供給数を抑制したことが大きな要因です。

また、2006年までに供給された物件は、2022年の時点で築16年を超える中古住宅となっています。そのほか、バブル期に供給された物件は築30年以上が経過していることになり、老朽化が進んでいる状況です。

不動産市場では新築住宅よりも中古住宅の方がシェアを拡大しつつあります。なお、空き家問題などを背景として、国も中古住宅市場の活性化に向けて動いている状況です。少子高齢化が進んで若い人による住宅ニーズが縮小すれば、これらの動きはさらに加速することが予測されます。

都市部への人口の集中

日本の人口は首都圏や大阪・名古屋・福岡などの大都市部に集中する傾向が強いため、地方都市では特に人口の自然減少及び社会減少が課題となっています。社会減少とは、転勤・入学・就職などをきっかけとして人が他の都市へ移ることによって人口が減少することです。

コロナが拡大して以降、東京都の人口が転出超過となったことは各ニュースなどで大きく報道されました。しかし、それでも東京を中心とした首都圏へ人口が集まる傾向に大きな変わりはありません。

今後も首都圏と地方都市との格差は拡大していくと予測されます。人口が減少していくエリアでは商業施設などの生活インフラも整備が進まないため、不動産投資には適さない傾向が強まっていきます。

少子高齢化社会で重要な物件選びのポイント

少子高齢化社会では世帯当たりの人口が少なくなる点に着目する必要があります。単身者向け物件やDINKS世帯向けの物件など、居住人数が少ない物件は特に空室リスクが低いものです。

※DINKS:ダブルインカンム・ノーキッズ(子供がいない共働き夫婦)

首都圏の単身者向け物件がおすすめ

2022年時点では、人口が減っている一方で世帯数は増える傾向が日本全国に広がっています。人口が減って世帯が増えるということは、1世帯当たりの人口が減るということです。2015年の国勢調査では、全国の1世帯当たり人口は約2.33人となっており、東京都では約1.99人となっています。

また、借家住まいしている人に限ると、全国の1世帯当たり人口は約1.69人で東京都の1世帯当たり人口は約1.47人です。なお、1都3県で借家住まいしている世帯当たりの人口は以下のようになっています。

| 都道府県 | 世帯当たりの人口 |

|---|---|

| 東京都 | 約1.47人 |

| 神奈川県 | 約1.66人 |

| 埼玉県 | 約1.70人 |

| 千葉県 | 約1.66人 |

※参照:e-Stat

国勢調査

人口が集まっている首都圏では、いずれも世帯当たりの人口が2人を下回っています。首都圏の賃貸住宅市場では特に、大きくても子供のいないDINKS向けの物件か、単身者向けの物件で賃貸ニーズが大きい状況です。

首都圏は人口の社会増加が多いエリアですが、地方都市から移ってくる人には単身者が多いため、単身者向けの物件では特に賃貸ニーズを取り込めると考えられます。

ファミリー向け物件はエリア選びを慎重に

ここまで首都圏における単身者向け物件の優位性を解説しましたが、ファミリー向けの物件に全くチャンスがないのかというと、そういうわけではありません。そもそも賃貸住宅市場の大半を占めているのは、ワンルームマンションを中心とした単身者向けの物件です。

賃貸市場にはファミリー向けの物件が非常に少ないため、市場における希少性の高さという点を考えれば、エリアによってはファミリー向けの物件にも賃貸ニーズを見出せます。

ただし、すでに解説したように首都圏では単身者向け物件の方がニーズは高く、都心に近いほどその傾向は強くなります。ファミリー向けの物件で賃貸ニーズを取り込むためには、オフィス街からの距離が遠すぎず、ベッドタウンと呼ばれるエリアで物件を選ぶことが重要です。

また、ファミリー向け物件に投資するのであれば、車の有無が生活利便性に直結する点を考慮する必要があります。地元の不動産屋に相場や地域の特性を直接ヒアリングするなどして、入居者に好まれる物件の傾向を把握することは、空室リスクを軽減する上で重要なポイントです。

まとめ

少子高齢化は賃貸と分譲とを問わず住宅ニーズの縮小を招くため、不動産投資においても軽視できない問題です。住宅ニーズの縮小は、不動産投資における空室リスクや値下がりリスクの拡大を助長します。

今後不動産投資をするならば、人口が流入しているものの世帯当たりの人口が少ないという点から、首都圏の単身者向け物件やDINKS世帯向け物件などを狙うのがおすすめです。一方で、賃貸住宅市場における希少性を利用するという観点から、エリアを厳選してファミリー向け物件に投資するのも有効になります。

いずれにしても、投資用物件を選ぶ際には、地元の不動産会社に相場や地域の特性を直接ヒアリングするなどして、そのエリアで家を借りる人にはどのような人が多いのかなど情報収集することが重要です。

【不動産オーナー専門】

不動産対策(売買、有効活用など)の無料相談

不動産仲介会社に相談すると「売りましょう」と言われ、ハウスメーカーに相談すると「建てましょう」と言われます。

不動産対策のご相談は、「不動産業者ではない中立的な立場」の専門家」であり「土地と建物の両方に対し知識、と経験、資格を持ち、確かな実績がある」専門家」である、不動産専門家の無料相談をご利用ください。

税理士や弁護士の顧客を専門的にサポートしている「士業御用達の不動産専門家」に、オンライン又は面談でご相談できます。

監修者情報

-

-

-

-

-

ページタイトルと

URLがコピーされました -

-