アフターコロナの不動産投資はどうなる?新型コロナで変わった生活様式と不動産への影響

目次

新型コロナが変えた人々の生活様式

2022年2月時点、新型コロナの終息はいまだ目途が立たない状況です。

一方、長期的な運用を前提とした不動産投資においては、アフターコロナを見据えた戦略が成功のカギになるでしょう。

不動産投資を行う上で、新型コロナによる生活様式の変化についてまず抑えておく必要があります。

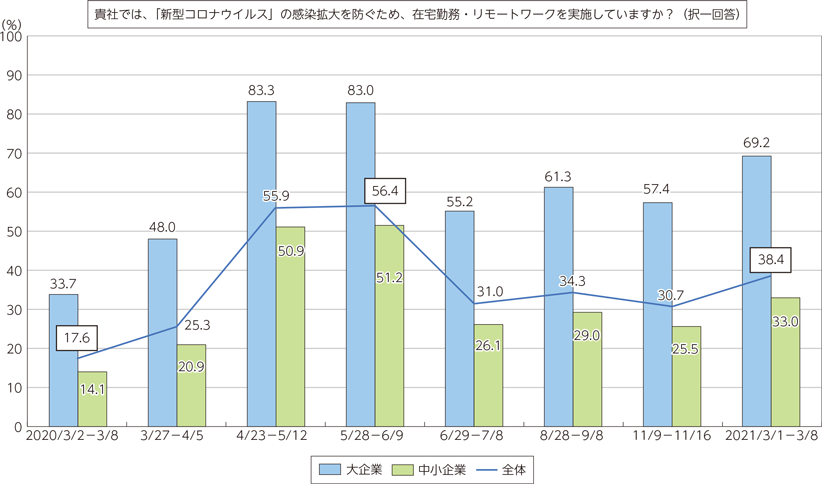

テレワーク・リモートワークの普及

総務省の調べによると、企業のテレワーク・リモートワークの普及は38.4%となっています。

そのうち、大企業の普及率は69.2%、中小企業33.0%と、企業規模により差が出ていますが、全体としてテレワーク普及率は増加しています。

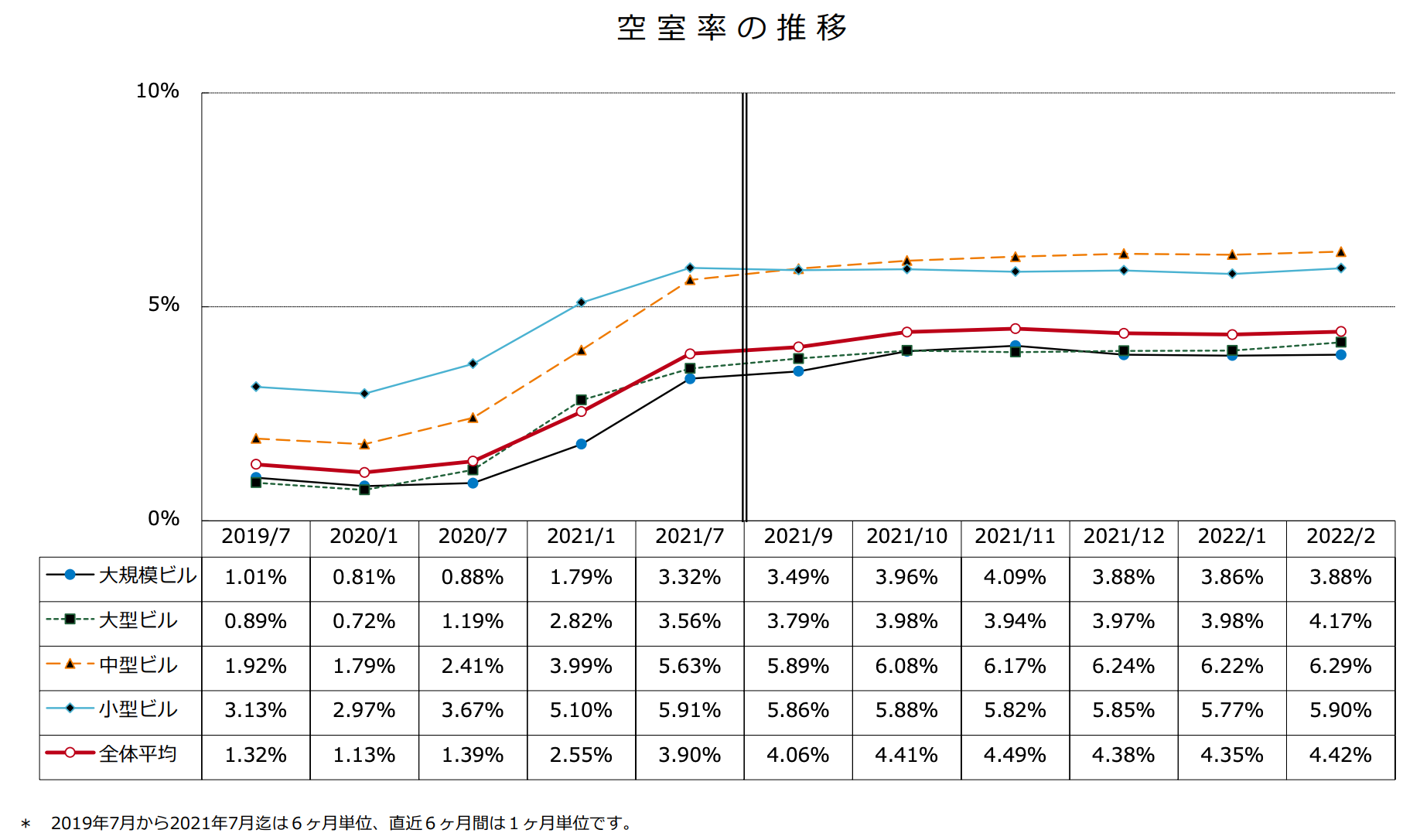

また、併せて見ておきたい市況がオフィスの空室率です。

出典:三幸エステート 2022年2月オフィスマーケットレポート

空室率は、オフィスビルにある空室区画の割合を示すもので、コロナ禍以降徐々に拡大しています。

テレワーク・リモートワークの推進により、企業が以前のようにオフィスを必要としていないことがわかります。

今までのように従業員全員分のオフィスは必要とされず、複数あるフロアの一部の解約や、複数あった支店のオフィスを一部分に統合するなど、フロアの縮小の動きが活発になっています。

大企業の地方移転

新型コロナウイルスを機に、地方に本社を移転した企業は以下が挙げられます。

- パソナグループ:兵庫県淡路市(直近売上高3,345億円、従業員数21,789名)

- 日本ミシュランタイヤ:群馬県太田市(直近売上高416億円、従業員数710名)

- アミューズ:山梨県富士河口湖町(直近売上高508億円、従業員数346名)

一時、賃料の高い都心から地方に拠点を移す動きが多くなると想定されていました。

上記以外にも、部署の一部を地方に移転の動きも見られますが、業務環境の整備等ハードルも高く、現時点では限定的な動きとなっています。

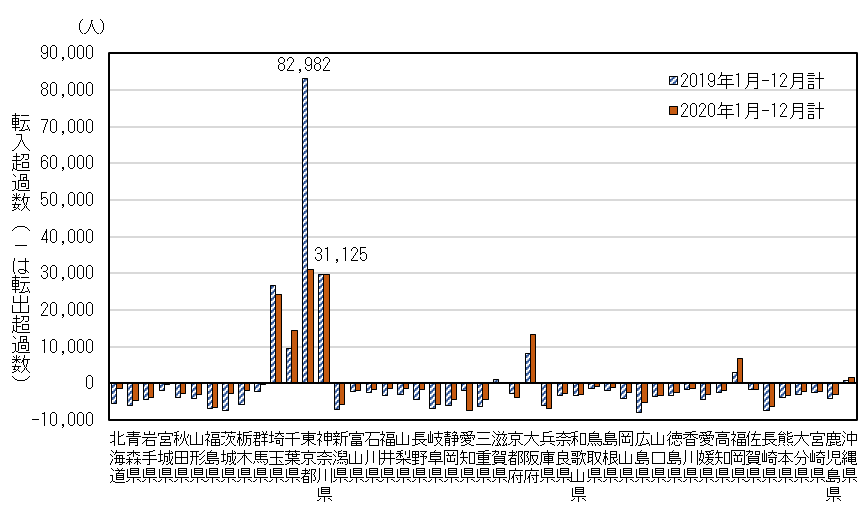

東京都の人口減少

出典:総務省統計局 転入超過数

東京都の人口は、日本の人口減少の流れに逆行し、コロナ禍前までは増え続けていました。

理由としては、「求人数の多さ、給与の高さ」が挙げられます。

特に、東京都で働く人の平均年収は592万円と、全国平均と比較して100万円以上高い水準となっています。

コロナ禍で雇用が不安定な業種がある一方で、東京の求人は数も多く年収も高いとあって、必然的に労働者が集まる構図となっています。

しかし、東京都は26年ぶりに2022年1月1日時点で昨年同期から48,592人の人口流出になりました。この傾向はアフターコロナ禍後も継続する可能性があり、今後の東京都の人口動向には注意する必要があると思われます。

不動産投資における新型コロナの影響

上記の行動様式の変化を踏まえた、不動産投資の影響を考えます。

住宅用不動産への影響

居住用不動産の賃貸取引件数を見てみます。

![]()

出典:(一社)全国宅地建物取引業協会 2022年1月 不動産市場動向データ集

居住用賃貸の動向(首都圏)

新型コロナウイルスの影響により、一時的に成約数の下落はあったものの、2021年は大きく持ちこたえている印象です。

テレワーク・リモートワークの普及により、生活環境の改善がより重視される動きがみられますので、家賃にあてる金額も増えていると想定されます。

しかし、昨年2021年、東京都の人口が26年ぶりに減少し周辺都市への分散の傾向も一部みられるため、今後は投資するエリアの選定の重要度が更に高くなっていくと思われます。

事業系テナントへの影響

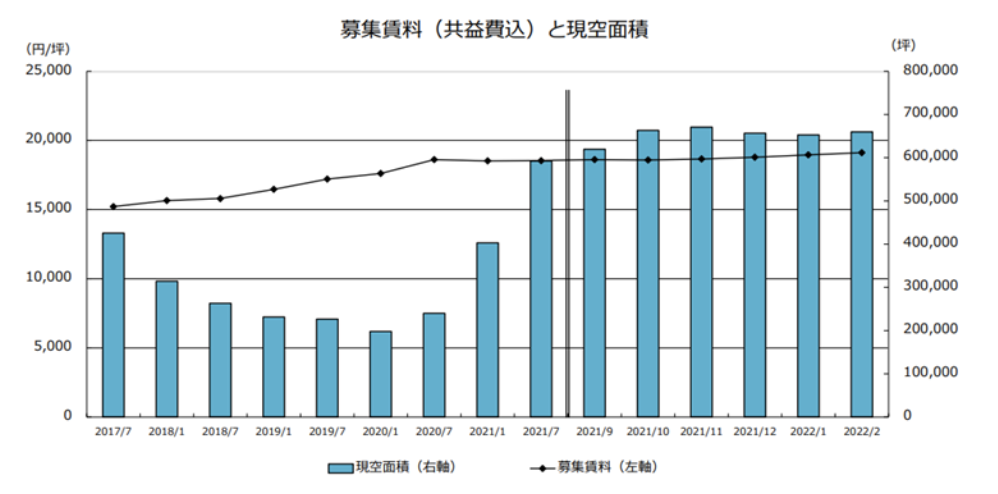

オフィスビルの賃料推移は以下の通りです。

出典:三幸エステート 2022年2月オフィスマーケットレポート

2019年まで増加が続いていたオフィス賃料ですが、2020年1月以降はやや下落の傾向が続いています。

オフィス賃料の動向を見る上で重要な指標が、空室率(オフィスビルに対して空室面積が占める割合)です。

リモートワーク・テレワークの普及により、オフィスの解約が続いた事により、空室率も上昇し、賃料の下落に繋がっています。

空室率は、5%を上回ると賃料が下落すると言われていますため、今後5%を上回る状況になると、更なる賃料下落が予想されます。

また、通販事業、宅配事業の需要高まりから、商業テナントの需要下落も顕著です。

コロナ禍前の売上を確保できない事から、従前と同様の賃料は支払いきれず、解約する動きも多くなっています。

商業テナントは、売上に応じて賃料を支払う歩合賃料を採用している場合も多く、売上の下落に比例して賃料も下落していることは容易に想像ができます。

不動産価格への影響

住宅の売買価格についてみてみましょう。

出典:東日本レインズ Market Watch サマリーレポート (2021年10月~12月 首都圏)

首都圏における居住用不動産の価格は、依然として上昇しています。

地価上昇、人口の都市集中、物価上昇、人件費上昇など様々な要因が含まれていますが、首都圏の居住用不動産需要は引き続き高い水準にあることが下支えになっています。

一方、低金利が続いていた住宅ローンの固定金利ですが、2022年2月に上昇したと報道がありましたため、今後需要の引き締めが行われる可能性も出てきました。

事業用の価格についてはどうでしょうか。

やはり新型コロナウイルスの影響で、一時的に大きく価格が下落しました。

2021年7月にコロナ禍前の水準まで戻したものの、最近は再び下落の傾向となっています。

東証REIT全体の傾向とあわせて、アセットごとの需要についても考えておきたいところです。

例えば、新型コロナウイルスの影響を強く受けた商業・オフィス・ホテルなどは、REITによって下落幅はさらに強い傾向があります。

一方、住宅・物流REITの場合は、影響は強くない(むしろ好転している)傾向もあります。しかし、元来商業・オフィス・ホテル向けに投資していた資金が、影響が少ないと思われる住宅・物流に短期的に流れ、一部の地域で開発が急増し供給が過剰になっており、需要に追い付かず影響が出始めている。状況も見受けられますので今後の動向には注意する必要があると思われます。

アフターコロナの不動産投資はどうなる?

住宅用不動産

住宅の供給数、首都圏の人口増加はアフターコロナにおいても続くと予想されますので、今後も堅調な推移が予想されます。

部屋で過ごす時間が増えるため、顧客マインドはより高いグレードを求められるように変化するものと思われます。

特に、通信環境の整備は重視される点になるでしょう。

テレワーク・リモートワークの需要が急激に拡大した際、通信利用費が追い付かず、各キャリアの通信利用制限がありました。

また、大容量の格安simは未だに品薄状態が続き、通信網の確保は必須トレンドとなります。

そのため、高層通信網を備えた賃貸住宅の需要は高まるものと考えます。

事業系テナント

企業のオフィス解約が進んでいるため、アフターコロナにおいても多額の費用を投じてオフィスを再度構える動きはあまり考えられないでしょう。

そのため、テレワーク・リモートワークはアフターコロナにおいても継続されるものと考えられます。

- オフィス銘柄はやや減少か横ばい

- 商業、ホテル銘柄は現状の低水準が続く

- 住宅、物流銘柄は堅調に上昇(※ただし一部の地域で供給が過剰の傾向がみられエリア選定が必要)

以上を想定したポートフォリオの再構築を検討する良い機会ではないでしょうか。

まとめ

新型コロナウイルスにより、生活様式は大きく変化しました。

テレワーク・リモートワークの普及は、住宅需要には追い風になると推測されます。

また、事業系不動産においては、従前の需要に回復するには時間を要すると思われます。

不動産市況全体共通のマインド変化は、建物のグレードがより求められる傾向になると予想されることです。

既存の建物であれば、アフターコロナを見越した設備投資を惜しまないことが、選ばれる不動産となるでしょう。

【不動産オーナー専門】

不動産対策(売買、有効活用など)の無料相談

不動産仲介会社に相談すると「売りましょう」と言われ、ハウスメーカーに相談すると「建てましょう」と言われます。

不動産対策のご相談は、「不動産業者ではない中立的な立場」の専門家」であり「土地と建物の両方に対し知識、と経験、資格を持ち、確かな実績がある」専門家」である、不動産専門家の無料相談をご利用ください。

税理士や弁護士の顧客を専門的にサポートしている「士業御用達の不動産専門家」に、オンライン又は面談でご相談できます。

監修者情報

-

-

-

-

-

ページタイトルと

URLがコピーされました -

-