相続放棄した際の相続税はどうなるのか?他の相続人への影響や計算方法を解説

税理士の見解

「相続放棄のポイント」

・相続放棄には手続きの期限があるので、早めの対応が必要

・相続放棄は単独でできるが、相続税の計算では他の相続人に影響を与えることもあるので注意

・相続放棄後、代襲相続ができなくなるなどの影響があるのでよく検討することが必要

目次

皆さん、こんにちは。

マルイシ税理士法人の税理士の鈴木です。

相続税は亡くなった人の財産に対して課される税金ですが、算出された相続税は相続人等が取得した相続財産の割合に応じて納めることになります。

もし、相続人の中に相続を放棄した者がいた場合には、その相続放棄者は、相続財産を取得する権利を失いますので、基本的に相続税を支払う必要はありません。

しかし、相続放棄をした場合であっても、例外的に納税が生じるケースもあります。

今回は、相続放棄をした相続人がいる場合における相続税の取扱いと、他の相続人への影響について解説します。

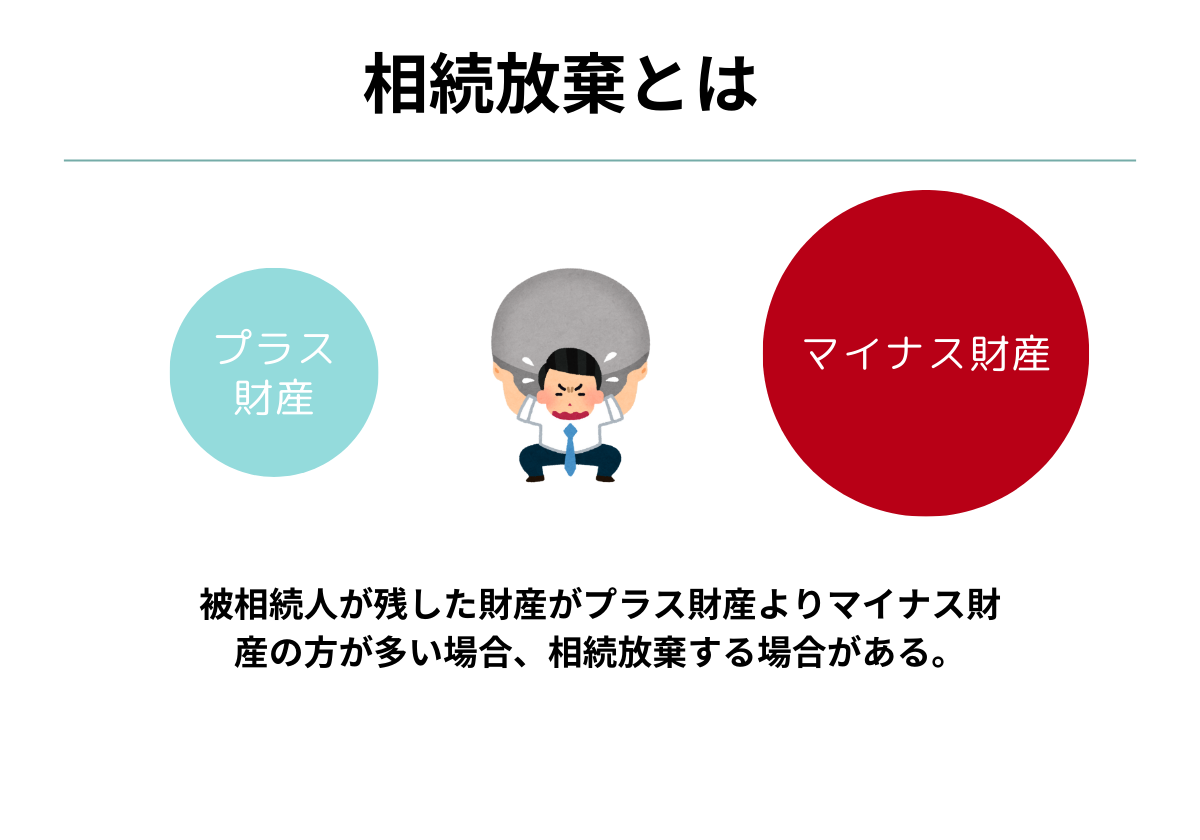

相続放棄とは何か?

相続放棄とは、亡くなった方(被相続人)が保有する資産・債務を承継する権利をすべて放棄することをいいます。

なお、相続放棄を適正に行うためには、相続の開始を知った日から3か月以内に一定の手続きを行わなければなりません。

相続放棄の基本概念

相続することになるのは、被相続人の預金や不動産などのプラス財産だけでなく、借入金や未払金などのマイナス財産も含まれます。

被相続人が残した財産がプラス財産よりマイナス財産の方が多い場合、相続人は相続財産を引き継いだことで経済的な損失を被ることになります。

相続放棄は、そのような状況を回避する制度として設けられており、相続放棄をするためには家庭裁判所で手続きが必要です。

相続放棄の手続き期間は、法律上の相続人となった事実を知ったときから3か月以内になります。

相続財産を何も取得しないことを相続放棄と呼ぶこともありますが、法律上では家庭裁判所で相続放棄の手続きをしない限り、相続する権利を有している状態と同じです。

債務超過や相続人が把握していない債務が存在する可能性があるケースでは、相続財産を取得するのを諦め、法的に相続放棄することも選択肢の一つです。

もし、相続放棄の手続きをしていなかった場合で、遺産分割協議が完了した後に被相続人の借金が見つかった場合には、相続財産を一切取得していない相続人についても債務を引き継ぐことになります。

相続放棄した際の相続税の取扱い

相続放棄をすると相続権を失いますので、遺産分割協議は相続放棄者を除いた相続人間で行います。

相続税の納税額が算出される場合、各相続人は取得した相続財産の割合に応じて相続税を納めることになりますが、相続放棄をした相続人は相続財産を取得していませんので、相続税が発生したとしても原則として、納税額は発生しません。

一方、相続税においては相続放棄者がいたとしても、相続放棄がなかったものとして計算等を行う部分があります。

①基礎控除額には影響がない

②死亡保険金・死亡退職金の非課税限度額には影響がない

③債務控除の適用はないが、葬式費用は控除できる

④課税遺産総額の按分には影響がない

⑤相続放棄をした配偶者が遺贈で財産を取得した場合に、配偶者の税額軽減が適用できる

⑥未成年者控除や障害者控除に該当する者が相続放棄した場合には、それぞれの税額控除が適用できる

相続税の計算方法

相続税は計算において、法定相続人の数を用いることがあります。

基本的な計算ステップ

ステップ1:課税資産総額の計算

最初に、被相続人のプラスの財産からマイナスの財産を差し引いて遺産総額を計算します。

そこから相続税の基礎控除額を差し引いて、課税遺産総額を算出します。

遺産総額が基礎控除額以内に収まる場合には、相続税は発生しません。

ここでのポイントは、相続放棄をした相続人がいたとしても、その相続人は基礎控除を計算する際の法定相続人に含める点です。

また、遺産総額の中には、みなし相続財産として一定額を超える死亡保険金や死亡退職金が含まれます。

死亡保険金等の非課税限度額の計算でも、相続放棄した方を含めた人数を法定相続人とします。

なお、相続税の基礎控除額や死亡保険金・死亡退職金の非課税限度額の計算における人数には相続放棄者も含めて計算しますが、相続放棄者が非課税限度額を適用することはできません。

そのため、相続放棄者が死亡保険金または死亡退職金を取得した際には、非課税限度額を差し引けないため、相続税の課税価格の合計額が増加する可能性があります。

遺産総額-相続税の基礎控除額=課税遺産総額

<相続税の基礎控除額の計算式>

3,000万円+600万円×法定相続人の数=相続税の基礎控除額

<死亡保険金・死亡退職金の非課税限度額の計算式>

500万円×法定相続人の数=非課税限度額

ステップ2:課税遺産総額の按分計算

算出された課税遺産総額は、各法定相続人が民法に定める法定相続分に従って取得したものと仮定して、各法定相続人の法定相続分に応じた取得金額を計算します。

ここでのポイントは、相続放棄者がいたとしても、放棄していないものとして法定相続人の人数をカウントする点です。

ステップ3:相続税の税額計算

各法定相続人の法定相続分に応じた取得金額に相続税の税率を乗じ、各人の相続税額を計算して、それを合計します。

法定相続人ごとの算出税額の合計額=相続税の総額

法定相続人ごとの税率適用

ステップ4:各相続人等税額計算

算出した相続税の総額は、相続財産を取得した各人の課税価格に応じて按分し、各人ごとの税額を計算します。

ステップ5:税額控除の適用

各相続人等で適用可能な税額控除がある場合には、各人の税額から税額控除額を差し引いて、相続税の納付税額を算出します。

ただし、財産取得者が被相続人の配偶者、父母、子等以外の者であるときは、税額控除を差し引く前の相続税額に20%を加算(2割加算)しなければなりません。

なお、配偶者や一親等の親族等が相続放棄していたとしても2割加算の適用はありません。

税額控除のうち、配偶者の税額軽減は、配偶者が相続放棄していた場合で遺贈により財産を受け取り、相続税額が計算される際に、税額控除することができます。

また、未成年者控除や障害者控除の対象者が相続放棄した場合にもこれらの税額控除の適用が可能です。

なお、贈与税の相続時精算課税制度を適用していたときは、対象となった贈与財産を相続税の計算に含めなければなりませんが、相続放棄者が相続時精算課税制度を適用していた場合も加算対象ですので注意してください。

相続放棄者でも相続税が発生することがある

みなし相続財産(死亡保険金や死亡退職金)は、本来の相続財産ではないため、相続放棄をしたとしても取得することが可能です。

しかし、相続税の計算においては、みなし相続財産も相続税の計算に含めなければならないため、相続放棄者がみなし相続財産を取得した場合、相続放棄者が納税すべき相続税額が算出されることもあります。

他の相続人への影響

相続人の中に相続放棄者がいた場合、相続放棄者に子がいたとしても、その子が代襲相続人として地位を引き継ぐことはできません。

たとえば、相続人子3人のうち1人が相続放棄をしたケースでは、法定相続人は2人となります。

相続放棄した場合のシミュレーションと事例研究

相続放棄による相続税の影響はケースごとに異なるため、相続放棄が影響する具体例をご紹介します。

相続放棄がある場合とない場合の比較

・死亡保険金:2,000万円

・法定相続人:妻、長男、長女

・相続財産等の取得割合:妻5,000万円(相続財産)、長男5,000万円(相続財産)、長女2,000万円(死亡保険金)

相続放棄がない場合の相続税の計算

►死亡保険金の非課税限度額の適用

2,000万円-1,500万円(非課税限度額)=500万円(課税対象となる死亡保険金)

►課税遺産総額の計算

(1億円+500万円)-4,800万円(基礎控除額)=5,700万円(課税遺産総額)

►課税遺産総額の按分計算

5,700万円×1/2(妻の法定相続分)=2,850万円

5,700万円×1/4(長男の法定相続分)=1,425万円

5,700万円×1/4(長女の法定相続分)=1,425万円

►相続税の税額計算

2,850万円×15%(税率)-50万円(控除額)=377.5万円

1,425万円×15%(税率)-50万円(控除額)=163.75万円

1,425万円×15%(税率)-50万円(控除額)=163.75万円

377.5万円+163.75万円+163.75万円=705万円(相続税の総額)

►各相続人等税額計算

❋妻の税額計算

705万円×0.47619047(按分割合)=335万7,142円

335万7,142円-335万7,142円(配偶者の税額軽減 )=0円

❋長男の税額計算

705万円×0.47619049(按分割合)=335万7,142円≒335万7,100円(100円未満切捨て)

❋長女の税額計算

705万円×0.04761904(按分割合)=33万5,714円≒33万5,700円(100円未満切捨て)

※按分割合に小数点以下2位未満の端数があるときは、合計値が1.00になるように端数調整することが認められています。

長女が相続放棄をした場合の相続税の計算

►死亡保険金の非課税限度額の適用

2,000万円-0円(非課税限度額)=2,000万円(課税対象となる死亡保険金)

►課税遺産総額の計算

(1億円+2,000万円)-4,800万円(基礎控除額)=7,200万円(課税遺産総額)

►課税遺産総額の按分計算

7,200万円×1/2(妻の法定相続分)=3,600万円

7,200万円×1/4(長男の法定相続分)=1,800万円

7,200万円×1/4(長女の法定相続分)=1,800万円

►相続税の税額計算

3,600万円×20%(税率)-200万円(控除額)=520万円

1,800万円×15%(税率)-50万円(控除額)=220万円

1,800万円×15%(税率)-50万円(控除額)=220万円

520万円+220万円+220万円=960万円(相続税の総額)

►各相続人等税額計算

❋妻の税額計算

960万円×0.41666666(按分割合)=399万9,999円

399万9,999円-399万9,999円(配偶者の税額軽減)=0円

❋長男の税額計算

960万円×0.41666668(按分割合)=400万円

❋長女の税額計算

960万円×0.16666666(按分割合)=159万9,999円≒159万9,900円

相続放棄をした場合、非課税限度額を適用できる?

死亡保険金の非課税限度額は、相続放棄をした人の数を含めて計算しますが、相続放棄をした人は非課税限度額を適用することができません。

法定相続分に応じた税額計算は相続放棄の有無で変わることはないですが、死亡保険金を取得した長女が死亡保険金を取得していることから、非課税限度額を適用できない分だけ算出される相続税の総額は大きくなります。

なお、配偶者は取得財産が1億6,000万円以内であれば、配偶者の税額軽減の特例を適用することで納税額をゼロできますので、本設例における妻が納める相続税額は相続放棄の有無に関係なくゼロです。

相続放棄に関する不安への回答

相続放棄は本人はもちろんのこと、他の相続人にも影響する手続きなので、法律効果を正しく把握することが大切です。

相続放棄は相続人本人でも手続きできるのか、添付書類の注意点

相続放棄は、相続放棄をする本人が手続きすることが可能です。

相続放棄申述書の提出先は被相続人の最後住所地の家庭裁判所で、相続人が未成年者または成年被後見人である場合には、法定代理人が代理して申述することになります。

申述書を提出する際は添付書類も揃える必要がありますが、申述者の立場によって添付する書類は異なるので注意してください。

【共通書類】

- 被相続人の住民票除票または戸籍附票

- 申述人の戸籍謄本

【申述者が配偶者、子の場合】

- 被相続人が死亡した記載のある戸籍(除籍、改製原戸籍)謄本

相続放棄の申述期間を過ぎた場合

相続放棄の申述は、相続の開始があったことを知ったときから3か月以内にしなければならないため、原則として3か月を過ぎてしまうと相続放棄はできません。

関連記事:相続放棄の期限は3か月?期限後でも相続放棄ができるケースを解説

相続放棄の撤回

相続放棄手続きをした後に相続放棄を撤回することは基本的にできないため、相続権を放棄する際は、メリット・デメリットを十分に検討した上で手続きするか決めてください。

相続人全員が相続放棄をした場合

相続に関しては相続できる順番が定められており、第1順位は子、第2順位は父母などの直系尊属、第3順位は兄弟姉妹です。

被相続人に子がいる場合において、子全員が相続放棄をした場合、第2順位の人が相続権を得ることになります。

第1順位から第3順位までの法定相続人全員が相続放棄をした場合には、法定相続人がいなくなりますので、相続財産は国庫に帰属します。

まとめ

相続放棄は相続が発生してから3か月以内に手続きしなければならず、期間を過ぎると相続放棄をすることができません。

相続放棄をしても、相続税の計算上は相続放棄がなかったものとして扱われることが多いですが、相続放棄者が死亡保険金や死亡退職金を取得したときは、非課税限度額を適用できないなどのデメリットが生じます。

相続税の節税目的で相続権を放棄するメリットは乏しいため、相続の仕方でお悩みの方は相続税専門の税理士に相談していただき、シミュレーションをした上で相続放棄を行うかどうかを判断するのが良いと思います。

【不動産オーナー専門】

相続税申告・相続対策の無料相談

相続税申告は、不動産の評価に精通した不動産税理士が、税額を最少にして税務調査が来にくい申告をします。

また、相続時の不動産所得や不動産売却の確定申告も含め、相続にかかる税金を総合的に節税します。

相続対策は、「分割」「節税」「納税資金」「承継」の観点から現状把握を行った上で、プランを作成し実行支援までトータルサポートします。

不動産専門家による不動産対策や弁護士による遺言書作成なども含め、専門家が「理想の相続」の実現をお手伝いしています。

まずは、無料相談をご利用ください。

監修者情報

-

-

-

-

-

ページタイトルと

URLがコピーされました -

-