財産債務調書とは?対象者や記載項目・書き方を不動産税理士が徹底解説

【執筆者:税理士・藤井幹久】

一定の所得や資産をお持ちの富裕層の方には、その財産や債務の内容を税務署に届け出る義務があります。その際に提出すべき書類が、財産債務調書です。

本記事では、財産債務調書を提出する義務があるのはどのような人で、記載すべき内容にはどのようなものがあるのかを詳しく説明し、併せて提出しない場合のペナルティなどについても解説していきます。

財産債務調書とは?

財産債務調書とは、冒頭でも述べたように、課税当局が適正かつ公正な課税を行うために、一定以上の資産を持つ富裕層に対してその財産や債務の内容を記載し、税務署に提出することを求めたものです。

このような富裕層の財産内容を記載した書類の提出は、ある時いきなりスタートしたわけではありません。以前は、所得税の確定申告時に所得金額が2000万円を超える人に対して、その年の12月31日現在の財産や債務の種類や金額を記入した「財産及び債務の明細書」を提出することが求められていました。

しかし、提出義務のある対象者の提出割合は実際には約4割程度と言われ、課税当局も督促などを行うものの提出率が改善されるまでには至りませんでした。

また、その記載内容にも多くの問題を抱えていました。記載すべき事項が大まかな上に金額を記載する必要がないものも多く、提出された書類を税務署が確認したところで、実際には申告内容が正しいかどうかを検証することは困難でした。

このような背景から「財産および債務の明細書」が平成27年度の税制改正で「財産債務調書」にバージョンアップされ、富裕層の申告内容が適正かどうかチェックするシステムがより厳格化されたわけです。

そしてこの財産債務調書は、令和4年の税制改正で一部改正され、令和5年分以降からは提出義務者や提出期限などが変更されることとなりました。

本記事では令和4年の税制改正版の最新内容を紹介するとともに、旧バージョンとの違いなども適宜記載し、何がどう変わったのかができるだけ簡単にお分かりいただけるように進めていきます。

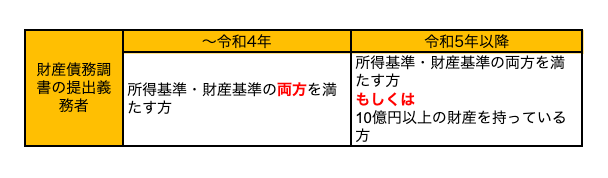

財産債務調書の提出が必要な人はどんな人?

財産債務調書を提出する義務がある人は、以下どちらかの方です。

- 所得基準と財産基準の両方を満たす方

- その年の12月31日において財産価格の合計額が10億円以上の方

所得基準と財産基準の両方を満たす方

所得基準を満たす方とは、その年の所得金額の合計額が2,000万円を超える方のことです。ただし、この2,000万円には退職所得は含まれません。

次に、財産基準を満たす方とは、その年の12月31日において財産価格の合計額が3億円以上または国外転出特例対象財産価値額の合計額が1億円以上の方のことです。

国外転出特例対象財産価額に関しては本記事では詳しく述べませんが、簡単に言うと、所得税法第60条の2に規定されている「有価証券」「未決済信用取引」「未決済デリバティブ取引に係る権利」などのことです。

この所得基準と財産基準の両方を満たす方は、財産債務調書を提出する必要があります。

その年の12月31日において財産価格の合計額が10億円以上の方

所得基準と財産基準に加え、令和4年度の税制改正で新たに加えられたものが、この基準です。

これまでは、どれだけ莫大な財産を持っていても所得基準さえ下回っていれば、財産債務調書を提出する必要はありませんでした。そのため、令和4年度の税制改正により新たな基準が設けられ、その年の12月31日において財産価格の合計額が10億円以上の方については、上述の所得基準に関係なく財産債務調書の提出が求められることとなりました。

これらをまとめると、以下のようになります。

関連記事:不動産相続の手続きの流れとは?かかる費用や必要書類・相続税について解説

財産の見積価格の算定方法について

財産債務調書の提出義務者については前章で述べたとおりですが、提出義務者に該当するかどうかを判断するためには、ご自身の財産の総額がどれくらいあるのかを知っておかなければなりません。

とは言え財産には、現預金のように財産価額を評価する必要がないものもあれば、不動産や非上場企業の株式のように評価しなければ正しい価格がいくらなのか分からないものもあります。

そこでこの章では、財産の評価を行って見積価格を算出する必要がある財産について、どのような方法で見積価格を算出すべきかを解説していきます。なお、見積価格の算定が必要な財産は、おもに以下の4点です。

- 土地や建物などの不動産

- 非上場企業の株式

- 書画骨董などの美術品

- 生命保険金

土地や建物などの不動産

土地や建物などの不動産は、以下のどれかの方法で算出された価格をその財産の見積価格とします。

- その年の固定資産税評価額

- 不動産の取得価額をベースに価格の変動を合理的な方法で算出し、その影響を反映させたもの

- 翌年1月1日から財産債務調書の提出期限までに対象となる不動産を譲渡した場合の譲渡価額

- 業務用以外の建物については、取得価格からその年の12月31日までの減価償却費を控除した金額

非上場企業の株式

非上場企業の株式は、以下のどれかの方法で算出された価格をその財産の見積価格とします。

- 非上場企業の株式の売買価格の実例に基づいて適正に算出された12月31日における価額

- 翌年1月1日から財産債務調書の提出期限までに対象となる非上場企業の株式を譲渡した場合の譲渡価額

- 純資産価額方式で算定した株価

- 上記のいずれの価格もない場合は取得価額

書画骨董などの美術品

書画骨董などの美術品は、以下のどれかの方法で算出された価格をその財産の見積価格とします。

- 当該美術品の売買価格の実例に基づいて適正に算出された12月31日における価額

- 翌年1月1日から財産債務調書の提出期限までに対象となる美術品を譲渡した場合の譲渡価額

- 上記のいずれの価額もない場合は取得価額

生命保険金

生命保険金については、その年の12月31日に対象となる保険契約を解約した場合に支払われる解約返戻金の額をもって生命保険金の見積価格とします。大抵の場合生命保険会社に問い合わせれば、金額を教えてもらえます。

財産債務調書の書き方

では次に、財産債務調書の書き方について解説していきます。財産債務調書には「財産債務調書」と「財産債務調書合計表」の二つがあり、はじめに「財産債務調書」に各資産・負債を記載し、それを「財産債務調書合計表」へ転記していきます。

ではまず、財産債務調書の書き方から解説します。

財産債務調書の書き方

下図をご覧ください。これが財産債務調書です。様式は図下に記載してある国税庁のホームページからからダウンロードできます。

<引用元>

国税庁作成「財産債務調書(様式および記載要領)(OCR帳票)」より一部抜粋https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hotei/pdf/291025_05.pdf

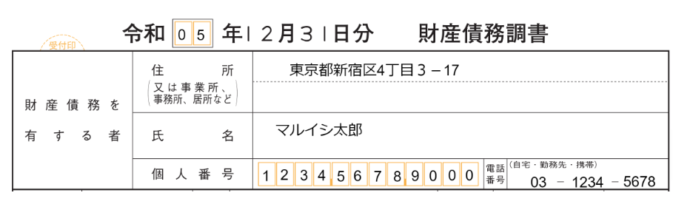

「財産債務を有する者」の書き方

はじめに、「財産債務を有する者」から書いていきましょう。下図を参考に、住所や氏名、個人番号(マイナンバー)や日中連絡がつきやすい電話番号などを記載していきましょう。

「財産債務の区分」の書き方

次は、「財産債務の区分」についてです。

この区分には、以下の18の区分の中から該当するものを選択して記載します。

②建物

③山林

④現金

⑤預貯金(当座預金、普通預金、定期預金等の預貯金)

⑥有価証券(株式、公社債、投信信託、特定受益証券発行信託、貸付信託等の有価証券)

⑦匿名組合契約の出資の持分

⑧未決済信用取引等に係る権利

⑨未決済デリバティブ取引に係る権利

⑩貸付金

⑪未収入金(受取手形も含む)

⑫書画・骨董及び美術工芸品

⑬貴金属類

⑭その他の動産(家庭用動産を含む)

⑮その他(①から⑭までの財産以外)の財産

⑯借入金

⑰未払金(支払手形を含む)

⑱その他(⑯及び⑰の債務以外)の債務

「用途」の書き方

「用途」の欄には、事業で用いているのであれば「事業用」と記載し、それ以外は「一般用」と記載します。

たとえば土地を記載する場合であれば、下図のようにまず財産債務の区分を「土地」と記載し、次いで「用途」には「事業用」もしくは「一般用」のどちらかを記載します。

あとは物件の所在地や広さ、そして最後に見積価格を記載します。

区分ごとにまとめる

同じ資産が複数ある場合は、区分ごとに「〇〇計」とまとめます。たとえば建物が2つある場合は、以下のようにまとめます。

有価証券の書き方

有価証券を記載する場合は、見積価格を記載する欄の上段に取得価格を、下段には見積価格を記載します。

このように、財産債務の区分に従い一つ一つ財産に漏れのないように記載していきます。

また、令和4年までは取得価額が100万円未満の家庭用財産であれば財産債務調書に記載する必要がありませんでしたが、令和5年以降はこれが拡大し、取得価額300万円未満の家庭用財産については記載する必要がなくなりました。

なお、1枚で財産のすべてを書ききれない場合は、2枚目以降をこちらからダウンロードして1枚目と同じように書いていきます。

また、細かい記載方法などについてはこちらをご参照ください。

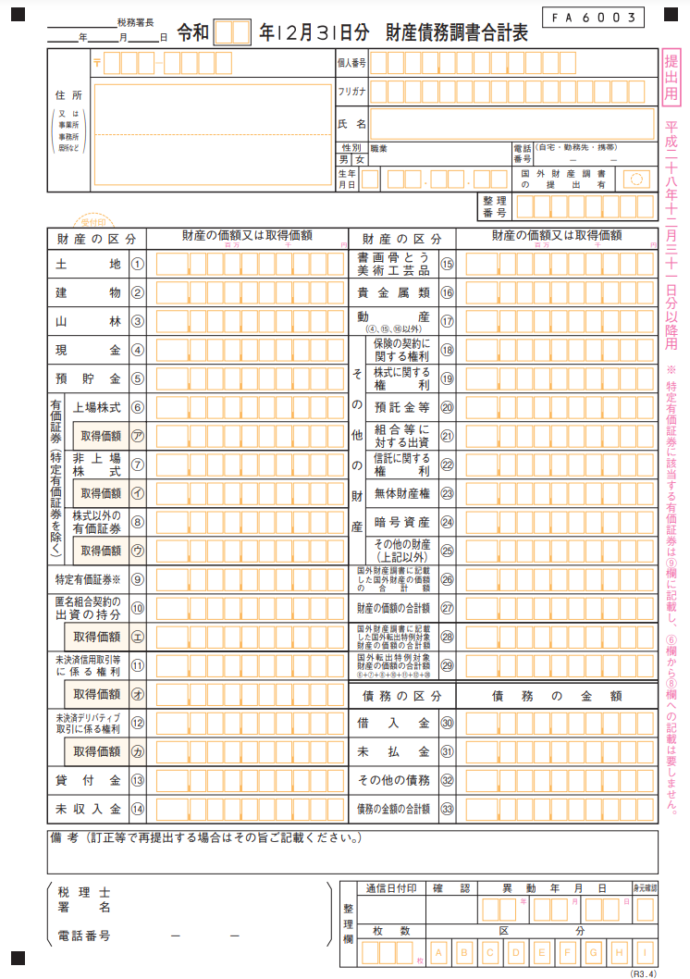

財産債務調書合計表の書き方

財産債務調書が書き終わったら、それを財産債務調書合計表に転記していきます。

ご覧のように、①から㉕までは、財産債務調書に記載した資産ごとの合計額を転記していきます。また、「国外財産調書」を提出している場合は、財産債務調書に国外財産を記載しない代わりに、㉖にその合計額を記載します。

こうして財産債務調書合計表の作成が完了したら、財産債務調書に添付して管轄の税務署へ提出します。

財産債務調書の提出期限

令和4年までは翌年の3月15日が提出期限でしたが、令和4年の税制改正により令和5年以降は翌年の6月30日が提出期限となりました。

財産債務調書を提出しない場合のペナルティはある?

財産債務調書を提出しなかった場合はペナルティが課されるとともに、提出した場合には優遇措置が設けられています。

財産債務調書を提出しない場合のペナルティ

財産債務調書を提出しなかった場合、もしくは財産債務調書に記載漏れがあった場合は、その財産に関して所得税等の申告漏れがあった際の過少申告加算税等に5%分が加重されることとなります。

財産債務調書を提出した場合の優遇措置

財産債務調書を提出した場合、財産債務調書に記載がある財産などに関して申告漏れ等があった際に、過少申告加算税または無申告加算税が5パーセント軽減されます。

まとめ

富裕層の資産状況は、国内外を問わず課税当局が常に目を光らせており、租税回避を許さないようにあらゆる手段を講じてその抜け道を封じようとしています。財産債務調書もその一つで、提出しない場合はもちろんのこと、記載漏れがあった場合ですら厳しいペナルティが課されてしまいます。

このように、富裕層に対して厳しい目が向けられている時代だからこそ、安易な租税回避ではなく王道の節税を目指すべきでしょう。

マルイシ税理士法人は不動産と相続に特化した不動産税理士であり、富裕層の長期的な資産形成をマクロの視点でサポートできるだけの実力と実績を兼ね備えています。

将来に向かって資産を形成していく上で、タックスプランニングをどのようにしていくべきなのかを知りたい方は、マルイシ税理士法人までお気軽にお問い合わせください。

【不動産オーナー専門】

不動産税理士による無料相談

不動産税理士のサービスに興味がある方に、ご利用いただけます。

不動産業者の方や税理士等の士業の先生からのご紹介にも対応しています。

- 税理士変更

- 会社設立

- 不動産の法人化

- 不動産所得の確定申告

- 不動産売却の確定申告

- 相続税申告

- 相続対策

上記について、不動産専門の税理士をお探しの方は、お気軽にご連絡ください。

※税務相談や確定申告の書き方などには対応していません。

不動産税理士のサービスに関して、オンライン又は面談にてご相談できます。

監修者情報

-

-

-

-

-

ページタイトルと

URLがコピーされました -

-