親等とは?誰でも分かる親等の数え方と相続で必要な考え方について解説

目次

相続をはじめ、民法における扶養義務や成年後見人の申立人の範囲などのさまざまなケースで、「親等(しんとう)」という言葉を耳にします。私たちの日常生活でも耳にする機会が多いため、何となく聞いたことがある方は多いと思いますが、正しく理解している方は意外と少ないのではないでしょうか?

「親等」を正しく理解することは相続税を理解するためには必須であり、またそれ以外にも、日常生活のさまざまな場所で役立つ大切な知識となります。

そこで本記事では、親等の基本的な内容をじっくりと説明したうえで、誰でも簡単に理解できる親等の数え方や相続で必要な考え方などについて解説していきます。

親等とは?

家系図をご覧になった方であればご存知のように、血縁関係には遠近が存在します。たとえば自分から見た場合、両親や子供は近いですが、叔父・叔母や曽祖父などはかなり遠くなります。

こうした親族間の遠近を数字で表したものが、親等です。親等は、「1親等」「2親等」と数字で表し、その数字小さければ小さいほど親族関係は近くなり、反対に大きければ大きいほど親族関係は遠くなります。

ただし、配偶者には親等は割り当てられていないため、注意が必要です。配偶者は本人から見て最も近い存在であり、親等を数える際には本人と同列に扱われるため、親等がカウントされないのです。

「自分から見て最も近い関係にある配偶者に親等が割り当てられていないのはおかしい」と思われるかもしれませんが、この点を間違える方が非常に多いため、正しく理解しておきましょう。

相続の際に知っておきたい親等の範囲

財産を相続出来る親族は、法律によってその範囲が定められています。ですから、たとえ他に相続人がいなかったとしても、その範囲を超えた親族が財産を相続することはできません。

そこでこの章では、親族を構成する2つの要素と法律上の親族の範囲について解説します。

血族と姻族

親族は、自分と血のつながりの「ある」「なし」で、大きく2つに分類することができます。その際、血のつながりのある親族を「血族」といい、血のつながりのない配偶者の親族を「姻族」といいます。

ただし、血族には、生物学的な血縁だけでなく養子縁組による法律上の血族も含まれるため注意が必要です。

また、姻族には、血族の配偶者も含まれるため、この点も重ねてご注意ください。

- 血族・・・(生物学的な)血縁関係者、養子

- 姻族・・・配偶者の血族、血族の配偶者(ただし姻族の配偶者は姻族に含まれません)

民法における親族の範囲

「家系図を遡ると、うちの祖先は〇〇だった」という話を、ご両親から聞いたことはありませんか?もちろんこのような遥か昔の祖先も、あなたの親族であることに間違いありません。

しかし、法律(民法)では親族の範囲を限定し、以下の3者を民法上の親族と定めています。

- 6親等内の血族・・・子、孫、ひ孫、両親、祖父母、曾祖父母、叔父叔母、甥姪、いとこなど

- 配偶者

- 3親等内の姻族・・・(配偶者の)両親、祖父母、兄弟姉妹など

なお、親等の数え方については、次章で詳しく説明いたします。

法定相続人と親族の範囲

亡くなった人の財産を誰が相続するのかは、遺言書がのこされている場合は、その内容に従って相続人が決定されます。

しかし、遺言書がない場合は、民法で定められた相続人が財産を相続することになります。この「民法で定められた相続人」のことを、法定相続人といいます。

法定相続人が相続する場合、 配偶者は常に相続人となり、配偶者以外は次の順序で配偶者とともに相続人となります。

- 第1順位・・・子供(子供が亡くなっている場合は、孫、ひ孫など)

- 第2順位(第1順位の相続人がいない場合)・・・両親(両親が亡くなっている場合は祖父母、曾祖父母など)

- 第3順位(第1、2順位の相続人がいない場合)・・・兄弟姉妹(兄弟姉妹が亡くなっている場合はその子供)

親等の数え方

それではここで、親族の数え方について解説します。親族の数え方を理解するために、まず家系図を頭の中でイメージしてみましょう。そして、自分と配偶者を起点として、親子関係を経るごとに1親等ずつ増やしていきます。

では、実際に親等をどのように数えて行くのかを、血族と姻族に分けて解説します。まずは血族からです。

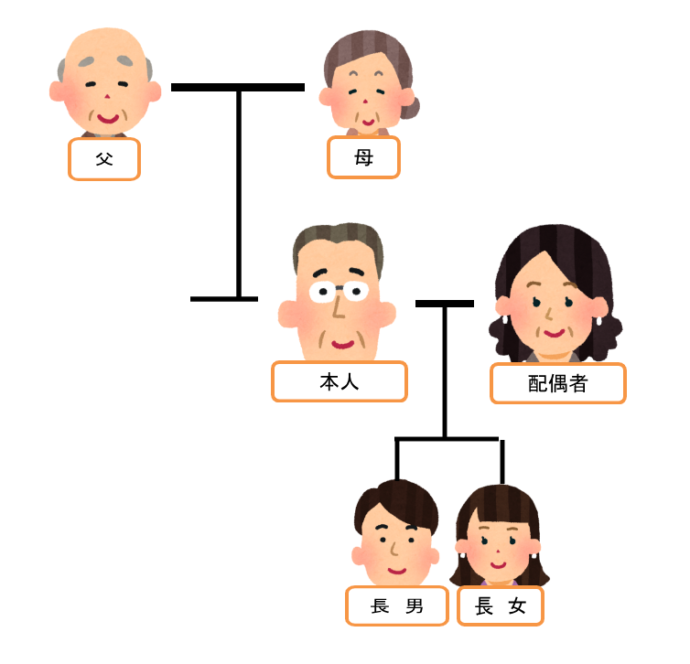

1親等の血族

手始めに、1親等の血族が誰になるのかを考えてみましょう。下図をご覧ください。

血族とは、上述のように本人と血のつながりのある親族のことですから、上図の場合本人から上(親)もしくは下(子)へ1つ移動したのが1親等となります。

したがって、父母や長男・次男が1親等の血族となります。

2親等の血族

では今度は、もう少し範囲を広げて2親等の親族について考えてみましょう。下図をご覧ください。

1親等である長男長女や父母から上(もしくは下)へ更に1つずつ移動すると2親等になります。したがって、上図の場合、父方・母方の祖父母や孫が2親等となります。

また、兄弟については、1親等である親から一つ下がって2親等となります。なお、長男の配偶者については、血族と姻族の説明で述べたように「血族の配偶者」となるため、姻族となります。

ちなみに、3親等の血族の場合は、2親等から更に上下に進めるか、2親等の子供が該当者となります。したがって、以下が3親等の血族となります。

姻族の親等の数え方

では次に、姻族の親等の数え方について解説します。 姻族の親等も、血族と同じように数えます。したがって、配偶者の親は自分の親と同じく1親等で、配偶者の祖父母や兄弟も、自分の祖父母や兄弟と同様に2親等となります。

また、血族の配偶者も姻族となりますが、その親等の数は血族と同じとなります。たとえば、兄弟姉妹は2親等の血族ですから兄弟姉妹の配偶者は2親等の姻族となり、伯父叔母は3親等の親族ですからその配偶者は3親等の姻族となります。

ちなみに、従妹は4親等の血族のためその配偶者は4親等の姻族となりますが、上述のように姻族は3親等以内でなければ(法律上)親族とはなりません。したがって、従妹は親族となりますがその配偶者は(法律上)親族とはなりません。

【親等早見表】すぐにわかる親族

ではここで、親族が何親等にあたるのかがすぐ分かる早見表をご紹介します。下図をご覧ください。

![]()

民法上親族として認められているのが、上図の血族と親族です。また、緑色は法定相続の場合の第1順位、黄色が第2順位、そして水色が第3順位を表しています。

この表をご覧頂けば、「誰が何親等にあたるのか」や「〇〇の相続順位は第何位なのか」がすぐにお分かりいただけるはずです。

間違いやすい親等の数え方と注意すべきケース

最後に、親等の数える際に、間違いやすいものや注意すべきものをQ&A形式で紹介します。

Q1 養子は何親等になりますか?

A:養子とは血のつながりはありませんが、法定血族となるため、実子と同じ扱いとなります。したがって、養子は1親等の血族となります。

Q2 配偶者の連れ子は何親等になりますか?

A:配偶者の連れ子も子供ですから1親等になりますが、血のつながりはないため、1親等の姻族となります。したがって、相続の際には、法定相続人にはなれません。

ただし、養子縁組をすると1親等の血族となるため、法定相続人となります。

Q3 両親が離婚した場合、親等に影響はありますか?

A:ありません。離婚しても本人から見て親であることに変わりはないため、父親も母親も1親等の血族のままです。

Q4非嫡出子(婚外子)は何親等ですか?

A:認知されていれば、実子と同じ1親等の血族です。しかし、認知されていなければ親族とはならないため、親等はありません。

Q5 異母兄弟は何親等になりますか?

A:異母兄弟も異父兄弟も、兄弟同士であることに変わりありません。したがって、2親等となります。

Q6 配偶者と死別しました。姻族との関係はどうなりますか?

A:配偶者と死別しても姻族との関係は続きます。配偶者と離婚をすると自動的に配偶者の血族との姻族関係は終了しますが、死別の場合姻族関係は消滅しません。

したがって、もし姻族関係を終了させたい場合は、本人の本籍地もしくは居住地を管轄する市区町村役場へ婚姻関係終了届を提出しなければなりません。

まとめ

本記事では、親等の数え方や法定相続人との関係などについて述べてきましたが、いかがでしたでしょうか?親等の数え方や誰が法定相続人となるのかなどは、本記事を読んでいただけば十分にお分かりいただけると思います。

ただし、親等の数え方や血族・姻族の判断には注意しなければならない特殊な場合があり、そのようなケースを放置しておくと、相続の時に大きなトラブルを招きかねません。

もし、少しでも気になる場合は、不動産と相続を専門とするマルイシ税理士法人までどうぞお気軽にお問い合わせください。

【不動産オーナー専門】

不動産税理士による無料相談

不動産税理士のサービスに興味がある方に、ご利用いただけます。

不動産業者の方や税理士等の士業の先生からのご紹介にも対応しています。

- 税理士変更

- 会社設立

- 不動産の法人化

- 不動産所得の確定申告

- 不動産売却の確定申告

- 相続税申告

- 相続対策

上記について、不動産専門の税理士をお探しの方は、お気軽にご連絡ください。

※税務相談や確定申告の書き方などには対応していません。

不動産税理士のサービスに関して、オンライン又は面談にてご相談できます。

監修者情報

-

-

-

-

-

ページタイトルと

URLがコピーされました -

-