【徹底解説】マンションの相続税評価額は改正でどうなった?

【執筆者:税理士・鈴木雅人】

みなさん、こんにちは。

マルイシ税理士法人の税理士の鈴木です。

区分マンションの相続税評価方法が見直されたのはご存知でしょうか。

以前の評価方法だと、「区分マンションの相続税評価と市場価格の乖離が大きい」と聞き、相続税対策でタワーマンションなどの区分マンションを購入された方も少なくないのではないでしょうか。

国税庁もこの評価額と市場価格の乖離は以前より問題視をしていたため、この評価方法にメスを入れるべく、令和5年7月21日に国税庁から「居住用の区分所有財産の評価について」に係る法令解釈通達の案が公表され、意見を公募する手続が実施されることとなりました。

その後、このマンション評価通達については、令和5年10月6日に「居住用の区分所有財産の評価について」という通達が公表されました。

マンションの評価については、どうなったのかを気にされる部分かと思います。

そこで本記事では、「不動産と相続」の専門家集団として、マンションをお持ちの不動産オーナーの相続に数多く関与した経験からマンション評価についての動向を徹底解説します。

目次

令和6年1月1日以後の相続、贈与等により取得したマンションについては、新たな評価通達により評価額が計算されることになります。

区分マンションによる相続対策を実行された方は、再度、納税額や納税資金の確保、分割などの見直しが必要となります。

また、評価額が以前よりは大きくなるとは言え、新評価方法でも市場価格の6割程度しか引き上げられませんので、他の相続税対策を考えると依然として有効な手段であると考えられます。

しかし、本通達ができたからと言って、総則6項の適用がないわけではないと考えられますので、慎重な対策が望ましいです。

不動産の評価について

それでは、マンション評価がどう変わったのかを見る前に、まず、現状、相続税の財産評価において不動産の評価がどのように行われているかを確認してみましょう。

不動産の評価は、「財産評価基本通達」という税務署内部のお達しによりなされるのが一般的です。

以下で不動産の評価を具体的に確認します。

土地の相続税評価方法

具体的に財産評価基本通達にどんな評価方法が定められているかというと、「路線価方式」と「倍率方式」という2つの方法は、皆さんも耳にしたことがあるのではないでしょうか。

路線価方式とは

「路線価方式」とは、国税庁が付けた相続財産の土地に接している道路の価額に、その土地の面積を掛けて評価額を算出する方法です。

毎年7月にその年の路線価が公開されます。毎年評価が変わることもあり、相続が発生した年分の路線価を使って財産評価をします。

倍率方式とは

次に「倍率方式」とは、固定資産税評価額に評価倍率を掛けて評価額を算出する方法です。

固定資産税評価額は、国ではなく、評価対象地が所在する市町村で設定しています。

この固定資産税評価額に、国税庁が公表している評価倍率を掛けて計算します。

なお、これらの方法による評価額が、実際の土地の時価と相違している場合には、不動産鑑定士による鑑定評価など他の方法で相続税評価額を求めることも可能です。

ただし、他の方法で評価する場合には、その価額が時価であることの説明や証明が必要になります。

路線価方式による相続税評価

路線価は、国税庁が公示地価の8割程度を目安に設定していると言われています。

ここで、公示地価とは、評価の基準地を定めて、一定の時期における適正な地価の形成に役立てるために国土交通省が公表している指標です。

一般的な土地の売買は、この指標によるとされておりますので、この公示地価の8割ということは、つまり「相続税評価が一般的な市場の取引価格の8割」に設定されているということです。

例えば、少し極端な例ではありますが。現金で1億円持っていれば、当然、この1億円に対して相続税が課税されるわけですが、1億円の土地を購入すれば相続税評価では8,000万円となり、2,000万円の評価減に繋がるわけです。

なお、マンションについては、その敷地が広大であったり、複数の路線に接していることが多いため、評価は難しくなることもあります。

倍率方式による相続税評価

倍率方式とは、土地の固定資産税評価額に評価倍率を乗じて評価額を算出する方法です。

評価倍率は国税庁ホームページに掲載されております。

固定資産税評価額は、評価対象地が所在する市町村で設定されている金額で、土地については、「公示地価の7割程度」に設定されていると言われています。

建物の相続税評価方法

建物の相続税評価額は、固定資産税評価額に1.0倍を乗じた価額なので、『固定資産税評価額=相続税評価額』です。

一般には、建物の固定資産税評価額は、「建築価額の5割~7割程度」になると言われております。

このように、通常の財産評価基本通達により不動産評価を行うだけで、市場価格の6~7割程度に抑えられると考えられます。

これを利用したものが、不動産を利用した節税の仕組みです。

さらにこの不動産を賃貸することで、土地や建物の評価をさらに下げることができます。

例えば、土地は「貸家建付地」とされ、評価の算式は、下記のようになります。

自用地評価額というのが、人に賃貸せずに自分自身で土地を使っている場合なので一定割合分が控除されているというのが、分かると思います。

また、建物も「貸家」とされ、評価の算式は下記のとおりです。

こちらも一定額が、自分で使っている場合の評価額から減額されているのが分かると思います。

誰かに賃貸することで、自分で使っているよりも売却などの自由度が下がることから、相続税評価も減少することになります。

また、土地については、さらに一定の要件を満たすことで「小規模宅地等の特例」という非常に評価額を下げることができる特例を使うことができます。

小規模宅地等の特例

小規模宅地等の特例は、相続開始の直前において被相続人の事業用または居住用として利用されていた土地を相続し、取得した相続人が被相続人と同じ用途に利用する際に適用できる特例です。

土地の相続税評価額を一定の面積まで最大8割減額できるのが特徴で、相続開始の直前における宅地等の利用区分によって減額できる割合や限度面積は異なります。

【小規模宅地等の特例の種類】

- 特定居住用宅地等

- 特定事業用宅地等

- 特定同族会社事業用宅地等

- 貸付事業用宅地等

このように、不動産(特に土地)については、相続税の計算上、様々な特例が設けられているのです。

マンションの評価について

では、これらを踏まえ、さらにマンションの相続税評価額と市場価格が大きく乖離する可能性があるのかをもっと掘り下げてみていきましょう。

マンションの敷地の評価について

マンションは敷地の割にその上に建っている建物の戸数が多くなる傾向があります。

そのため、一人当たりの敷地の持分が小さくなるため、土地の評価額を抑えることに繋がります。

マンションの建物の評価について

建物の相続税評価は、固定資産税評価額によるのは上記のとおりですが、この固定資産税評価額は、建物の材料や施工方法による点数によって評価されます。

そのため、立地は加味しないので、都内の人気のエリアの建物も田舎の過疎地のエリアの建物も固定資産税評価上は、同額になると考えられます。

これがタワーマンションになるとさらに、実際、市場で取引される価格と固定資産税評価額に大きな乖離が生じると言われています。

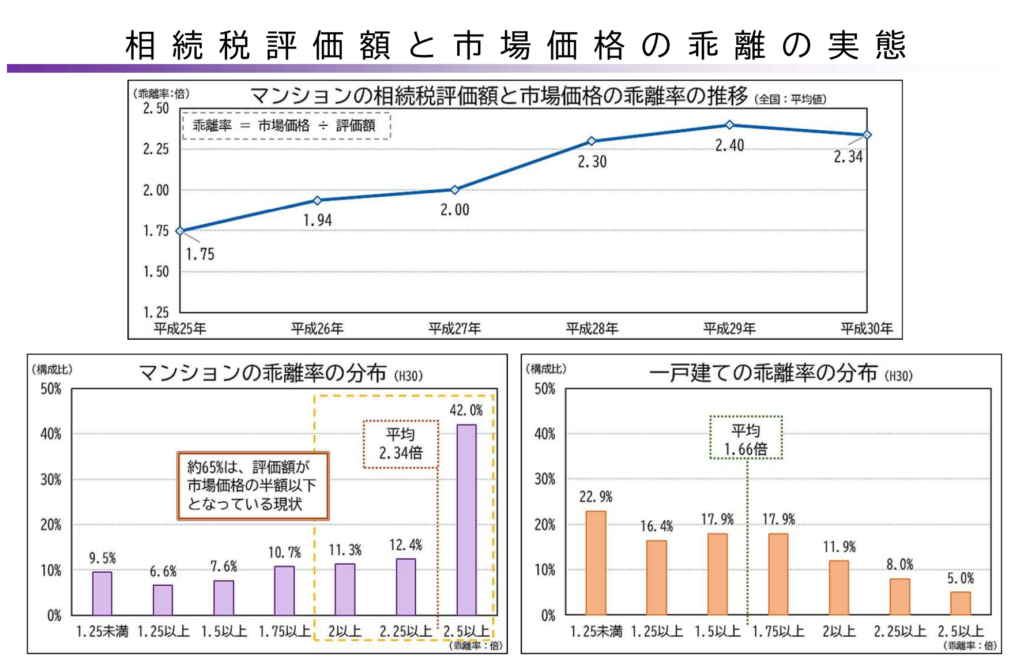

国税庁のサンプル調査(平成25年~30年中に行われた取引についての、不動産移転登記情報と所得税の確定申告データの突合)では、約65%のマンションで相続税評価額と市場価格との乖離が平均は約2.34倍もあったとされています。

このような相続税評価を利用したのが、マンション評価による節税の方法です。

「タワマン節税」などという言葉を聞いたことがある方も多いかと思いますが、人気のエリアのマンションですと、相続税評価額と市場価格の乖離が非常に大きくなる可能性が高いです。

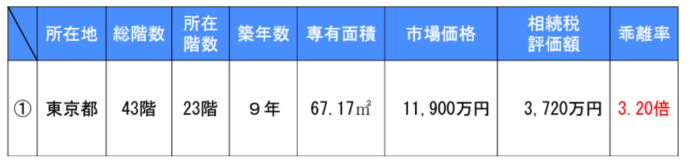

国税庁が有識者会議のサンプルに出した資料でも、東京都のあるマンションでは相続税評価額と市場価格の乖離率が3.20倍もあったと公表しています。

【出典】国税庁 マンションにかかる財産評価基本通達に関する有識者会議についての資料

では、これらの乖離の存在を受けて、マンションの評価がどのように見直されたのかを確認してみましょう。

マンション評価における通達の概要

下記のややこしい算式については覚える必要はありません。

国税庁から乖離率を自動計算するExcelのツールが公表されております。

下記の算式が意味しているのは、「現行の相続税評価額に市場価格との乖離率の補正率を掛けて評価額を市場価格に近づけよう」というものです。

また、最後に0.6を掛けることで市場価格の6割程度に相続税評価額を抑えようとしています。

現状では、マンションの相続税評価額は、平均でも市場価格の5割程度になっていると言われております。戸建ての相続税評価額と市場価格の乖離率の平均が6割程度と言われているため、マンションの評価についても流石に市場価格まで引き戻さないで、戸建ての評価並みにしようと調整しているのが分かります。

なお、この通達の評価対象となるマンションは、一室のマンション(区分所有マンション)ですので、一棟マンションについては現行での評価となります。

また、階数が2以下の低層マンションや区分所有登記されているだけの二世帯住宅のマンションなども評価対象から除かれています。

【出典】国税庁 マンションにかかる財産評価基本通達に関する有識者会議についての資料

現行の相続税評価額 × 評価乖離率 × 0.6(最低評価水準)

A + B + C + D + 3.220

A・・・その建物の築年数 × △0.033

B・・・その建物の総階数指数 × 0.239

総階数指数は、その建物の総階数÷33(小数点4位切捨、1を超える場合は1とす

る)

C・・・そのマンション一室の所在階 × 0.018

D・・・そのマンション一室の敷地持分狭小度 × △1.195(小数点4位切上)

敷地持分狭小度は、そのマンション一室の敷地利用権の面積を、そのマンション

一室の所有権等にかかる占有部分の面積で除した値(小数点4位切上)

難しい算式ではありますが、計算要素として把握したいのは、「築年数」、「総階数」、「所在階」、「マンション一室の敷地利用権割合」の4つとなり、これらは登記簿謄本などから把握することができます。

それらを国税庁から公表されているExcelのツールに当てはめれば、評価乖離率が算定できます。

なお、敷地利用権とは、マンションの敷地を利用できる権利です。マンションの土地は住民で共有していることになり、その権利を指しています。

通達の改正を踏まえた今後の展望

通達はマンションの評価額にどう影響するか

評価方法は上記で説明したとおりですが、これが実際に評価額にどれくらい影響するのかを実際の数字を使って確認したいと思います。

もし、上記の国税庁からの公表資料にあった、相続税評価額と市場価格の乖離率が3.20倍あったマンションの評価を具体的にこの算式に当てはめると、

となります。今まで3,720万の評価で済んでいた相続税評価額が約2倍となります。

市場価格が1億1,900万円であるのに対して、改正後の相続税評価額で計算すると7,142万円ですから財産評価自体では、4,758万円(=1億1,900万円△7,142万円)の圧縮がなされております。

そのため、やはり現預金で持っているよりは税務上は有利とはなりますが、今までが8,180万円(1億1,900万円△3,720万円)の圧縮ができていたので、それに比べれば、効果が落ちているのは一目瞭然だと思います。

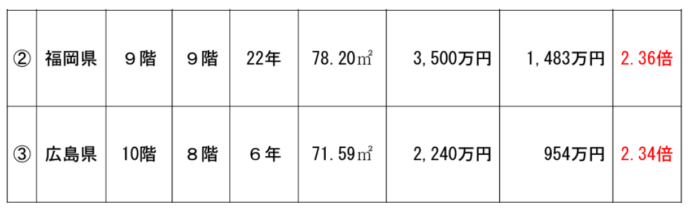

東京都のマンションの乖離率は3.20倍でしたが、福岡県や広島県のマンションでも乖離率がそれぞれ2.36倍、2.34倍はあり、都内の物件でなくても評価は現状の1.4倍程度には上がりそうです。

例えば、都内のタワーマンションの相続税評価額と市場価格の差が大きいことを利用して、都内の物件を購入する手法が見受けられていましたが、これが仮に地方のマンションであればそれほど影響は受けないのかというとそうではないようです。

【出典】国税庁 マンションにかかる財産評価基本通達に関する有識者会議についての資料

マンション評価が見直されたことでの影響

最後に、マンションの評価方法が見直されたことでの影響を考えてみます。

この通達により、今まで相続税対策としてのタワーマンションの購入需要がありましたが、これにメスが入ったことで購入需要は減少する可能性も考えられます。

相続税評価額と市場価格の乖離率が小さければ、今回の通達案にあるような補正がなされないため、乖離率が一定割合以下のマンションを探すということも考えられなくはありませんが、現実的ではないと思います。

この改正でどこまで市場価格にも影響を与えるのかは分かりませんが、もし、複数のマンションをお持ちの方(特に相続税対策として購入された方)は、市場価格の影響も注視していく必要があるかも知れません。

また、今回の評価で区分マンションの評価を市場価格の6割程度に引き上げようとしておりますが、それでも4割は評価減となっておりますので、相続対策の有効性は依然としてあるのではないかと思われます。

ただし、本通達を定めるにあたっての有識者会議の資料の中にも、「今後のマンションの市況の変化には適切に対応していく必要があるので、新しい評価方法が適用された後においても、重回帰式の数値等については定期的に実態調査を行い、適切に見直しを行うべきではないか」との記載もあるため、この改正で終わりではなく、以後も引き続きマンション評価について最新の税制をキャッチアップしていく必要があると思います。

まとめ

今回のマンションの相続税評価の見直しや、近年の総則6項の事例を見ておりますと、相続税対策としての不動産投資は慎重にならざるを得ないかと思います。

節税になるからと飛びついて投資した不動産の相続税評価で改正がなされているなどということは今後も起こりえますので、不動産に強い税理士をブレーンにして最新の税制に対応していくことが望ましいです。

【不動産オーナー専門】

相続税申告・相続対策の無料相談

相続税申告は、不動産の評価に精通した不動産税理士が、税額を最少にして税務調査が来にくい申告をします。

また、相続時の不動産所得や不動産売却の確定申告も含め、相続にかかる税金を総合的に節税します。

相続対策は、「分割」「節税」「納税資金」「承継」の観点から現状把握を行った上で、プランを作成し実行支援までトータルサポートします。

不動産専門家による不動産対策や弁護士による遺言書作成なども含め、専門家が「理想の相続」の実現をお手伝いしています。

まずは、無料相談をご利用ください。

不動産税理士のサービスに関して、オンライン又は面談にてご相談できます。

監修者情報

-

-

-

-

-

ページタイトルと

URLがコピーされました -

-