相続時精算課税制度とは?制度の仕組みとメリット・デメリット

目次

相続時精算課税制度とは、簡単に表現すると「生前の贈与では2,500万円まで贈与税が課税されませんが、その贈与者が亡くなった時には、死亡時の財産だけでなく、生前贈与した財産も合わせて相続税を計算します」という制度です。

今回は、相続時精算課税制度の仕組みとメリット・デメリットについて解説していきます。

相続時精算課税制度とは?

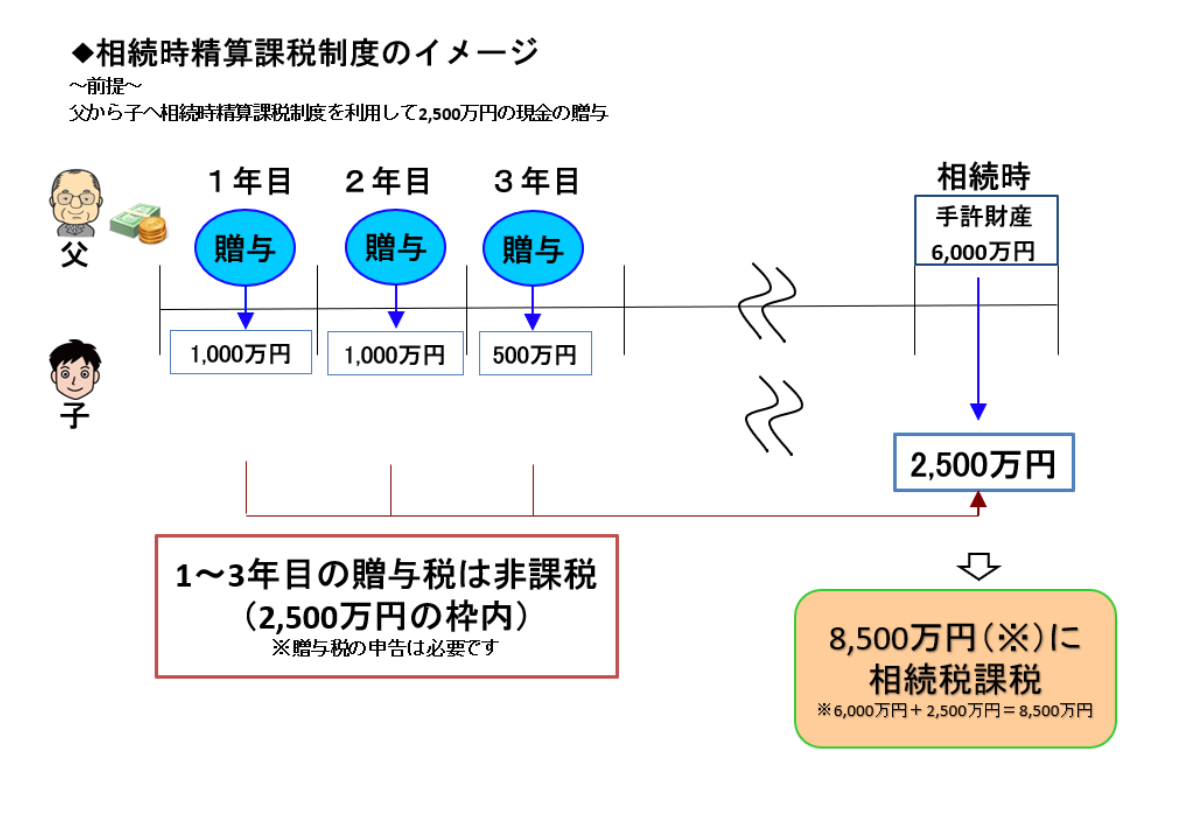

相続時精算課税制度の仕組み

この相続時精算課税制度は、近年の日本の高齢化を踏まえ、高齢者の保有する財産を次世代に円滑に移転することを背景に創設されたものです。

このような背景を元に作られ、2,500万円までの財産の移転に贈与税が課税されなくなるわけですから、一見、生前贈与の上では、最適な方法なのではと思えるかも知れません。

※令和5年度税制改正により、令和6年以降の相続時精算課税贈与については、上記の2,500万円の枠とは別に、110万円までの基礎控除が設けられるという改正がなされました。

しかし、メリットのある制度の反面、デメリットも大きな制度です。

一度適用すれば後には引き返せないため、必ず事前に相続に詳しい税理士に相談をしましょう。

相続時精算課税制度についてより詳しく知りたい方は国税庁のHPをご覧ください。

参考:No.4103 相続時精算課税の選択

相続時精算課税制度の適用対象者

相続時精算課税制度は、財産を次世代に円滑に移転することを目的として創設された制度ですので、適用対象者が次のとおり限定されています。

父母や祖父母など上の世代から、子や孫などの下の世代に贈与をする際に利用できるイメージです。

財産を贈与した人(贈与者)

贈与者の要件は、贈与する年の1月1日において60歳以上の者です。(この後では「特定贈与者」と表現します)

年齢制限がありますのでご注意ください。

財産を受け取った人(受贈者)

受贈者とは次の要件をいずれも満たす者をいいます。(この後では「相続時精算課税適用者」と表現します)

簡単なイメージですと、18歳以上の子や孫となります。

- 贈与を受けた年の1月1日において18歳以上

- 贈与者の直系卑属である推定相続人又は孫

※ 18歳とあるのは、令和4年3月31日以前の贈与については「20歳」となります。

卑属とは、自分より後ろの世代なので、直系卑属とは具体的に「子や孫」となります。

つまり、現時点で「相続の権利がある人」となります。

民法では、配偶者は常に相続人となるとしており、また、その他の血族については、子が一番手として相続人となる旨が定められていますので、具体的には「配偶者や子」となります。

相続時精算課税贈与のあげる側ともらう側を簡単なイメージで整理しておきますと、

60歳以上の親(祖父母)が20歳以上の子(孫)に贈与する場合となります。

相続時精算課税制度の適用となる財産

相続時精算課税制度の対象財産には制限はありません。

金銭の他、不動産や有価証券などどのような財産の贈与でも適用が可能です。

2,500万円が非課税枠として設けられてはおりますが、これを超えた額を贈与することももちろん可能です。

もし、贈与の額が2,500万円を超えた場合には、超えた部分は一律20%の税率で課税され、その贈与税は、相続の際に贈与財産を「相続財産」に加算して計算された相続税額から控除されます。

仮に、贈与税額が相続税額を上回る場合には還付されます。

2,500万円の枠内なら贈与の回数に制限もありません。

ケーススタディ

(注)相続時精算課税制度の適用要件をすべて満たしていることを前提としています。

※2,500万円-500万円(令和元年受贈分)=2,000万円

相続時精算課税制度の計算は、「一暦年ごと」に計算がなされるため、令和元年と令和2年に分けて計算する必要があります。

また、「特定贈与者かつ相続時精算課税適用者ごと」に計算するので、仮に上記のケーススタディの令和元年に、別途、母から相続時精算課税制度の適用により800万円の贈与を受けていても、⑵の計算は変わりません。

相続時精算課税制度の申告手続きの流れ

相続時精算課税制度の適用を受けるためには、「相続時精算課税選択届出書」の提出が必要となります。

また、相続時精算課税制度独自の贈与税の申告書の様式で申告をする必要があります。

届け出や申告の期限

届け出や申告は、贈与を受けた年の翌年2月1日から3月15日までに提出する必要があり、もしこの期限を守れなければ暦年贈与により贈与税額を計算することになってしまうのでご注意ください。

申告書への添付書類もありますので忘れないようにしてください。

なお、相続時精算課税制度の適用を受ける場合には、110万円を超える部分については必ず申告が必要になります。

また、一度適用を選択すれば二度と暦年贈与の110万円の非課税枠は使えなくなるので、たとえ110万円以下の贈与であっても申告が必要になります。

自分で申告している方が忘れやすいところなので注意しましょう。

住宅取得資金の相続時精算課税制度とは?

相続時精算課税制度をマイホームの購入に特化させた特例があります。

2,500万円の控除額など税額の計算などは変わりませんが、住宅の取得のためであれば相続時精算課税制度が受けやすいように要件を部分的に緩和しております。

主な要件は次のとおりです。

住宅取得資金の相続時精算課税制度の適用条件

贈与者

⇒親・祖父母など

ポイントは年齢制限がないことです。贈与者が60歳未満でも適用を受けることができます。

受贈者

受贈者の要件は、通常の相続時精算課税制度と同様です。

贈与財産

受贈者の居住の用に供する住宅用の家屋の新築、取得又は増改築等の対価に充てるための金銭

取得する家屋にも登記床面積が50㎡以上や、中古住宅であれば現行の耐震基準を満たしているなどの要件があります。

※要件の確認をせずに贈与の手続きを進めるのは、非常に危険です。

この他にも詳細な要件があるため、必ず不動産や相続を専門とする税理士と相談の上進めていきましょう。

マルイシ税理士法人では、不動産税理士による無料相談会を実施しています。ZoomなどのWeb会議でカジュアルに相談することも可能です。ぜひご活用ください。

住宅取得資金の相続時精算課税制度の特徴

住宅取得等資金の非課税制度と併用できる

住宅取得等のための贈与を一定額(現在は1,000万円など)まで非課税とする「住宅取得等資金贈与の非課税制度」と併用できます。

この住宅取得等資金の非課税制度による非課税枠を超える多額の贈与があった場合には、その超える部分の贈与について、相続時精算課税制度を併用して適用することがあります。

相続時精算課税制度のメリットとデメリット

相続時精算課税制度のメリット

2,500万円までは贈与税がかからず、早期に財産の移転ができる

もし、現状の贈与者の財産が相続税の基礎控除額以下で、今後増加の見込みも大きくないような場合には、将来相続が発生して相続時精算課税制度を利用した贈与分を加算することになっても相続税がかからず、まったく税金を納めずに先に財産を移転することができます。また、多額の財産を生前にまとめて次世代に移転することができます。

将来値上がりしそうな財産を贈与することで、相続財産を実質的に減らせる

将来の相続税の計算では、贈与時の時価で財産に加算することになります。

事業承継の際に自社株式の株価の上昇が見込まれている場合や、持っている畑に将来的に国道が通る予定などがあって値上がりが見込める場合に、早めに財産を移すことで将来の相続財産を実質的に減らすことができます。

分割させたくない財産を贈与することで、将来の相続人間の争いを防ぐことができる

「自宅はどうしても長男に相続させたい、自社株式は絶対に事業承継者である長男に相続させたい」など、決まった財産を特定の推定相続人にあげたい場合には、相続前に贈与ができるので、将来の相続での分割で兄弟が争うケースなどをある程度防ぐことができます。

収益物件を贈与することで相続財産を実質的に減らせる

アパートなど家賃等の果実を生む財産を生前から移転することで、自分ではなく、次の世代に家賃などが溜めることができます。自分が受け取っていた場合には、現預金として溜まっていってしまうはずだった財産を生前に移すことができ、将来の相続財産を実質的に減らすことができます。

相続時精算課税制度のデメリット

一度適用すると撤回できない

一度、相続時精算課税制度の適用を選択してしまえば二度と後戻りはできません。

小規模宅地等の特例が使えない

贈与財産が土地であった場合に、「小規模宅地等の特例」(相続する土地で一定要件を満たすものの評価を80%又は50%減額できる特例)を利用することもできなくなります。

将来の相続時の小規模宅地等の特例の適用有無なども考慮しながら、検討していく必要があります。

相続時に比べ登録免許税等の諸費用がかかる

不動産の所有権を移転した場合には、取得した者は「不動産取得税」や「登録免許税」を納める必要があります。不動産取得税は、相続による取得の場合にはかかりませんが、贈与の場合には、課されてしまいます。また、登録免許税については相続による取得の場合には、税率0.4%に軽減されるなど税率の優遇がありますが、贈与による取得の場合には、この率が2%になるなどコストの面でもデメリットがあります。

将来の予測は難しい

相続時精算課税制度の適用時には、有利だと判断できた場合であっても、例えば、想定よりも相続財産が増加したり、相続税に関する税制の改正などがあれば不利になる可能性もあり、判断が難しい点が挙げられます。

下記記事で相続時精算課税制度を活用した節税事例を紹介しております。

こちらも参考にしてみてください。

暦年贈与と相続時精算課税制度はどちらが良い?

暦年贈与と相続時精算課税制度との比較

簡単な数字を使って、暦年贈与と相続時精算課税制度の税額がどれほど異なるのかを確認してみましょう。

親から子へ時価2,000万円の株式の贈与があった場合

(注)相続時精算課税制度を適用した場合には、贈与税額はゼロとなりますが、この1,890万円(2,000万円-110万円)は将来親の相続の際に、親の相続財産に加算されるのでご注意ください。

相続財産が6,000万円(上記の株式を除く)、相続人が子1人で債務控除や税額控除を考慮しない場合

将来の相続税額を計算してみると、暦年贈与の場合の相続税が310万円、相続時精算課税制度を適用した場合の相続税が658万円となります。

贈与税の負担と合わせると、下記のとおりとなります。

贈与税と相続税のトータルで見ても、相続時精算課税制度を適用した方が有利になっております。

上記の例では、暦年課税による贈与税の税率(最高45%)よりも、将来の相続税の税率(最高20%)の方が低いため、相続時精算課税を適用した方が有利になっています。

ただし、他のケースにおいては、すべてにこの判断基準が当てはまるわけではないので、事前にしっかりとしたシミュレーションを行う必要があります。

暦年贈与と相続時精算課税制度はどちらが有利か

暦年課税と相続時精算課税制度のどちらが有利かというと一概には言えません。

ただし、下記のような場合はそれぞれが有利になる可能性が高いので、参考にしてみてください。

暦年贈与が有利な場合

暦年贈与が有利になる場合は、相続までまだ時間があり、毎年コツコツ贈与ができる場合です。

仮に、年間110万円の贈与でも10年続けられれば、1,100万円の財産を移転することができます。

平均余命や病歴などと照らし、相続が遠い将来であるような場合には、暦年贈与の方が有利になると考えられます。

相続時精算課税制度にも110万円の基礎控除額がありますが、110万円を超える贈与は一律20%となってしまうため、平均余命や病歴などと照らし、相続が遠い将来であるような場合には、暦年贈与の方が有利になると考えられます。

相続時精算課税制度が有利な場合

将来、相続時精算課税制度を適用した財産を相続財産に加算しても、相続財産が相続税の基礎控除額以下となる場合には、相続時精算課税制度が有利になります。

この場合には、生前に2,500万円まで贈与税をかけずに財産を移転でき、将来の相続税もかからないため、贈与税や相続税を納めずに早めに財産を次の世代に移転できます。

また、前述のメリットにも記載したとおり、将来値上りが確実な財産や収益物件など大きな果実を生み出す財産を相続時精算課税制度により贈与すると、将来の相続財産を実質的に減らすことができて有利になる可能性があります。

マルイシ税理士法人の節税事例もいくつか紹介しておりますので、「相続時精算課税制度を活用した節税を税理士が事例で紹介」についても参考にしてみてください。

まとめ

相続時精算課税制度は、贈与した際の贈与税が2,500万円までかからないだけで、最終的には相続税が課税されます。

永久に「かからない」のではなく、「財産を先もらい」する制度となります。

一度、相続時精算課税制度の選択をすればもう元には戻せません。制度のメリット・デメリットを理解した上で適用の有無を慎重に判断したい制度です。

個人の事情や財産の内容(特に不動産などは時価の変動に注意が必要です)など様々な条件を勘案しながら判断する必要があるため、ご自身での安易な判断は危険です。

不動産と相続を専門とする税理士に相談をして、相続時精算課税制度を適用するか否かを判断するようにしましょう。

本メディアを監修しているマルイシ税理士法人では、不動産と相続に関するお悩み相談を得意としております。相続時精算課税制度の適用をお考えの方や、適用に悩まれている方はぜひ一度ご相談いただくことで、それぞれのケースにあったご提案が可能です。

無料相談会を実施しておりますので、ぜひ一度お問い合わせしてみてください。

【不動産オーナー専門】

不動産税理士による無料相談

不動産税理士のサービスに興味がある方に、ご利用いただけます。

不動産業者の方や税理士等の士業の先生からのご紹介にも対応しています。

- 税理士変更

- 会社設立

- 不動産の法人化

- 不動産所得の確定申告

- 不動産売却の確定申告

- 相続税申告

- 相続対策

上記について、不動産専門の税理士をお探しの方は、お気軽にご連絡ください。

※税務相談や確定申告の書き方などには対応していません。

不動産税理士のサービスに関して、オンライン又は面談にてご相談できます。

監修者情報

-

-

-

-

-

ページタイトルと

URLがコピーされました -

-