土地・建物の相続税評価額と計算方法とは?節税対策も合わせて紹介

相続財産には、財産評価をする必要がないものとあるものがあります。

財産評価をする必要がないものとは、現金や預金(別途経過利息を計算する必要はあります)のようにすでに価格が決まっているものや、上場企業の株式などのように自分で計算する必要のないものなどです。

財産評価をする必要があるものとは、土地や建物などの不動産や非上場会社の株式などです。

これらは価格を調べればわかるのではなく、自分で評価計算をしなければ相続税評価額を算出することはできません。

そこで今回は土地や建物の評価方法について、詳しい算出手順や節税のヒントなどを解説していきます。

土地の相続税評価額を計算する方法

土地の相続税評価額を算出する手順

土地の相続税評価額を算出する場合、その手順は大きく分けると以下の3段階になります。

- 土地の評価方法を探す

- 土地の価格を算出する

- 補正をする(路線価方式のみ)

1.土地の評価方法を決定する

相続税の土地の評価方法には2種類あります。

- 路線価方式

- 倍率方式

相続された土地がどちらの評価方法で評価するのかはあらかじめ決められており、国税庁のホームページなどでそれらを確認することができます。

一般的に市街地や住宅地、もしくは郊外などの人口が多いエリアは路線価方式で算出し、人口の少ない地方や山間部、また田畑や山林などは倍率方式を用いて算出します。

2.土地の価格を算出する

評価方法が決まったら、相続した土地の評価額を算出します。詳しい計算方法については後でご説明しますが、路線価方式はその土地が面している道路の路線価をもとに計算します。

いっぽう倍率方式は、倍率地域ごとに倍率が決められており、その倍率をもとに計算します。

3.補正をする(路線価方式のみ)

倍率地域のように山間部や山林、また人口の少ない場所であれば土地の形が多少いびつであってもその価格に与える影響はあまりありません。

しかし住宅地の場合、土地の形が不整形である場合や道路への面し方によって、実際の売買価格は大きな影響を受けます。そのため、路線価方式で評価した土地については、それらを考慮して土地の評価額の補正を行います。

土地の評価は、このように3つの段階を経て算出していきます。それでは実際にどのように行うのかを、路線価方式と倍率方式のそれぞれに分けて確認していきましょう。

路線価方式による土地の評価

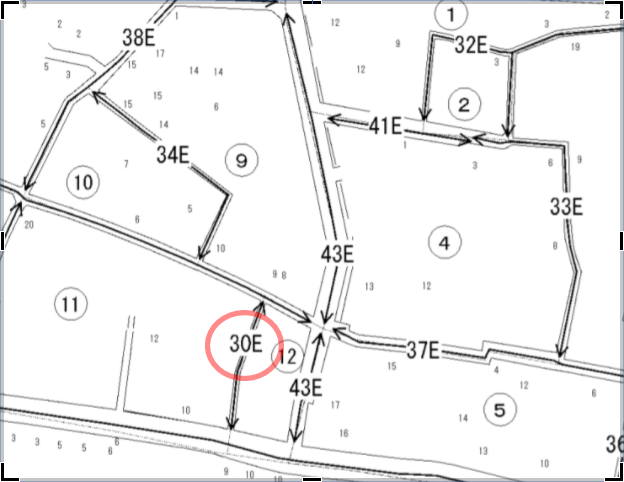

はじめに国税庁のホームページなどにアクセスし、該当する土地の地番などから路線価図を見てみると、下図のような図を見ることができます。

出典:「令和2年分路線価図」国税庁

住宅地図と同じように道路があり、その道路に数字やアルファベットなどが書いてあります。数字は、この道路に面している土地の1平方メートルあたりの価格を千円単位で表しており、それに続くアルファベットはその土地の借地権割合をあらわしています。

たとえば上図の赤丸で囲ってある「30E」の部分を見てみましょう。もしこの道路に接している土地を100平方メートル相続した場合、その土地の評価額は、

・30,000円×100㎡=3,000,000円

となります。

土地の補正について

先ほどお話ししたように、土地の形が綺麗な正方形である場合と、極端な長方形である場合では実際に売買する時の価格がことなります。これを踏まえ、評価額に反映させます。

土地の減額補正にはいくつかの方法がありますが、代表的なものとしては以下のようなものがあります。

- 不整形地補正・・・土地がいびつな形の場合に所定の補正率をかけて土地の評価を減額します。

- 間口狭小補正・・・間口の狭い土地の場合に所定の補正率をかけて土地の評価を減額します。

- 奥行長大補正・・・間口が狭くて奥行きのある、いわゆる「ウナギの寝床」のような土地の場合に所定の補正率をかけて土地の評価を減額します。

これ以外にも、土地の補正にはさまざまな方法があります。

倍率方式による土地の評価

いっぽう倍率方式による土地の評価は、さきほど述べたように、その土地の固定資産税評価額に所定の倍率をかけて算出します。

路線価方式と同様に、国税庁のホームページの評価倍率表から対象となる土地の倍率を探します。ちなみに実際の倍率表は以下のようになっています。

出典:「令和2年分路線価図」国税庁

赤丸で囲んだ土地の場合、上記住所の宅地の倍率は1.1ですから、固定資産税評価額が1,000,000円の場合であれば、その評価額は以下のように求めます。

・相続税評価額=1,000,000円×1.1=1,100,000円

家屋(建物)の相続税評価額を計算する方法

家屋(建物)は、その利用方法により評価方法がことなります。また、それに応じて敷地の評価方法も変わっていきます。この章ではまず家屋の評価方法をご説明し、次に、それに伴い変化する敷地の評価方法について解説していきます。

貸家建付地家屋の評価方法について

家屋の相続税評価額は、以下の計算方法により算出します。

たとえば相続した家屋の固定資産税評価額が1,000,000円であれば、その固定資産税評価額は1,000,000円×1.0=1,000,000円になります。

貸家・アパートの評価方法

同じ建物でも、貸家やアパートの場合は評価方法がことなります。家やアパートを誰かに貸すと、借りた人には借家権が生じます。借家権とは簡単に言うと、「今すぐここから出ていけと言われても出て行かなくてもよい権利」のことです。

この権利の分だけその建物は不自由になるため、評価額も下がるわけです。ですから貸家やアパートの場合、相続税評価額は以下のように算出します。

ちなみにこの借家権の価格は、以下のように算出します。

借家権割合は、全国一律で原則30%と定められています。

また、賃貸割合とは建物の入居率のことをいいます。たとえば4室のアパートで2室が入室している場合であれば、賃貸割合は50%になります。

貸家建付地の評価方法

建物を誰かに貸すと借家権が生じて建物の評価額が下がるだけでなく、建物の敷地にも借地権が発生するため、その分だけ敷地の評価額も下がります。

貸家建付地の評価をいきなり理解するのは難しいため、まず貸宅地から順を追って説明していきます。

貸宅地の評価

建物を貸せば借家権が生じてその分だけ建物の評価が減るように、土地を貸すと借主に借地権が生じるため、その分だけ土地の評価額が下がります。

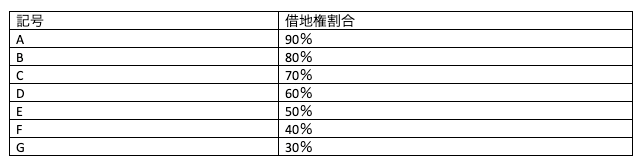

土地に対する借地権の割合を借地権割合といい、これは路線価図で評価する場合であれば路線価図に、倍率表で評価する場合であれば倍率表に記載されています。

たとえば路線価地域の説明で用いた路線価図の赤丸(「30E」)に面した土地が貸宅地である場合、この貸宅地の相続税評価額は以下のように求めます。

なお、路線価図の借地権割合は以下のように定められています。

条件は先ほどと同じく土地の面積を100㎡すると、記号Eの借地権割合は50%ですから、借地権を除いた部分の貸宅地の評価額は以下の式により求めることができます。

よってこの貸地の相続税評価額は、

30,000円×100㎡×(1-0.5)=1,500,000円

となります。

貸家建付地の評価

では、この土地に家を建てて誰かに貸している場合、その敷地はどのように評価するのでしょうか?

家を建てて誰かに貸している場合、借りている相手には借地権だけでなく借家権も新たに生じます。この借家権のある貸家の敷地(これを「貸家建付地」といいます)を評価する場合、先ほどの算式の借地権割合に借家権割合をかけて相続税評価額を算出します。

借家権割合は原則として日本中どこでも30%と定められていますので、貸家建付地の相続税評価額は以下の式により求めることができます。

なお、上記の貸宅地と同じ条件の場合、この貸家建付地の相続税評価額は、

30,000円×100㎡×(1-0.5×0.3)=2,550,000円

となります。

賃貸割合のある貸家建付地の評価

では、上記の貸地の上に全4室のアパートを建て、現在2室(50%)入居している場合、相続税評価額はどうなるでしょうか?

4室中2室しか入居していないわけですから、当然賃貸割合に応じて借家率も減ります。そのため、この貸家建付地の相続税評価額は以下の式により求めることができます。

上述の貸家建付地と同じ条件の場合であれば、この賃借割合のある貸家建付地の相続税評価額は、

30,000円×100㎡×(1-0.5×0.3×0.5)=2,775,000円

となります。

条件が複雑になると計算方法も複雑になりますが、このように順を追って計算していただければご理解しやすいと思います。

相続税評価額を活用した節税対策

ここまでは、土地や建物など不動産の評価方法についてお話してきました。しかし、このように評価した評価額に対していきなり税率をかけ、相続税を算出するというわけではありません。

相続税には基礎控除があり、またさまざまな節税のための方法があります。この章ではその代表的なものをいくつかご紹介します。

相続税の基礎控除について

基礎控除とは、相続税を計算する場合に相続財産から一定金額を控除(=引くこと)することをいいます。相続税の基礎控除額は、以下の式により求めることができます。

たとえば、法定相続人が配偶者と子供2人の合計3人の場合であれば、基礎控除額は3,000万円+600万円×3人=4,800万円となります。

つまり、相続財産の合計額が4,800万円を超えなければ相続税を支払わなくてもよいわけです。

墓地や仏壇などを活用した節税対策

相続財産の中には相続税を課税されない非課税財産があります。たとえば墓地、墓石、仏壇などです。

仮に現金などを相続し、相続税を支払った後で墓地や仏壇などの非課税財産を購入しても相続税の節税にはなりませんが、生前にこれらを購入しておけば相続時には原則として非課税財産となるため、購入資金分だけ節税することができます。

配偶者の税額軽減を利用した節税対策

被相続人を生前支え続けた配偶者は、他の相続人と比べて圧倒的に税額が軽減されています。配偶者が相続する財産に関しては、法定相続分か1億6千万円のどちらか大きい方の金額分までは相続税が課税されません。これを配偶者の税額軽減といいます。

この制度を利用すると、相続財産の合計が1億6千万円以下であれば、相続税を0円にすることができます。ただし、次にその配偶者が亡くなった場合の相続では、その分相続税の負担が増加する可能性がありますので、配偶者の相続分を慎重に検討しましょう。

ちなみに相続税には、これ以外にもさまざまな税額軽減や税額控除などがあります。

土地が多い場合は不動産評価に精通した税理士に依頼するのがおすすめ

相続財産の中に多くの土地が含まれている場合や面積の大きな土地が含まれている場合には、不動産評価に精通した税理士に依頼することをおすすめします。

土地の評価には、上述したようにさまざまな補正方法があります。土地が多い場合や面積が大きい場合、この補正が少しでも間違ってしまうと最終的な税額も大きく変わってしまいます。

また、相続税は税率も高く高額になる場合もありますが、その分だけ節税のための方法もたくさんあります。

ですから、このような場合には不動産評価など相続税に精通した税理士に依頼し、できる限りの節税をお願いする方が最終的には得をする可能性が高いでしょう。

関連記事:不動産相続の手続きの流れとは?かかる費用や必要書類・相続税について解説

まとめ

相続した土地を評価する場合、その場所や大きさだけでなく形によっても評価方法がことなり、更には利用方法によっても複雑に変化します。これは建物の場合も同様です。

相続財産に含まれる不動産は、その評価方法は大変難しいうえに複雑で、かつ最終的な評価額も高額になりがちです。しかしその分、相続税にはさまざまな節税のための税額軽減や税額控除が規定されています。

相続財産に多くの土地や面積の大きな土地が含まれている場合には、相続、特に不動産の相続に精通した税理士に依頼し、専門知識を駆使してしっかりと節税してもらえば、相続税の支払いを最低限に抑えることも十分に可能になるでしょう。

マルイシ税理士法人は、不動産オーナーの相続税申告を専門としています。相続財産に自宅やアパートなどの不動産がある場合には、迷わずご相談ください。

また、相続に精通した弁護士や司法書士などの他の士業や不動産コンサルタントなどと協業していますので、相続と不動産についてもワンストップで対応が可能です。

無料相談を行っていますので、お気軽にご相談ください。

【不動産オーナー専門】

相続税申告・相続対策の無料相談

相続税申告は、不動産の評価に精通した不動産税理士が、税額を最少にして税務調査が来にくい申告をします。

また、相続時の不動産所得や不動産売却の確定申告も含め、相続にかかる税金を総合的に節税します。

相続対策は、「分割」「節税」「納税資金」「承継」の観点から現状把握を行った上で、プランを作成し実行支援までトータルサポートします。

不動産専門家による不動産対策や弁護士による遺言書作成なども含め、専門家が「理想の相続」の実現をお手伝いしています。

まずは、無料相談をご利用ください。

不動産税理士のサービスに関して、オンライン又は面談にてご相談できます。

監修者情報

-

-

-

-

-

ページタイトルと

URLがコピーされました -

-