取得費が不明な場合の対処法を不動産税理士が徹底解説!

税理士の見解

「不動産の売却時の取得費の計算のポイント」

・購入時の売買契約書などがない場合でも、「支払事実」「支払金額」などを証明できる周辺の資料で取得費を計算できる可能性があるため、なるべく多くの関連資料を集める

目次

みなさん、こんにちは。

マルイシ税理士法人の税理士の鈴木です。

不動産を売却した場合の譲渡所得の計算では、その不動産の取得費が大きく影響を及ぼします。

しかし、この取得費の計算は購入時の資料がないと行うことができないため、資料紛失により取得費が不明となってしまうことが多々あります。

この時に売却金額の5%を概算的に取得費とせざるを得ないです。(つまり、売却金額の約95%に譲渡税が課税されてしまいます。)

皆様からはよく取得費を5%で計算する方法以外に手立てはないかとご相談を受けます。

そこで今回は、年間に100件を超える不動産の譲渡の申告に関与している経験から、この購入時の資料がないような場合の取得費の計算について分かりやすく解説していきます。

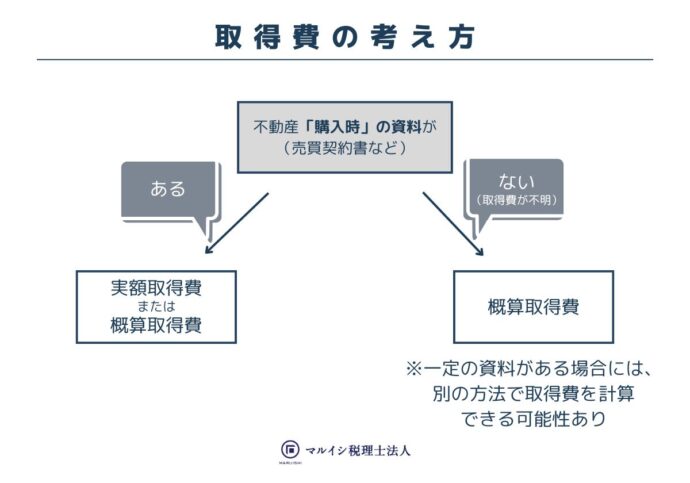

以下は、不動産の購入時の売買契約書がなく、実額取得費が不明の場合の取得費の計算のポイントです。

購入時の資料(領収書など)がない場合

不動産を売却して譲渡所得を計算する際に、購入時の売買契約書や領収書などがあれば実額取得費を計算することもできますが、それらを紛失してしまっている場合には、売却額の5%でその売却不動産を買ったことにする方法(概算取得費)によらざるを得ないのがほとんどです。

しかし、一定の書類が残されているような場合には、それらを元に実額による取得費を計算することができる可能性があります。

それは、売買契約書等以外の書類から「支払事実」や「支払金額」などを証明できる場合です。

税務署がその計算について客観的に見ても信憑性があると認められるようなときには、概算取得費によらず、それらの資料を元にして実額の取得費で譲渡所得を計算することができる場合があります。

しかし、これはあくまで原則的な方法ではありません。

そのため、購入時の売買契約書等以外の資料により申告する場合には、税務署になるべく信憑性があると判断してもらえるように、主に以下のような書類を複数用意することが必要です。

また、税理士が、購入状況や計算根拠などを説明した資料を申告書に添付することで税務署により認めてもらいやすくなると考えられます。

必ず認められるというわけではありませんので、事前に税務署や不動産税務に詳しい税理士に相談するなどリスクも十分に考えた上で申告を行うことをおすすめします。

【売買契約書等以外での取得費計算の拠り所】

- 購入先などの不動産業者の持っている証明資料など

- 分譲価格の記載されたパンフレットなど

- マンション管理組合保管の分譲時の資料など

- 購入代金やローンの入出金のある通帳など

- ローンの金銭消費貸借契約書、償還表など

- 乙欄に抵当権の記載額のある登記事項証明書など

なお、この他に、土地については、国税庁公表の「相続税路線価」や、一般財団法人日本不動産研究所の公表による「市街地価格指数」、国土交通省公表の「公示価格」を用いて取得費の計算が推定できないかというご相談もよくお受けします。

しかし、これら指標のみでは取得費の計算の根拠としては十分でないと考えられます。

これらの指標は、その地域の当時の土地の時価を推計しているに過ぎないためです。

あくまでその周辺の土地がいくらくらいで取引されていたからではなく、「その売却した土地をいくらで買ったのか」を個別に証明できるものでなければなりません。

「市街地価格指数」については、別の記事でより詳細に解説をしておりますので是非そちらもご覧ください。

取得費、概算取得費とは

最後に、不動産の取得費について「実額取得費しか使えない」「概算取得費しか使えない」など誤った認識をしている場合も少なくないため、こちらで補足しておきます。

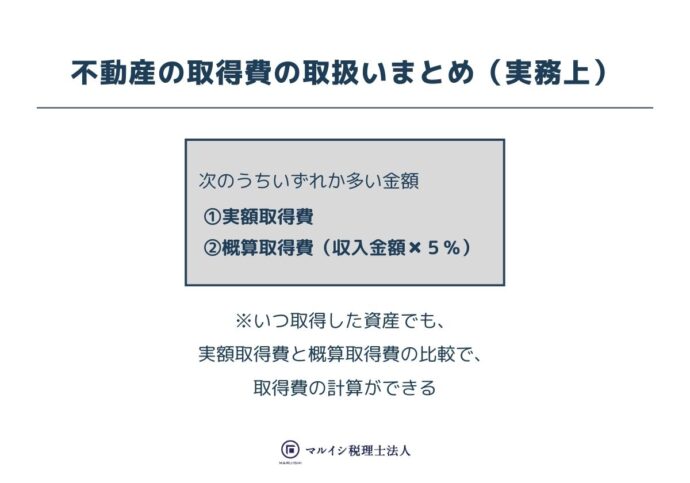

まず、不動産の譲渡所得の取得費は、大きく実額取得費と概算取得費に分かれます。

実額取得費というのは、不動産を「実際にいくらで買ったか(購入費用など)」をベースに計算する取得費です。

それに対して概算取得費とは、実際にかかった費用は一切計算には使わず、「売却額の5%相当額を取得費とする」ものです。

例えば、大昔から先祖代々相続している土地は実際の取得費がわかりませんので、そのようなケースでは概算取得費を用いて譲渡所得を計算することになります。

また、概算取得費は実際の取得費が売った金額の5%相当額を下回る場合についても、用いることが認められています。

昔の価値と現在の価値は異なりますので、実額が少額だったとしても売却金額の5%は取得費として計上できますので、実額取得費と概算取得費を比較し、より大きな額を取得費としてください。

マルイシ税理士法人は、累計1万件以上の相談実績のある不動産税理士が、個別の案件ごとに見解やアドバイスをお伝えします。

不動産税理士との面談をきっかけに、他の税理士では解決しなかった問題が解決するかもしれません。お気軽にお問合せください。

マルイシ税理士法人で解決できることは、下記に詳しく記載しておりますので、興味がある方はご覧いただけますと幸いです。

サービス詳細はこちら:不動産と相続のサービスメニュー

よくある質問

不動産(土地)の取得費の調べ方は?

取得費を調べる方法として、土地購入時の売買契約書や領収書などの書類を確認することが挙げられます。これらの書類には購入価格や諸費用が記載されているためです。

建物の取得価額が不明な場合、減価償却はどのようにすればわかる?

国税庁が公表している「建物の標準的な建築価額表」を用いて、建物の取得価額を推定することができます。

【不動産オーナー専門】

不動産税理士による無料相談

不動産税理士のサービスに興味がある方に、ご利用いただけます。

不動産業者の方や税理士等の士業の先生からのご紹介にも対応しています。

- 税理士変更

- 会社設立

- 不動産の法人化

- 不動産所得の確定申告

- 不動産売却の確定申告

- 相続税申告

- 相続対策

※税務相談や確定申告の書き方などには対応していません。

まとめ

不動産を売却した場合、購入代金や譲渡時に支払った不動産仲介手数料等を基に売却益を計算することになります。

相続した不動産は取得費がわからないことも珍しくないため、概算取得費を用いることになってしまっているのが現実です。

また、ご自身で購入した不動産でさえ、購入時の売買契約書がなければ概算取得費を用いらざるを得なくなってしまいます。

そのため、納税額を抑えるのであれば、できる限り取得費の実額が確認できるエビデンスを探してください。

不動産の売却代金は高額になることが多く、取得費の計算の方法次第で譲渡所得税を大幅に減らすことができる可能性もあります。

譲渡所得に関する知識が無いと税金対策を講じることはできませんし、譲渡所得は偶発的に発生する税金なので、税理士でも専門的に扱っている事務所は限られます。

そのため、不動産の譲渡所得に関する不明点がありましたら、譲渡所得を専門とする税理士に相談することをおすすめします。

監修者情報

-

-

-

-

-

ページタイトルと

URLがコピーされました -

-