小規模宅地等の「家なき子の特例」とは|持ち家の相続で重要な要件は?

税理士の見解

・小規模宅地の特例(特定居住用宅地等)の中でも、「家なき子の特例」は要件が複雑で解釈が難しい。

・土地評価額が高い実家を相続する予定がある場合、将来「家なき子の特例」を使うかを検討した上で、賃貸住まいを続けるか、マイホームを購入するかの選択をすべきである。

・判断が難しい場合には、相続の知識と経験が豊富な税理士に相談することをお勧めする。

目次

マルイシ税理士法人の代表税理士の藤井幹久です。

亡くなった方の持ち家を相続する場合、誰がその持ち家を相続するかで相続税が大きく変わります。

なぜなら、持ち家を相続する際に一定の要件を満たしていると、評価額を大幅に減額できる「小規模宅地等の特例」という制度があるからです。

しかし、この制度の要件は相続する人によって変わるため、その判定は簡単ではありません。

本記事では、持ち家についての小規模宅地等の特例の要件を整理したうえで、その中でも最も難しい「家なき子の特例」について解説します。

【小規模宅地等の特例】同居していない親族が相続する場合の特定居住用宅地

冒頭で述べたように、ある一定の要件を満たすと、持ち家の評価額が大幅に減額される制度があります。

これが、「小規模宅地等の特例」です。

この特例を使うと持ち家の土地の評価額を最大で8割引になるため、相続税が大幅に節税できるわけです。

ですが、持ち家の相続でこの制度を活用できる人は限られています。それが以下の3人です。

- 被相続人の配偶者

- 被相続人と同居していた親族

- 被相続人と別居していた親族(家なき子)

本記事では、3番目の別居親族(いわゆる「家なき子」)が小規模宅地等の特例を使うための要件について解説していきます。

被相続人(故人)の別居親族が相続する場合

被相続人の別居親族が持ち家を相続し、小規模宅地等の特例を使うためには、以下の要件(概要)をすべて満たさなければなりません。

- 被相続人に配偶者がいないこと

- 被相続人と同居している法定相続人がいないこと

- 相続が開始する3年以上前から「相続人などと関係のある家屋」に住んでいないこと

- 相続税の申告期限までその宅地を所有し続けていること

このように、別居親族が小規模宅地等の特例を使うための要件はかなり複雑ですが、イメージは「被相続人が1人暮らしで、亡くなる3年間以上前から賃貸住まいをしていた親族であること」が、別居親族の要件となります。

では、これらの基本事項を踏まえたうえで、別居親族として小規模宅地等の特例が使えるかどうかを考えてみましょう。

赤の他人の賃貸物件に住んでいた場合

赤の他人の賃貸物件に住んでいた場合、別居親族として小規模宅地等の特例が使える可能性があります。

ただし、これだけでは十分ではありません。

先程お伝えした要件をご覧頂ければおわかりのように、「相続開始前3年間に、相続人などと関係のある家屋に住んでいないこと」が要件となっていますから、被相続人が亡くなった時に赤の他人の賃貸物件に住んでいただけでは十分ではありません。

亡くなる3年よりも前から赤の他人の賃貸物件に住んでおり、被相続人が亡くなった時も、同様の条件の物件に住んでいなければなりません。

親戚や特別な関係のある法人が所有する物件(持ち家など)に住んでいる場合

親戚や特別な関係のある法人が所有する物件は、先程要件(概要)のところで述べた「相続人などと関係のある家屋」に該当します。

したがって、こうした物件に別居親族が住んでいる場合は、小規模宅地等の特例が使えません。

この「相続人などと関係のある家屋」とは、具体的には、「相続人及びその配偶者、相続人の3親等内の親族またはその相続人と特別の関係のある法人が所有する家屋」のことです。

これに該当する物件に住んでいる場合は、小規模宅地等の特例の適用外となります。

家なき子の特例とは

ではここで、あらためて家なき子の趣旨について整理してみます。

家なき子の特例の概要

小規模宅地等の特例とは、簡単に言うと、「被相続人が自宅として使っていた土地に関しては、配偶者や同居していた親族が相続した場合は、8割引で評価して良いですよ」という制度のことです。

この制度の背景には、配偶者や同居していた親族に対して、これからも住む予定の土地に高額な相続税を課税しては可哀そうだからという配慮があるためです。

では、被相続人に配偶者や同居親族がいなかった場合はどうでしょうか?「いないなら普通に課税されても仕方がない」と思われるかもしれませんが、何らかの事情で同居できなかった子供などがいた場合はどうでしょうか?この土地に高額な相続税を課税してしまったら、気の毒ではありませんか?

というわけで、こうした同居していない一定の親族に対しても小規模宅地等の特例が使えるように設けられたのが、いわゆる「家なき子特例」です。

家なき子の特例の要件

では次に、家なき子の特例の要件について解説します。

要件については上述の通りですので、ここではそれを踏まえたうえで、もう少し細かく解説していきます。

・要件① 被相続人に配偶者がいないこと

被相続人に配偶者がいる場合は、家なき子の特例は使えません。

したがって、夫婦のどちらかが先に亡くなる1次相続では、家なき子の特例は使えません。

したがって、家なき子の特例を使えるのは、2次相続の場合のみです。

・要件② 被相続人と同居している法定相続人がいないこと

被相続人と同居している法定相続人(子供など)がいる場合も、家なき子の特例は使えません。

家なき子の特例が使えるのは、被相続人が法定相続人と同居していない場合に限られます。

ちなみに、相続人が相続放棄をすると相続人ではなくなりますが、相続放棄をした(元)相続人と同居していた場合も家なき子の特例は使えません。

・要件③ 相続が開始する3年以上前から「相続人などと関係のある家屋」に住んでいないこと

家なき子の特例を使うためには、相続が開始する3年以上前から「相続人などと関係のある家屋」に住んでいない状態でなければなりません。

では、自分(別居親族)の持ち家ではないけれど、その配偶者の持ち家である場合はどうでしょうか?

例えば、被相続人の娘が、娘の配偶者名義の家に住んでいた場合、家なき子の特例は使えるのでしょうか?

これは、残念ながら使えません。

持ち家かどうかは夫婦単位で判断するため、別居親族の配偶者が自宅を持っている場合は、家なき子の特例は使えません。

ですから、賃貸マンションや賃貸アパートに住んでいることが大前提となります。

投資用マンションなどを持っている場合は、問題ありません。

・要件④ 相続税の申告期限までその宅地を所有し続けていること

最後の要件が、相続税の申告期限まで対象となる宅地を所有し続けることです。

相続税の申告期限は被相続人が亡くなってから10ヶ月ですから、最低でも10ヶ月間は売却せずに所有し続けていなければなりません。

家なき子の特例の判断は難しい

上述のように、家なき子特例の判定は簡単ではありません。

被相続人との同居の実態がどのようになっていたのか、別居親族に自宅があったのかなかったのかなど、個別のケースごとに正しく判定するためには、税に関するかなり専門的な知識が必要となります。

家なき子の特例が使えるかどうかで相続税額は大幅に変わることも珍しくないだけに、後で後悔することのないように、税理士の中でも相続税を専門に行っている税理士法人などを探し、相談することをお勧めします。

【平成30年の改正】「家なき子の特例」は何が変わった?

平成30年の税制改正により、「家なき子の特例」が変更されました。そこで、「家なき子の特例」の何がどのように変更されたのかを解説します。

変更点

そもそも「家なき子の特例」とは、「本当は親と同居したいけれど、転勤などの仕事の都合により同居できない相続人もいるのだから、こうしたやむを得ない事情の人を救済してあげよう」という趣旨で設けられた制度です。

ですが、本来の趣旨を逸脱し、形式上「家なき子」に擬制するケースが増えてしまいました。

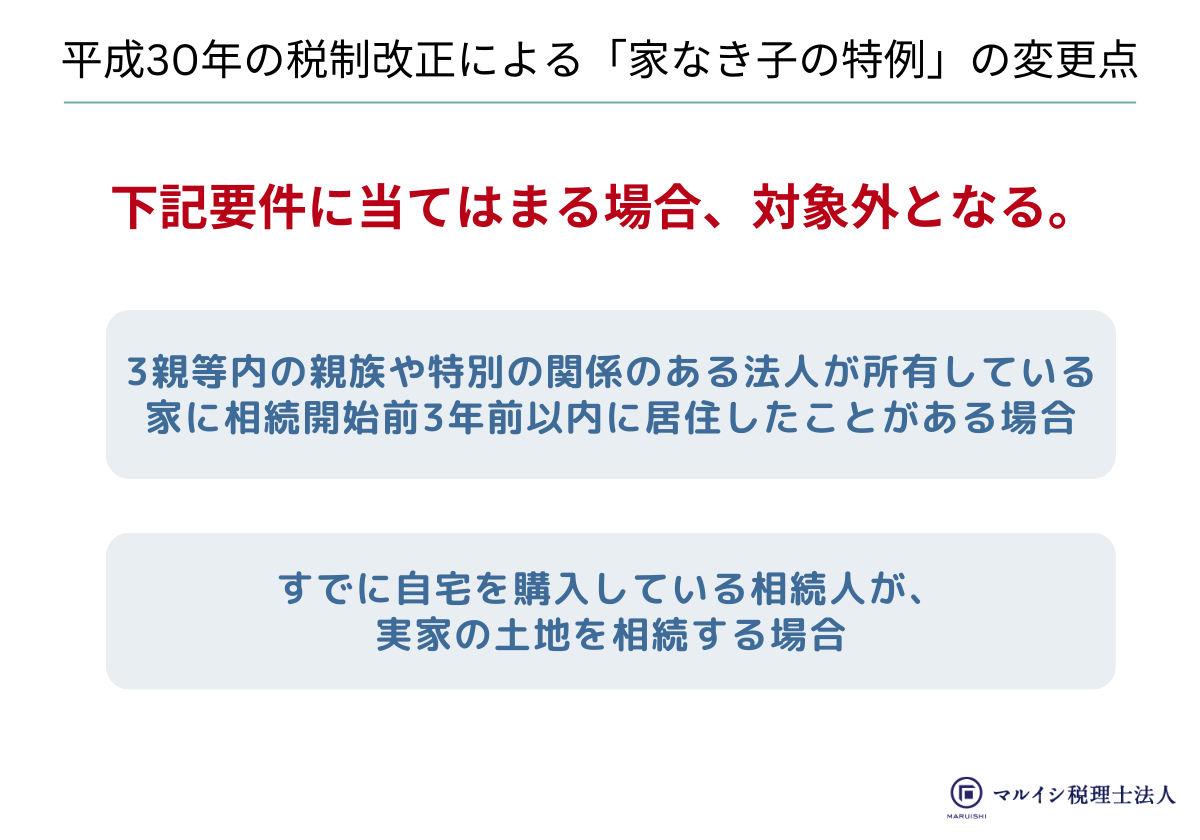

そこで平成30年の税制改正において、以下ように「家なき子の特例」が変更となりました。

〈相続税〉

持ち家に居住していない者に係る特定居住用宅地等の特例の対象者の範囲から、次に掲げる者を除外する。

イ) 相続開始前3年以内に、その者の3親等内の親族又はその者と特別の関係のある法人が所有する国内にある家屋に居住したことがある者

ロ )相続開始時において居住の用に供していた家屋を過去に所有していたことがある者

引用元:総務省作成 「平成30年度税制改正の大綱」

では、それぞれに解説していきましょう。

まずは、イ)からです。

以前の「家なき子の特例」の要件のひとつとして、「相続が開始する3年以上前から、自分の持ち家に住んでいないこと」が定められていました。

この「自分の持ち家」には配偶者の持ち家も含まれていましたが、今回の改正によりその範囲が広げられることになりました。

具体的には、3親等内の親族や特別の関係のある法人が所有している家に住んでいる場合は、「家なき子の特例」が使えなくなりました。

したがって、親が不動産を購入し、そこに子供を住まわせることで形だけ「家なき子」にする方法や、遺言書で持家のない孫に自宅を引き継がせ、家なき子特例を使うなどの節税スキームが使えなくなりました。

次に、ロ )です。

これは、相続開始時に住んでいた家を以前所有していた場合は、「家なき子の特例」が使えなくなりますよ、ということ述べています。

それだけ聞くと何のことかさっぱり分りませんので、もう少し詳しく解説します。

もうすでに自宅を購入している相続人が、実家の土地を相続する場合、小規模宅地等の特例は使えるでしょうか?

もちろん、使えませんよね。なぜなら自宅を持っているのですから。

でも、たとえば土地の評価額が10億円くらいあったらどうでしょう。

「家なき子の特例」が使えたら8割引で2億円の評価額になるのに、特例が使えなければ10億円で申告しなければなりません。

ですが、自宅を売るわけにもいかないし、でも相続が起こってしまったら莫大な相続税を支払わなければなりませんよね。

そこで考えられたのが、たとえば以下の方法です。

- 子供が購入した家をその子の子供(つまり孫)に贈与して、引き続きその家に住み続けながら「家なき子」の要件を満たす方法

- 子供が購入した家を親に買い取ってもらい、引き続きその家に住み続けながら「家なき子」の要件を満たす方法

- 子供が購入した家を親(もしくは親族)などが経営している法人に買い取らせ、引き続きその家に住み続けながら「家なき子」の要件を満たす方法

従来の「家なき子の特例」では、こうした方法を防ぐことはできませんでした。

そこで、平成30年の税制改正ではこれらの点を考慮し、変更が加えられたわけです。

必要な書類

最後に、「家なき子の特例」を使う際に必要となる書類について解説します。

家なき子の特例を使うためには、相続税の申告書に添付して提出しなければならない書類があります。それが、以下の2つです。

- 土地を相続する相続人(家なき子)の戸籍の附票

- 賃貸借契約書

・土地の相続人(家なき子)の戸籍の随票で住民票所在地の変遷確認

1つ目の書類が、戸籍の附票です。

「家なき子」としての要件を満たしていることを証明するためには、相続開始3年以内に自身が住んでいた場所を証明しなければなりません。

そのための証明書として提出するのが、戸籍の附票です。

戸籍の附票には住民票所在地の変遷が記載されているため、これを確認すれば、3年以内にどこに住んでいたのかが証明できます。

なお、戸籍の附票は市区町村役場の窓口に直接取りに行く以外にも、郵送での請求もできます。

・賃貸借契約書

もう一つ必要な書類が、賃貸借契約書です。

「家なき子」として持ち家ではなく賃貸マンションや賃貸アパートなどに住んでいたことを証明するためには、賃貸借契約書を添付しなければなりません。

賃貸借契約書は賃貸契約時に書類を受け取っているはずですが、万が一見つからない場合は、当該物件の賃借を仲介した不動産会社等に問い合わせると良いでしょう。

まとめ

亡くなった方の持ち家を相続するにあたり、評価額を8割引にすることができる小規模宅地等の特例は、配偶者や同居親族だけでなく別居親族でも活用することができます。

ただし、別居親族として「家なき子の特例」を使うためには、複雑な要件のすべてを満たさなければなりません。

ですが、実際に要件を満たしているかどうかは個別の状況に合わせて判断しなければならず、税法の知識も必要となるため、決して簡単ではありません。

そのため、こうした判断に自身のない方や「家なき子の特例」についてもう少し詳しく知りたい方は、知識や経験が豊富な相続専門の税理士に相談すると良いでしょう。

【不動産オーナー専門】

相続税申告・相続対策の無料相談

相続税申告は、不動産の評価に精通した不動産税理士が、税額を最少にして税務調査が来にくい申告をします。

また、相続時の不動産所得や不動産売却の確定申告も含め、相続にかかる税金を総合的に節税します。

相続対策は、「分割」「節税」「納税資金」「承継」の観点から現状把握を行った上で、プランを作成し実行支援までトータルサポートします。

不動産専門家による不動産対策や弁護士による遺言書作成なども含め、専門家が「理想の相続」の実現をお手伝いしています。

まずは、無料相談をご利用ください。

監修者情報

-

-

-

-

-

ページタイトルと

URLがコピーされました -

-