純資産価額方式を用いた非上場株式の評価方法とは?不動産税理士がわかりやすく解説

【執筆者:税理士・藤井幹久】

相続財産にはさまざまなものが含まれています。現金預金や土地建物はもちろんですが、株式が含まれていることもあります。

「株式の評価額なら日経新聞でも見ればすぐに分かるよ」と思われるかもしれませんが、株式の中には、残念ながら新聞やネットなどでは評価額が分からないものもあります。それが、非上場企業の株式です。

そこで本記事では、非上場企業の株式の代表的な評価方法のひとつである純資産価額方式について、初めての方でも簡単に理解できるようにできるだけ丁寧に解説していきます。

純資産価額方式とは?

純資産価額方式とは何かを正しく理解していただくために、まず、株式に関する基本的なところからお話ししていこうと思います。

株式によってことなる評価方法

現金は数えればその金額が分かり、預貯金は通帳を確認するか銀行で残高証明を発行してもらえば相続時に残高がいくらあるのかが分かります。これに対して株式は、それ自体に値段が書いてあるわけではありませんから、相続開始日にいくらだったのかを何らかの手段で調べなければなりません。

株式市場に上場している株式であれば、冒頭で述べたように、新聞やネットなどを使えば相続開始日の時価を簡単に調べることができます。

では、自分で経営している株式会社の時価はどうでしょうか?上場していなければ売買されていませんから、時価はすぐに分かりませんよね?

実は、非上場の中小企業の株式は上場企業とは違い、時価を知るためには自分で評価額を算出しなければならないのです。

いろいろとある評価方法

非上場企業の株式の相続税評価額を算出するための評価方法には、いくつもの種類があります。

ここでは混乱を避けるため敢えてそれらには触れませんが、「純資産価額方式も数ある評価方法の一つなんだな」ということは知っておいた方が良いでしょう。

純資産価額方式を簡単に説明すると

純資産価額方式を簡単に(そして少し乱暴に)説明すると、「今すぐ会社をたたんだら、手元にいくら残るのか」という考え方から株式を評価する方法です。

たとえば、評価対象となる会社を今すぐたたんだら手もとに100万円が残るとします。発行している株式が100株あるのであれば、100万円÷100株=1万円が1株あたりの評価額になります。これが純資産価額方式で算出した非上場株式の評価額となります。

純資産価額方式の計算方法

先程は純資産価額方式による株価評価の方法についてかなりざっくりとした説明をしましたが、もう少し本格的な説明をすると、以下の手順で評価額の算定を行います。

①相続開始日の貸借対照表を作成します

はじめに、相続開始日(被相続人が亡くなった日)の、会社の貸借対照表を作成しましょう。通常の決算を組むのと同じ要領で、作成します。

②資産を時価に置き換えてみましょう

貸借対照表の資産の部を眺め、その中に含まれている資産を一つ一つ時価評価(正確には、財産評価基本通達の定める方法によって評価)していきます。

なお、この際に注意すべきポイントは以下のとおりです。

- 前払費用・繰延資産・繰延税金資産・・・これらは財産性がないため、0円で評価します

- 土地・・・含み益が大きい資産の代表格です。相続税の評価方法に従い、路線価方式か倍率方式のどちらかで評価します

- 未収保険金・・・会社が受取人となっている死亡保険金がある場合は、その金額を未収入金として計上します。

③負債を時価に置き換えてみましょう

資産と同じように、負債も時価に置き換えます。なお、この際に注意すべきポイントは以下のとおりです。

- 各種引当金・・・賞与引当金、貸倒引当金、退職給与引当金などの各種引当金は負債には含めないため、0円で評価します

- 未払金の計上・・・相続開始日の法人税や消費税の未払金や、相続人に支給する予定の退職金などは、「○○未払金」として計上します

③純資産価額を計算して1株あたりの評価額を算出します

資産と負債の時価評価が済んだら資産から負債を引いて純資産価額を算出し、それを発行済株式総数で割って1株あたりの評価額を算出します。

それではこの章の最後に、簡単な数字を用いて純資産価額方式での株式の評価を行ってみましょう。

純資産価額方式での評価実例

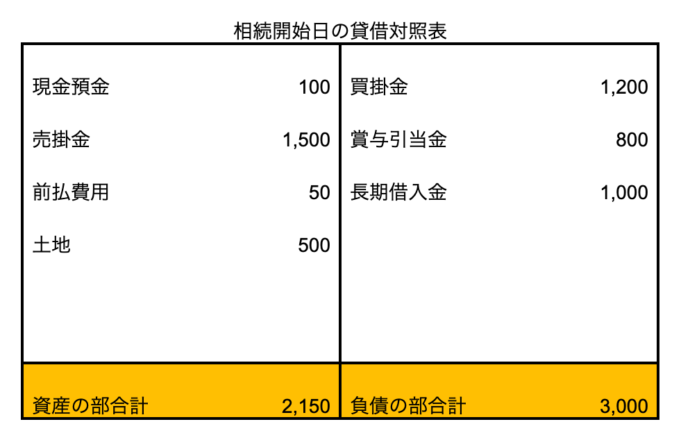

はじめに下図をご覧ください。

相続開始日で作成した貸借対照表です。負債の総額が資産の総額を超えて債務超過の状態です。これを、以下の条件を踏まえた上で時価に修正します。

- 土地の相続税評価額は5,000です

- 未払法人税等は100です

- 未払消費税等は300です

- 生命保険が1,000入る予定です

- 発行済株式総数は1,000株です

資産の合計から負債の合計を引くと、7,600-2,600=5,000ですから、これが純資産価額となります。これを発行済株式総数1,000株で割ると、1株あたりの評価額が算出できます。

関連記事:【税理士解説】不動産(土地・建物)の相続はどうするべき?生前贈与と徹底比較

純資産価額方式で株式を評価する際の注意点

最後に、純資産価額方式で株式を評価する場合に注意すべき点について解説します。この評価方法による注意点は、おもに以下の4つです。

資産に土地が含まれている場合評価のやり方次第では株価が大幅に変わる

会社の資産に土地が含まれている場合は、上述のように土地の相続税評価額を算定しなければなりません。しかし、土地などの不動産の評価は税の専門家である税理士にとっても難しく、不動産専門の税理士がいるほどです。

評価を間違えると高い相続税を支払うことになる場合や、反対に払い足りなくて税務調査で高額のペナルティが課されることになる場合があるため、十分に注意しなければなりません。

資産に非上場株式が含まれていると株式の評価のために株式の評価をしなければならない

評価する企業の資産の中に非上場株式が含まれていると、その株式の評価をまず行わなければなりません。株主として他社に評価額の算出をお願いするわけですが、そのためには手間も時間もかかります。

また、万が一その評価額が間違っていると、その影響でこちらの株価も間違ってしまうことになります。したがって、他社の株価の算出過程も十分にチェックできるようにしておかなければなりません。

会社の規模が大きくなればなるほどちょっとした間違いが大きな影響を及ぼすことになる

会社の規模が小さいうちは、多少のミスでも株価にそれほど大きな影響があるわけではありません(もちろん間違いが良いわけではありません)。

しかし、会社の規模が大きくなればなるほど金額が大きくなり、また資産や負債の構成が複雑になります。株価の評価を算出するのが難しくなる上に間違えた場合の影響が大きくなるだけに、相当の注意を払わなければなりません。

心配な方や自信のない方は迷わず専門家に相談する

本記事で解説した内容で、純資産価額方式を用いた評価方法について、ざっくりと理解いただけたと思います。

しかし、実際に評価を行ってみると会社ごとにその状況はケースバイケースであり、状況に応じて専門知識を屈指しなければ株価の算出が出来ないことも珍しくありません。

非上場株式の評価は税理士であっても難しいだけに、少しでも心配な方や自信のない方は、迷わず不動産と相続を専門としている不動産税理士に相談した方が良いでしょう。

まとめ

非上場企業の株式を純資産価額方式で評価するためには、資産と負債のそれぞれを財産評価基本通達に基づいて時価に換算し直さなければなりません。

評価方法自体を理解するのはそれ程難しくはないものの、実際に作業するとなるとさまざまな知識が必要となるだけに、難易度はかなり高くなります。

評価の過程で間違えてしまうと相続税が大幅に変わってしまうだけに、評価にあたっては不動産税理士に相談しながら進めていった方が良いでしょう。

【不動産オーナー専門】

不動産税理士による無料相談

不動産税理士のサービスに興味がある方に、ご利用いただけます。

不動産業者の方や税理士等の士業の先生からのご紹介にも対応しています。

- 税理士変更

- 会社設立

- 不動産の法人化

- 不動産所得の確定申告

- 不動産売却の確定申告

- 相続税申告

- 相続対策

上記について、不動産専門の税理士をお探しの方は、お気軽にご連絡ください。

※税務相談や確定申告の書き方などには対応していません。

不動産税理士のサービスに関して、オンライン又は面談にてご相談できます。

監修者情報

-

-

-

-

-

ページタイトルと

URLがコピーされました -

-