相続放棄申述書とは?不動産税理士が書き方や注意点を解説

目次

相続放棄申述書とは?

「相続放棄申述書」とは、相続人が相続放棄をするための書類です。

相続放棄をしたい相続人は、相続放棄申述書を入手して必要事項を記載し、添付書類とともに家庭裁判所に提出する必要があります。

相続放棄申述書の提出を受けた家庭裁判所は、その相続人に対して、相続放棄の条件を満たしているかを確認し、相続放棄を認めるかどうかの判断を行います。

相続放棄申述書を提出してから相続放棄が認められるまでの期間は、内容にもよりますが、約1か月です。

相続放棄申述書の入手方法

相続放棄申述書は、書面で提出する必要があります。

相続放棄申述書の書面は、裁判所のホームページから印刷するか、家庭裁判所に取りに行くことで入手します。

【参考】裁判所HP: 相続の放棄の申述

https://www.courts.go.jp/saiban/syurui/syurui_kazi/kazi_06_13/index.html

相続放棄申述書の提出期限

相続放棄申述書の提出期限は、「自己のために相続の開始があったことを知ったとき」から3か月以内です。

「被相続人の死亡を知った日」が起算日になることが多いですが、他にも、先順位の相続人が相続放棄をしたことで新たに相続人となった人の場合、「自分が相続人になったことを知った日」が起算日になります。

また、相続財産がまったくないと信じていたケースにおいて、そのように信じていたことに相当な理由があれば、それらの存在を知った日を起算日とすることもあります。

提出期限に間に合わない場合

期限内に相続放棄の申述をしなかった場合、単純承認(財産や負債を相続することの承認)をしたとみなされ、それ以降は相続放棄を申述することができなくなります。

3か月以内で相続放棄をするべきかどうかの判断ができそうにない時は、家庭裁判所に申し立てることによって提出期限を延長することができます。

【参考】裁判所HP:相続の承認又は放棄の期間の伸長の申立書

https://www.courts.go.jp/saiban/syosiki/syosiki_kazisinpan/syosiki_01_52/index.html

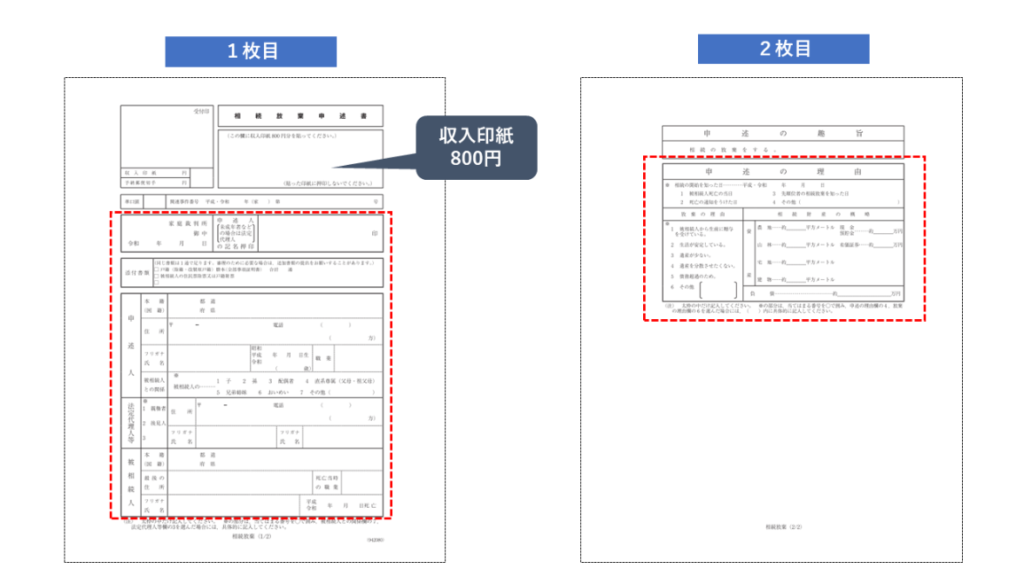

相続放棄申述書の書き方

相続放棄申述書は合計2枚です。

下記の赤枠内の項目を記載します。

上記の様式は、裁判所のホームページからダウンロードした相続放棄申述書を、筆者が説明用に加工したものですので、実際に作成するときは最新のものを印刷してください。

【参考】裁判所HP:相続の放棄の申述

https://www.courts.go.jp/saiban/syurui/syurui_kazi/kazi_06_13/index.html

以下、各項目の書き方を解説します。

〇〇家庭裁判所

相続放棄申述書を提出する家庭裁判所の名称を記載します。(例:東京家庭裁判所なら「東京」)

提出先は、被相続人の死亡時の住所地を管轄する家庭裁判所になります。

【参考】裁判所HP:各地の裁判所の所在地・電話番号等一覧

https://www.courts.go.jp/courthouse/map_tel/index.html

日付け

相続放棄申述書の作成日を記入します。

申述人の記名押印

「申述人」とは、相続放棄をしたい人のことです。

氏名を記載し、押印(認印可)します。

申述人が単独で法律行為ができない者(未成年者や成年被後見人など)である場合は、その「法定代理人」の記名押印が必要となります。

相続放棄の申述人が未成年者である場合の法定代理人は「親権者」に、成年被後見人である場合の法定代理人は「成年後見人」になります。

ただし、親権者(一般的には親)も相続人である場合、法定代理人として未成年者だけに相続放棄をさせることはできません。

親権者自身と相続放棄をする未成年者の利益が相反するからです。

このような場合、相続関係のない別の者を特別代理人に選任する手続きを、相続放棄とは別に家庭裁判所に申し立てる必要があります。

添付書類

相続放棄申述書に添付する書類にチェックを入れます。

戸籍謄本等については数も記載します。

添付書類については、後述する「相続放棄申述書を作成する際に必要な書類」で解説します。

申述人(本籍・住所・氏名等)

申述人(相続放棄をする人)の本籍・住所・氏名・生年月日・職業・被相続人との関係を記載します。

添付する戸籍謄本や住民票除票などの表記どおりに本籍や住所地等を記載しましょう。

被相続人との関係は、該当する番号を〇で囲みます。

法定代理人等(住所・氏名等)

法定代理人が代わりに相続放棄を申述する場合の記載欄です。

法定代理人と申述人との関係を〇で囲み、法定代理人の住所・氏名・連絡先を記載します。

被相続人(死亡時の本籍・住所・氏名・死亡日等)

被相続人(亡くなられた人)の死亡時の本籍・住所・職業・氏名、そして死亡日を記載します。

本籍や住所等の表記は、添付書類をよく確認しましょう。

申述の理由(相続の開始を知った日)

「相続の開始を知った日」の日付を記載し、その日が何の日にあたるのか、該当する番号を〇で囲みます。

「その他」の場合は、( )内に具体的に記載をします。

この記載項目は、相続放棄の期限にかかわる重要なものです。

家庭裁判所から後に送られてくる「照会書」において、さらに詳しい経緯を確認されることがありますので、その場で適当に選んでしまうことのないよう注意してください。

「照会書」についての詳しい説明は後述します。

放棄の理由

相続放棄の理由について、あてはまる項目に〇をつけます。

各項目に優劣はありません。

家庭裁判所から後に送られてくる「照会書」においても確認されることがありますので、後に矛盾することがないよう正しいものを選んでください。

「その他」の場合は、( )内に理由を記載します。

相続財産の概略

把握している相続財産を大まかに記載します。

わからない財産は空欄で構いません。

一番下に負債の総額の記入欄があるので、忘れないようにしましょう。

収入印紙を貼る

相続放棄申述書の1枚目の右上の欄に、収入印紙800円分を貼り付けます。

このとき、収入印紙に消印はしません。

相続放棄申述書を作成する際に必要な書類

相続放棄申述書には、添付しなければならない書類があります。

添付書類は、すべての相続放棄申述書で必要になるものと、場合によっては追加で必要になるものに分かれます。

すべての相続放棄申述書の作成に必要になる書類

- 被相続人(亡くなった人)の住民票除票または戸籍附票

- 被相続人(亡くなった人)の死亡の記載のある戸籍謄本等

- 申述人(相続放棄を申述する人)の戸籍謄本等

※「戸籍謄本等」とは、主に戸籍謄本(全部事項証明書)または除籍謄本(除籍全部事項証明書)のことです。

※被相続人と申述人が同じ戸籍にある場合は、1通で構いません。

必要に応じて用意する書類

申述人によっては、上記に追加して必要になる書類があります。

追加の必要書類は、申述人の相続順位、自身より先の順位の相続人が死亡しているかどうかによって変わります。

| 相続順位 | 相続放棄をする人 (被相続人からみた関係) |

追加で必要になる書類 |

|---|---|---|

| - | 配偶者 | 特になし |

| 第1順位 | 子 | 【子が相続放棄を申述する場合】 特になし 【子の代襲相続人(孫など)が相続放棄を申述する場合】 ・本来の相続人(子など)の死亡の記載のある戸籍謄本等 |

| 第2順位 | 直系尊属 (父母、祖父母など) |

【A:父母が相続放棄を申述する場合】 ・被相続人の出生から死亡までのすべての戸籍謄本等 【B:父母が死亡しており、祖父母が相続放棄を申述する場合】 ・被相続人の出生から死亡までのすべての戸籍謄本等 ・父母の死亡の記載のある戸籍謄本等 【(A・B共通)第1順位の相続人が死亡している場合】 ・第1順位の相続人の出生から死亡までのすべての戸籍謄本等 |

| 第3順位 | 兄弟姉妹 | 【A:兄弟姉妹が相続放棄を申述する場合】 ・被相続人の出生から死亡までのすべての戸籍謄本等 ・第2順位の相続人の死亡の記載のある戸籍謄本等 【B:兄弟姉妹の代襲相続人(甥・姪)が相続放棄を申述する場合】 ・被相続人の出生から死亡までのすべての戸籍謄本等 ・第2順位の相続人の死亡の記載のある戸籍謄本等 ・本来の相続人(兄弟姉妹)の死亡の記載のある戸籍謄本等 【(A・B共通)第1順位の相続人が死亡している場合】 ・第1順位の相続人の出生から死亡までのすべての戸籍謄本等 |

出生から死亡までの戸籍謄本等とは

出生から死亡までの戸籍謄本等とは、出生から死亡までの連続した戸籍謄本等のことです。

死亡時の戸籍情報から従前戸籍の情報を1つ1つたどり、出生時のものまで遡って収集します。

相続放棄申述書にかかる費用

相続放棄申述書には、以下の費用がかかります。

- 収入印紙:800円

- 郵便切手:500円程度

- 戸籍謄本などの取得費用:人によって異なる

収入印紙

相続放棄申述書の1枚目に貼り付けるためのものです。

郵便局などで購入できます。

郵便切手

家庭裁判所からの連絡用の切手です。

必要な枚数を用意し、相続放棄申述書の提出時に家庭裁判所に預ける必要があります。

用意する切手には「〇円切手を〇枚」のように指定があり、提出先の家庭裁判所によって内容が若干異なることがあります。

相続放棄申述書を提出する前に、提出先の家庭裁判所のホームページや電話などで確認しておきましょう。

戸籍謄本などの取得費用

相続放棄申述書に添付する戸籍謄本などの書類は、役所に交付申請を行って収集するのですが、その際、書類ごとに決められた料金を支払う必要があります。

一般的には総額1,000円~1,500円ほどで済むことが多いのですが、場合によっては必要になる書類が増えることがあるため、それに応じて費用も変わってきます。

以下、書類の種類と役所への交付申請時に支払う料金の一覧です。

【戸籍謄本などの取得費用】

| 書類名 | 1通・1件あたりの料金 |

|---|---|

| 住民票の除票 | 300円 |

| 戸籍の附票 | 300円 |

| 戸籍全部事項証明書(戸籍謄本) | 450円 |

| 除籍全部事項証明書(除籍謄本) | 750円 |

| 改製原戸籍謄本 | 750円 |

相続放棄申述書の提出方法と手続きの流れ

相続放棄申述書の提出方法

相続放棄申述書の提出方法には、家庭裁判所に直接持ち込む方法と郵送する方法があります。

どちらでも構いませんが、郵送の場合は、念のため到着を確認できる方法を選ぶようにしましょう。(書留、レターパックなど)

相続放棄の期限が迫っている場合で書類に自信がないときは、相続放棄申述書を直接持ち込む方法をおすすめします。

相続放棄申述書の提出~相続放棄までの流れ

相続放棄申述書の提出から相続放棄が認められるまでの間、以下の流れで手続きが進行します。

相続放棄申述書等の提出

相続放棄申述書・添付書類・郵便切手を準備し、家庭裁判所に提出します。

提出先は、被相続人(亡くなった人)の最後の住所地を管轄する家庭裁判所です。

照会書の受け取り・回答書の返送

相続放棄申述書の提出から1~2週間後に、家庭裁判所から「照会書」が送られてきます。

照会書に添付された回答書を、照会書に記載された期限内に家庭裁判所に返送します。

家庭裁判所における審判

回答書の内容などから、相続放棄を認めるかどうかの審判が行われます。

結果の連絡

相続放棄をすることが認められた場合、家庭裁判所から「相続放棄申述受理通知書」が送付されます。

この書類が届けば、相続放棄の手続きは完了です。

相続放棄申述書を提出したあとの流れ

相続放棄申述書の提出後に届く「照会書」とは

家庭裁判所から送付される「照会書」とその「回答書」は、相続放棄を認めるかどうかの判断材料となる、とても重要な書類です。

家庭裁判所によって中身がやや異なりますが、主に以下の内容を確認するものとなっています。

自分の意思で相続放棄をしているか

自分の意思による相続放棄であることについて間違いがなければ、その旨を記載する(チェック欄があればチェックを入れる)ことで問題ありません。

相続放棄の効果を理解しているか

相続放棄をすると、被相続人の財産を取得できる権利も失います。

後から撤回することはできません。

改めて相続放棄の法的な効果を確認し、理解している旨の回答をすればOKです。

相続人になったことを知ったのはいつか

起算日から3か月以内に相続放棄の申述が行われているかどうかを確認する項目です。

死亡を知った、相続人になったことを知った経緯などを、相続放棄申述書よりも詳しく求められます。

被相続人の財産を処分したり、債務を弁済したりしたことがあるか

単純承認に該当する行為がないかどうかを確認する項目です。

内容によっては単純承認をしたとみなされてしまい、相続放棄が認められない可能性があります。

「相続放棄申述受理通知書」を受け取った後の対応

「相続放棄申述受理通知書」が届けば、相続放棄の手続きは完了です。

もし、債権者から返済を求められている場合は、この書類を見せるなどして対応するとよいでしょう。

また、相続放棄が認められたことによって、新たに相続人になる人が出てくる場合がありますが、家庭裁判所からその人に連絡をすることはありません。

義務ではありませんが、相続放棄をした人から連絡してあげるとよいでしょう。

相続放棄申述書を自分で作成するメリット・デメリット

相続放棄申述書は自分で作成することもできますし、弁護士などに作成を委任することもできます。

自分で作成することには、以下のメリット・デメリットがあります。

メリット:専門家への費用負担がない

弁護士などの専門家に相続放棄申述書の作成を依頼する場合、5万円~10万円ほどの費用がかかります。

相続放棄申述書の作成を自身で行えば、こうした負担をすることなく相続放棄をすることができます。

デメリット①:時間がかかる

自分で作成する場合、相続放棄申述書を書いたり必要書類を収集したりする時間を確保しなければなりません。

提出できる期間はそれほど長くないため、必要書類が多い場合はかなりハードなスケジュールになります。

デメリット②:内容の不備で相続放棄ができない可能性も

相続放棄申述書の内容に大きな間違いがあると、書類を受け取ってもらえなかったり要件を満たさないと判断されたりして相続放棄ができないことが考えられます。

また、相続放棄申述書の内容や提出書類に不備があると、その分、審判に時間がかかることが考えられ、その間の相続財産の管理や債権者からの返済請求などの対応に振り回される可能性があります。

相続放棄申述書の作成や提出を専門家に依頼すべきケース

相続放棄申述書を専門家に依頼するメリット

専門家に依頼すれば、必要書類の収集や相続放棄申述書の作成・提出を任せることができます。

書類の不備や期限の超過によって相続放棄ができなくなる心配もありません。

相続放棄を確実に行いたい場合は、専門家に任せることがおすすめです。

相続放棄申述書の作成について専門家に相談したほうが良いケース

書類を準備する時間がない場合

相続放棄申述書を提出できる期間は限られています。

忙しいときや提出期限が迫っている場合は、専門家に相談しましょう。

第2順位・第3順位の相続人である場合

第2順位や第3順位の相続人(被相続人の親や兄弟姉妹)が相続放棄をする場合、相続放棄申述書に添付する戸籍関係の書類がかなり複雑になります。

特に出生から死亡までの戸籍謄本等の収集は、戸籍の内容を1つ1つ読み解きながら収集する必要があり、場合によってはいくつもの役所に交付を申請しなければなりません。

また、戸籍の内容によっては、把握していなかった親族が見つかってさらに調査が必要になったり、戸籍の改製によって改製原戸籍の取得が必要になったりすることもあります。

第2順位や第3順位の相続人が相続放棄申述書を作成する場合は、書類収集の段階から専門家に任せたほうがよいでしょう。

死亡日から3か月を超えている場合

相続放棄ができるのは「自己のために相続の開始があったことを知ったときから3か月以内」です。

死亡日から3か月を超えても相続放棄ができるケースはあるのですが、その場合、より詳しい起算日の説明が求められたり、内容によっては、追加書類の提出を求められることもあります。

対応が複雑ですので、専門家に相談したほうが無難です。

まとめ

相続放棄申述書について、提出期限、書き方、必要書類、費用などを解説しました。

相続放棄申述書は、相続放棄の要件を満たしているかどうかを裁判所が確認するための重要な書類です。

しかし、作成にじっくり時間をかけていると、あっという間に提出できる期間を過ぎてしまい、二度と相続放棄ができない事態になりかねません。

相続放棄申述書の作成や手続きは、専門家に依頼しましょう。

【不動産オーナー専門】

相続税申告・相続対策の無料相談

相続税申告は、不動産の評価に精通した不動産税理士が、税額を最少にして税務調査が来にくい申告をします。

また、相続時の不動産所得や不動産売却の確定申告も含め、相続にかかる税金を総合的に節税します。

相続対策は、「分割」「節税」「納税資金」「承継」の観点から現状把握を行った上で、プランを作成し実行支援までトータルサポートします。

不動産専門家による不動産対策や弁護士による遺言書作成なども含め、専門家が「理想の相続」の実現をお手伝いしています。

まずは、無料相談をご利用ください。

不動産税理士のサービスに関して、オンライン又は面談にてご相談できます。

監修者情報

-

-

-

-

-

ページタイトルと

URLがコピーされました -

-