土地の相続税評価額を減額!奥行価格補正率の適用条件と注意点

【執筆者:税理士・藤井幹久】

相続税で土地を評価する場合、面積や形状に応じた補正計算が必要です。

「奥行価格補正率」は、評価額を最大20%減額できる画地補正で、補正を行わないと相続税を納め過ぎることになります。

本記事では、奥行価格補正率の適用のしかたと、具体的な計算方法について解説します。

奥行価格補正率とは

奥行価格補正は、評価対象地が標準的な土地と比較して奥行距離が短い(長い)場合に適用する画地補正です。

同じ地域・同じ面積の土地でも、奥行距離によって利用価値は違うため、相続税では奥行価格補正率で土地の評価額を調整します。

奥行価格補正率は、評価対象地の奥行距離によって定められている補正率をいい、路線価に奥行価格補正率を乗じて求めた金額を単価として評価額を算出します。

土地の面積が200㎡の場合、奥行距離が10mから20mであれば建物の敷地として利用しやすいです。

一方、奥行距離4mの土地は建物を建てることは難しいため、奥行価格補正率を適用することで評価額を減額し、間口が狭く奥行が長すぎる土地も利便性は低いため、奥行価格補正率による減額補正の対象です。

関連記事:効果的な相続税対策・節税方法9選を税理士が解説【2023年完全版】

奥行価格補正率の算出方法

奥行価格補正率は、評価対象地の奥行距離によって補正率は違いますが、所在する地域によっても適用する補正率が変わることがあります。

そのため奥行価格補正の有無を確認する際は、奥行距離だけでなく、評価対象地の地区区分も特定しなければなりません。

奥行価格補正率表

奥行価格補正率は、国税庁ホームページで公開されている、「土地及び土地の上に存する権利の評価についての調整率表」に記載されています。

年分ごとに適用する補正率が変化していることもあるため、相続が開始した年に用いる「土地及び土地の上に存する権利の評価についての調整率表」で、調整率を確認してください。

ちなみに、調整率表は毎年更新されるものではなく、令和4年に相続が発生した際に用いる調整率表は「平成31年1月分以降用」です。

地区区分の確認の方法

奥行価格補正率は地区区分ごとに設定されているため、評価対象地が接している路線価の地区区分を確認します。

地区区分とは、路線価で定められている7つの地域をいいます。

- ビル街地区

- 高度商業地区

- 繁華街地区

- 普通商業・併用住宅地区

- 中小工場地区

- 大工場地区

- 普通住宅地区

路線価は道路に金額が設定されており、地区区分は路線価ごとに定められています。

地区区分が異なると、適用する奥行価格補正率が変わってきますのでご注意ください。

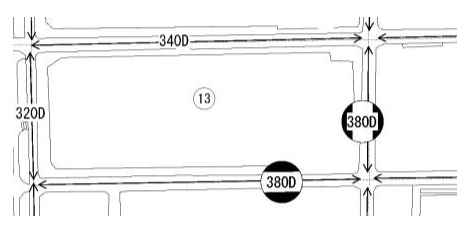

下記の路線価図で「340D」と表示されている路線価は無印なので、その路線価に接している土地の地区区分は「普通住宅地区」です。

一方、「380D」と表示されている路線価は円で囲われているため、「普通商業・併用住宅地区」に該当するなど、同じエリアにある土地でも接している路線価によって地区区分は違うことがあります。

なお角地など、評価対象地が複数の道路に接している場合において、各路線価の地区区分が異なるときは、正面路線価の地区区分で奥行価格補正率を判定します。

奥行距離の計算方法

奥行距離は、次の方法で算出した距離のいずれか短い方を奥行距離として採用します。

- 想定整形地の奥行距離

- 計算上の奥行距離

想定整形地とは、土地全体を囲む正面路線から垂直に線を引いた場合における正方形(長方形)の土地をいい、想定整形地の正面路線から垂直に引いた線の最奥の地点までの直線距離を奥行距離とします。

「計算上の奥行距離」とは、「面積÷間口距離」で算出した距離をいいます。

間口が広く奥行の幅が狭い土地は、計算上の奥行距離の方が短くなる傾向にあり、間口が狭く奥行の幅が広い土地は、想定整形地の奥行距離の方が短いことが多いです。

【設例】奥行価格補正率の判定方法

奥行価格補正率を確認する際に用いる奥行距離の判定方法を、5種類の設例を交えて解説します。

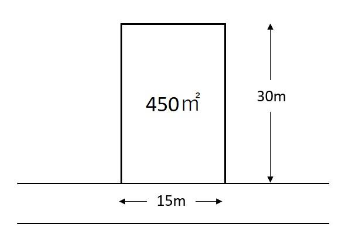

設例1:長方形の土地

【奥行距離の判定】

〇想定整形地の奥行距離

30m

○計算上の奥行距離

450㎡÷15m=30m

〇判定

30m=30m⇒30m(奥行距離)

設例1の土地は長方形であるため、想定整形地の奥行距離と計算上の奥行距離は同じ30mです。

そのため奥行価格補正率は、奥行距離30mに対応する数値を適用することになります。

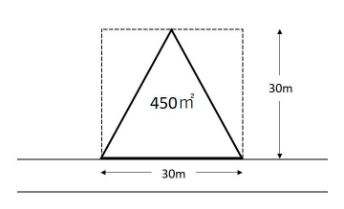

設例2:三角形の土地

【奥行距離の判定】

〇想定整形地の奥行距離

30m

〇計算上の奥行距離

450㎡÷30m=15m

〇判定

30m>15m⇒15m(奥行距離)

間口の広く奥行が狭い三角形の土地は、計算上の奥行距離の方が距離は短い傾向にあります。

設例2では想定整形地の奥行距離が30m、計算上の奥行距離は15mですので、15mの距離に応じた奥行価格補正率を適用することになります。

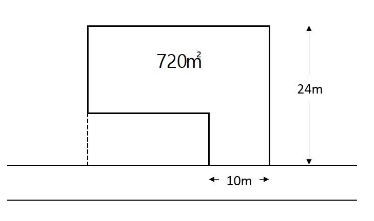

設例3:旗竿地

【奥行距離の判定】

〇想定整形地の奥行距離

24m

〇計算上の奥行距離

720㎡÷10m=72m

〇判定

24m<72m⇒24m(奥行距離)

旗竿地とは、道路に接する間口が狭く、細長い路地部分の先に開けた敷地がある土地をいいます。

縦長の土地を有効利用する際に旗竿地を用いることが多く、宅地開発した土地でも形状が旗竿地になっていることも珍しくありません。

旗竿地は間口が狭い関係上、奥行距離の判定においては想定整形地の奥行距離の方が短いケースが多く、設例3では想定整形地の奥行距離の24mで奥行価格補正率を判断します。

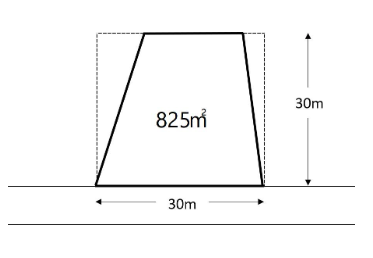

設例4:台形の土地

【奥行距離の判定】

〇想定整形地の奥行距離

30m

〇計算上の奥行距離

825㎡÷30m=27.5m

〇判定

30m>27.5m⇒27.5m(奥行距離)

区画整理された土地を除き、土地の形状は長方形や正方形ではなく、設例4のような台形の土地が多いです。

台形の土地は、想定整形地の奥行距離と計算上の奥行距離のどちらが短いかは判断が難しいため、奥行価格補正率を計算する際は必ず判定を行ってください。

設例5:不整形地

【奥行距離の判定】

〇想定整形地の奥行距離

30m

〇計算上の奥行距離

675㎡÷30m=22.5m

〇判定

30m>22.5m⇒22.5m(奥行距離)

不整形地とは、上記のような形状が歪な土地をいいます。

先祖代々相続している土地や、隣の土地を後から購入した場合、評価対象地が不整形になっていることが多いです。

不整形地は奥行距離の判定を行わないと、想定整形地と計算上の奥行距離のどちらが短いかは判断できません。

奥行距離が1m違うだけで、適用する奥行価格補正率が変わることもあるため、測量するなどして距離を確認する必要があります。

奥行価格補正率を適用する際に注意すべきポイント

奥行価格補正は、評価対象地が所在する地域や奥行距離に応じて補正率が定められています。

土地の状況を正しく把握しないと、補正率の適用誤りが発生する可能性もありますので、評価する際の注意点をご紹介します。

奥行距離を正確に確認するのは難しい

奥行価格補正は評価額を減額する補正ですので、適用しない場合には土地の評価額が過大に算出されてしまいます。

宅地開発された土地は、区画が正方形または長方形に区切られていることが多いため、奥行距離を求めやすいですし、測量図があれば実際に現地を確認しなくても奥行距離を確認できます。

しかし先祖代々相続している土地や、区画整理されていない土地の形状は歪なので、評価上で用いる奥行距離を算出しなければなりません。

公図や実際に測定する方法もありますが、公図は実際の土地の状況とは異なる場合がありますし、一般の方が測量するのは難易度が高いです。

奥行距離の測定を間違えれば奥行価格補正率も変わってきてしまうため、場合によっては専門家に測量を依頼することも選択肢となります。

倍率地域の土地には奥行価格補正率は適用しない

奥行価格補正は、路線価地域にある土地に対して適用する画地補正です。

倍率地域は固定資産税評価額に評価倍率を乗じることで評価額を算出できるため、路線価地域の土地よりも評価しやすく、奥行価格補正率は倍率地域の土地に対して適用することは原則ありません。

ただし倍率地域の土地であっても、雑種地など例外的に画地補正の計算が必要になるケースもありますので、評価対象地ごとの地域や地目を確認し、条件に合致した方法で土地を評価してください。

奥行価格補正率で土地評価を行う場合は税理士に相談する

相続税では、亡くなった人が保有していた土地をすべて評価しなければならず、1か所でも不整形があれば、奥行価格補正率の適用判定を行うことになります。

区画整理がされた地域にある標準的な大きさの土地であれば、相続人が土地を評価することも可能です。

しかし区画整理地でも旗竿地のように、土地の形状が正方形・長方形以外のケースも珍しくありませんし、区画整理がされていない地域の土地は形状が整っていません。

また土地の形状が歪な場合には、奥行価格補正以外の補正計算も必要です。

画地補正には間口狭小補正や奥行長大補正、不整形地補正など様々存在し、適用する補正の種類は、相続税の申告書を提出する相続人が判断しなければなりません。

特に不整形地補正は、奥行価格補正よりも評価額を減額できる画地補正ですが、適用するためには専門的な知識を要します。

そのため土地の評価額を正しく算出し、少しでも相続税を節税する場合には、相続税に精通している税理士へ相談するのが望ましいです。

関連記事:効果的な相続税対策・節税方法9選を税理士が解説【2023年完全版】

まとめ

相続財産の中でも、路線価地域にある土地の評価額の計算は難しく、土地の評価額の誤りは税務調査で指摘されやすいポイントです。

1億円の土地の評価額を10%間違えれば、1,000万円分の評価誤りが発生することを意味しますので、価値の高い土地を保有している方ほど、慎重に評価額を計算しなければなりません。

なお税理士に依頼する際は、土地評価の実務を数多く経験している税理士事務所に依頼することをオススメします。

マルイシ税理士法人は不動産と相続に強い税理士事務所ですので、相続に関する不明点がありましたらお気軽にご連絡ください。

【不動産オーナー専門】

相続税申告・相続対策の無料相談

相続税申告は、不動産の評価に精通した不動産税理士が、税額を最少にして税務調査が来にくい申告をします。

また、相続時の不動産所得や不動産売却の確定申告も含め、相続にかかる税金を総合的に節税します。

相続対策は、「分割」「節税」「納税資金」「承継」の観点から現状把握を行った上で、プランを作成し実行支援までトータルサポートします。

不動産専門家による不動産対策や弁護士による遺言書作成なども含め、専門家が「理想の相続」の実現をお手伝いしています。

まずは、無料相談をご利用ください。

不動産税理士のサービスに関して、オンライン又は面談にてご相談できます。

監修者情報

-

-

-

-

-

ページタイトルと

URLがコピーされました -

-