【図解詳述】令和6年度(2024年)税制改正大綱・不動産編

【執筆者:税理士・鈴木雅人】

みなさん、こんにちは。

マルイシ税理士法人の税理士の鈴木です。

令和5年12月14日に「令和6年度税制改正大綱」が公表されました。

今回は、この中で不動産に関する内容を中心に、分かりやすく解説していきます。

※分かりやすさを重視しているため、説明を簡略化している箇所がありますがご了承ください。

時限立法の措置の延長や要件の緩和、拡充も多く、全体としては減税の傾向にあると感じられるような内容でした。

それでは、具体的に内容を見ていきたいと思います。

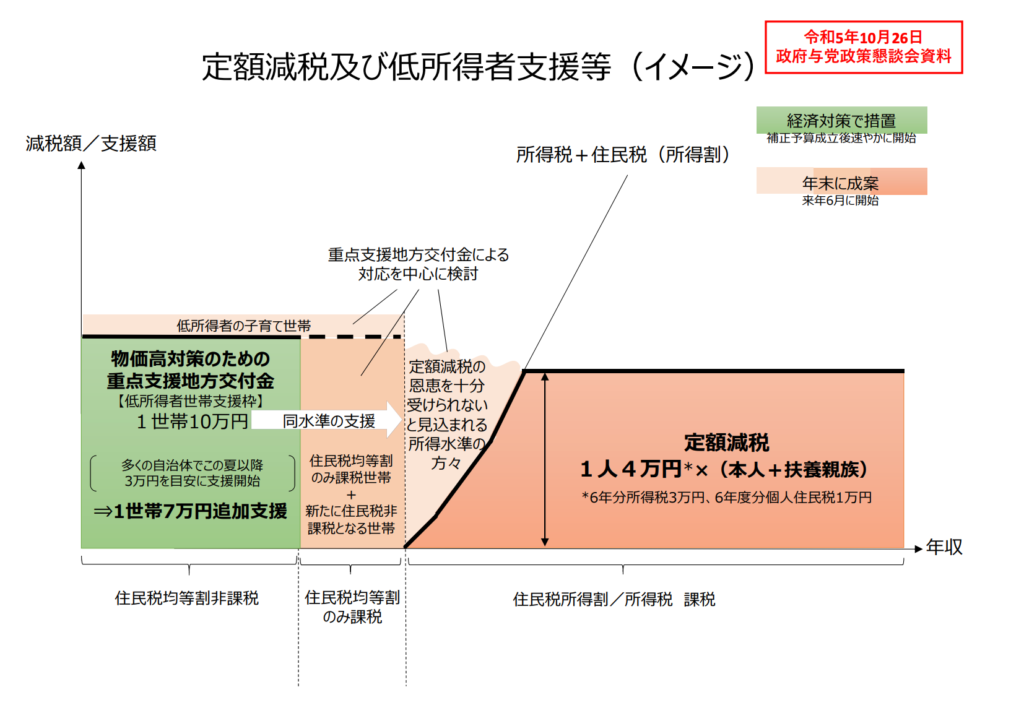

1.所得税・住民税の定額減税【減税:所得税・住民税】

- 居住者の令和6年分の所得税額から、特別控除額が控除されます(所得税額が限度)。

- 令和6年度分の住民税額から、特別控除額が控除されます(所得割額が限度)。

| 【要件】 | 令和6年分の合計所得金額が1,805万円以下(給与所得の場合は収入金額2,000万円以下) |

|---|---|

| 【特別控除額】 | 所得税 3万円 + 同一生計配偶者等の数 × 3万円 住民税 1万円 + 控除対象配偶者等の数 × 1万円 |

❗※同一生計配偶者等とは

同一生計の配偶者、親族で合計所得金額48万円以下の居住者

❗※控除対象配偶者とは

本人の前年の合計所得金額が1,000万円以下である場合の、同一生計の配偶者で前年の合計所得金額が48万円以下の者及び同一生計の親族で前年の合計所得金額が48万円以下の者

【解説】

同じ家計に扶養している配偶者や親族がいる場合に、自分とその扶養家族の人数に3万円を掛けた金額が、令和6年分の所得税額から控除される制度です。

また、同様に扶養家族の人数に1万円を掛けた金額が、令和6年度の住民税額から控除される制度です。

本人や扶養家族には所得要件があります。本人の要件は、合計所得金額が1,805万円以下とされており、給与所得のみの方の場合、年収が2,000万円以下となります。

【実務上のポイント】

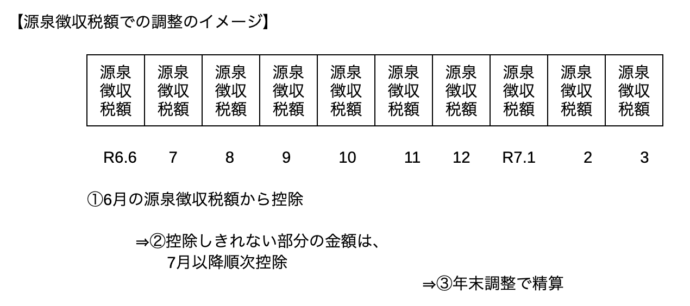

この定額減税は、下記のような形で調整がされます。

給与や年金を受け取る側は、調整された後の金額が振り込まれますので特別な対応が必要ではないです。

一方で、給与等の支給をしている場合(専従者給与や役員報酬の支給)には、令和6年6月以後最初に支給される給与等の源泉徴収税額から特別控除額を控除する必要があります。

6月分の源泉徴収税額で特別控除額のすべてが控除できるケースは稀だと思います。

その場合には、それ以降(7月以降)の給与等の源泉徴収税額から順次控除していきます。

給与所得者の場合

・所得税

- 令和6年6月1日以後最初に支給される給与等(賞与を含む)の源泉徴収税額から控除する

- 控除しきれない部分の金額は、それ以降の給与等の源泉徴収税額から控除する

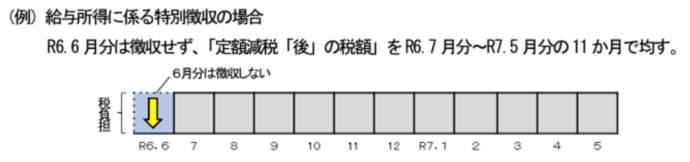

・住民税

- 令和6年7月から令和7年5月まで、特別控除額の1/11の額をそれぞれ給与を支給する際毎月徴収する

(出典:総務省「令和6年度地方税制改正(案)について)

公的年金受給者の場合

・所得税

- 令和6年6月1日以後最初に支給される公的年金等の源泉徴収税額から控除する

- 控除しきれない部分の金額は、それ以降の公的年金等の源泉徴収税額から控除する

・住民税

- 令和6年10月1日以後最初に支給される公的年金等の特別徴収税額から控除する

- 控除しきれない部分の金額は、それ以降の公的年金等の特別徴収税額から控除する

事業所得者等の場合

・所得税

- 令和6年分の第1期分予定納税額から控除する(申請により同一生計配偶者等の特別控除額も控除できるようにする)

- 第1期分から控除しきれない部分の金額は、第2期分から控除する

・住民税

- 令和6年度分の普通徴収による個人住民税の第1期分から控除する

- 第1期分から控除しきれない部分の金額は、第2期分以降から順次控除する

(出典:令和5年10月26日 政府与党政策懇談会資料)

2.住宅関係の税額控除(子育て世帯等に対する控除の拡充等)

⑴ 子育て世帯に対する住宅ローン控除の拡充措置【減税:所得税・住民税】

子育て特例対象個人が、住宅ローンで認定住宅等の新築等をして令和6年中に入居した場合に、住宅ローン控除の計算の控除借入限度額が上乗せされます。

| 住宅の区分(新築・買取再販) | 借入限度額 |

|---|---|

| 認定住宅 | 5,000万円(通常は4,500万円) |

| ZEH水準省エネ住宅 | 4,500万円(通常は3,500万円) |

| 省エネ基準適合住宅 | 4,000万円(通常は3,000万円) |

※子育て特例対象個人とは

本人が40歳未満、または本人が40歳以上で40歳未満の配偶者又は19歳未満の扶養親族を有する者

【解説】

夫婦のいずれかが40歳未満か19歳未満の扶養親族がいる場合に、一定の要件を満たした住宅をローンで取得した場合に、住宅ローン控除の限度額が上乗せになります。

令和6年分のみの暫定的な措置とされています。

【実務上のポイント】

子育て特例対象個人に該当しても、中古物件の取得の場合には限度額の上乗せがないため、注意が必要です。

今回は、本人や親族の年齢が要件の一つとなりますが、特に判定の時期の明記はありませんでした。所得控除は通常、年末時点での年齢で判定されるため、この特例の年末時点が判定の時期とされるのではないかと考えられます。

⑵ 住宅ローン控除の延長措置【延長:所得税・住民税】

- 床面積を40㎡以上とする緩和措置について、1年間の延長がなされました。

- 令和6年12月31日以前に建築確認済みの新築住宅が対象とされます。

(出典:国土交通省「令和6年度国土交通省税制改正概要」)

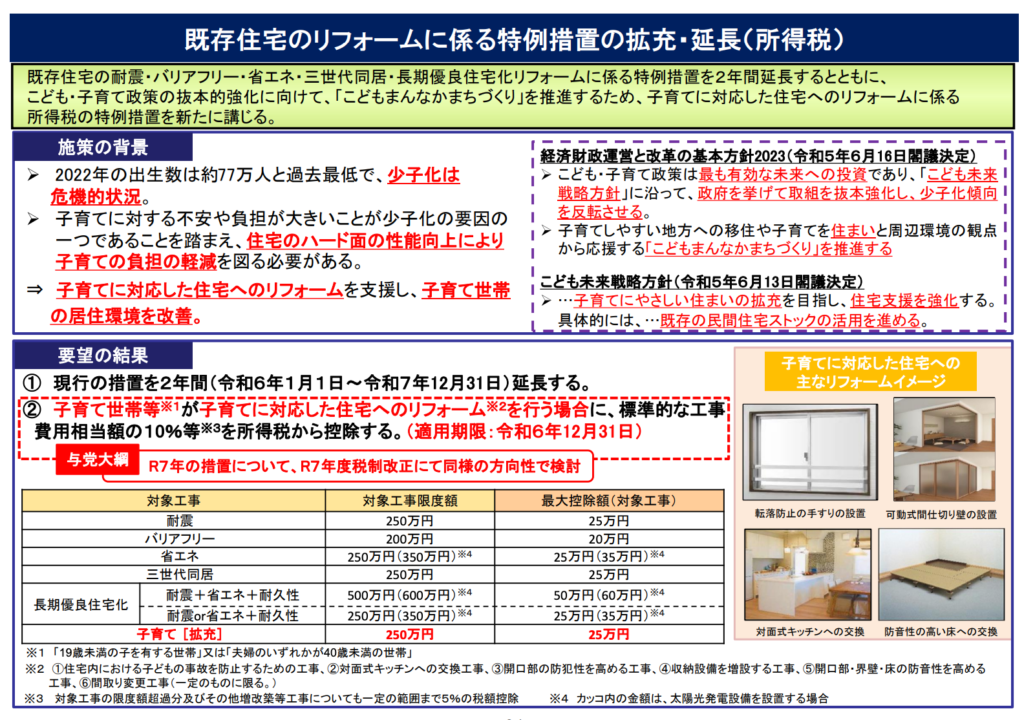

⑶ 既存住宅等の耐震改修をした場合の特例措置の拡充

【減税:所得税・住民税】

合計所得金額2,000万円以下の子育て特例対象個人が一定のリフォームをし、令和6年4月1日から12月31日までに居住した場合について、既存住宅の耐震改修をした場合の特別控除の要件に追加されました。

特別控除額 = 標準的な工事費用相当額(限度額250万円) × 10%

【解説】

住宅内における子どもの事故を防止するための工事、対面式キッチンへの交換工事などの一定の子育て対応改修工事をした場合に税額控除が受けられる制度です。

リフォーム関係の税額控除については、住宅ローンでなく自己資金で行った場合にも適用がなされます。

【実務上のポイント】

標準的な工事費用相当額は、子育て対応改修工事の種類ごとに標準的な工事費用の額として定めれた金額に、子育て対応改修を行った工事数を乗じて計算しますので、今後、公表されるものと思われます。

また、要件に合致するかの証明書等の様式も定められ、確定申告時の添付資料とされるのではないかと思われます。

⑷ 既存住宅の耐震改修をした場合の特例措置等の延長

【延長:所得税・住民税】

既存住宅の耐震改修をした場合の所得税額の特別控除の適用期限が令和7年12月31日ま で2年間延長されました。

また、既存住宅に係る特定の改修工事をした場合の所得税額の特別控除について、適用対象者の合計所得金額要件を2,000万円(現行:3,000万円)以下とした上で、適用期限が令和7年12月31日まで2年間延長されました。

(出典:国土交通省「令和6年度国土交通省税制改正概要」)

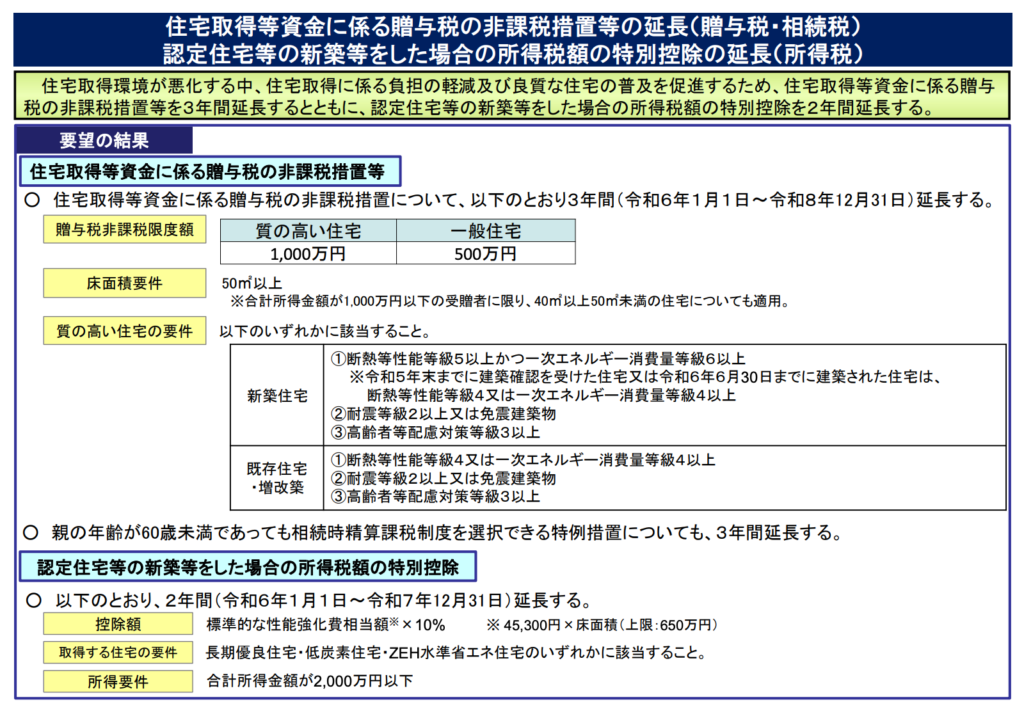

3.住宅取得等資金に係る贈与税の非課税措置の延長等

【延長:贈与税】

直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置の適用期限が、令和8年12月31日まで3年間延長されました。

なお、省エネ住宅等(非課税限度額:1,000万円)の要件が、「耐熱等性能等級5以上(現行:4以上)、かつ、一次エネルギー消費量等級6以上(現行:4以上)と見直されました。

(出典:国土交通省「令和6年度国土交通省税制改正概要」)

4.居住用財産に係る特例の延長【延長:所得税・住民税】

- 特定の居住用財産の買換え及び交換の場合の長期譲渡所得の課税の特例の適用期限が令和7年12月31日まで2年間延長されました。

- 居住用財産の買換え等の場合の譲渡損失の繰越控除等の適用期限が令和7年12月31日まで2年間延長されました。

- 特定居住用財産の譲渡損失の繰越控除等の適用期限が令和7年12月31日まで2年間延長されました。

5.交際費等の損金不算入制度の延長、拡充【延長:法人税】

交際費等の損金不算入制度が、令和9年3月31日まで3年間延長され、交際費等から除かれる飲食費等が一人あたり5,000円以下から10,000円以下に拡充されました。

【実務上のポイント】

令和6年4月1日から適用されるため、3月決算以外の法人は、5,000円以下の基準で判定する期間と10,000円以下の基準で判定する期間が混同するため注意が必要です。

また、会計システムの設定の見直しなども必要になります。

6.その他(令和5年度改正で令和6年から施行されるものなど)

⑴ 贈与税の主な改正

・生前贈与加算の加算期間の延長(暦年贈与)

被相続人から相続等によって財産を取得した者が生前に、被相続人から贈与を受けていた場合に、その贈与部分も相続税の計算に足し戻されてしまう期間が7年(現行:3年)とされます。

また、今回の改正で延長された加算期間4年中に贈与された部分からは合計100万円の控除がなされます。

・相続時精算課税制度の改正

相続時精算課税制度の計算において、基礎控除110万円が創設されました。

これにより、年間110万円までの贈与については、贈与税の申告・納税が不要とされました。

詳しくはこちらをご覧ください。

『【図解】生前贈与は改正で令和6年からどうなる?対応方法も解説』

⑵ 空き家の控除の改正

令和6年1月1日以後の譲渡の場合には、譲渡年の翌年2月15日までの取り壊し(現行:譲渡時までに譲渡側で取り壊す)と要件が緩和されております。

また、相続人が3人以上の場合には、各人別の特別控除額は、2,000万円(現行:3,000万円)と縮減しております。

詳しくはこちらをご覧ください。

『【空き家特例】相続した家の売却時に使える3000万円特別控除とは?』

⑶ 区分マンションの相続税評価方法の見直し(通達の改正)

令和6年1月1日以後の相続、贈与等により取得したマンションについては、新たな評価通達により評価額が計算されることになるため、タワーマンションなどの区分マンションにより、相続税対策を行われた方は、納税額などの見直しをすることが望ましいです。

詳しくはこちらをご覧ください。

『【徹底解説】マンションの相続税評価額は改正でどうなった?』

⑷ 電子帳簿保存(電子取引にかかる電子データの保存)

令和6年1月1日以後、メールに添付されたPDFデータの請求書などの電子取引データは一定の要件のもと、保存が義務となります。

電子データは今後は紙の印刷では認められず、PCなどにフォルダを作成して保存する必要があります。

また、事務処理規程の整備や、ディスプレイ等の備付が必要となります。

二期(二年)前に一定規模を超える売上高がある場合には、データを検索できるよう名前を付けるなどの対応も必要となります。

対応ができない場合には、罰則規程もございますが、現状は、電子データの保存ができないことにつき、税務署長が「相当」の理由があると認める場合には、一定の保存要件を満たさない場合でも罰則が課されない猶予期間が設けられております。

また、当初はAmzonなどのECサイトを利用した場合でもその領収書をダウンロードして保存しておく必要がありましたが、ECサイト上でその領収書等データが随時確認可能であれば、必ずしもダウンロードして保存しなくても差し支えないとされています。(国税庁:電子帳簿保存「お問合せの多いご質問」)

ただし、保存期間前にECサイト上での領収書等が確認できなくなる場合もあるかも知れないため、ダウンロードして保存しておく方が望ましいです。

7.まとめ

今回の税制改正では、それほど大きな改正はなかったように見受けられます。

ただし、今後の検討課題として、年金課税の見直し、人的控除の見直し、記帳水準の向上、一般化、電子化など項目は複数あるため、引き続き改正動向を注視していく必要があります。

監修者情報

-

-

-

-

-

ページタイトルと

URLがコピーされました -

-