小規模宅地等の特例の「同居」とは?同居の解釈や事例を解説

税理士の見解

・同居しているかどうかは、様々な状況を基に総合的に判断する。

・住民票で住所が同じであっても、実態が異なっていれば同居とは言えない。

・同居の判断が難しい場合には、相続の知識と経験が豊富な税理士に相談する

目次

マルイシ税理士法人の税理士の長谷川です。

相続が発生した際、相続税の負担を軽減するために活用できる制度の一つに「小規模宅地等の特例」があります。

小規模宅地等の特例が適用できる宅地等は4種類あり、最も使われるものが「特定居住用宅地等」です。

この「特定居住用宅地等」となるパターンの一つに「同居親族」が要件になっているものがあります。

しかし、何をもって「同居」とするのかは状況ごとに判断しなければならず、特例が適用できるかどうかに迷う方も多いのではないでしょうか?

そこで本記事では、「同居」の解釈や実務上の取り扱いを明確にしたうえで、パターン別に同居が認められるケースについて解説します。

小規模宅地等の特例の要件の同居とは?

小規模宅地等の特例を適用するために、要件として「同居」が求められることがあります。

この「同居」が何を意味し、どのような状況が該当するのかを正しく理解しなければ、適用できるかどうかを判断することはできません。

そこでまず、同居の解釈とその重要性について詳しく説明します。

同居とは共に日常の生活をすること

「同居」とは、被相続人と日常生活を共にすることを意味します。

被相続人と同じ家に住み、食事や日常の活動を共にすることが、同居の解釈として求められます。

ですから、住民票が同じでも、実際に一緒に住んでいない場合は「同居」とは認められません。

小規模宅地等の特例の同居が重要な理由

被相続人が生前に居住していた土地について、小規模宅地等の特例(特定居住用宅地等)を受けられるのは以下の4者です。

- 配偶者

- 同居親族

- 家なき子

- 生計を一にする親族

このうち、配偶者、家なき子、生計を一にする親族の3者に関しては、被相続人との同居が必ずしも適用要件とはなりません。

しかし、同居親族として小規模宅地等の特例を受けるためには、必ず被相続人と同居していた実態がなければ、小規模宅地等の特例を受けることはできません。

小規模宅地等の特例の同居の要件は?

同居親族として小規模宅地の特例を使うためには、「同居」していなければなりません。

しかし、同居の期間については、税法で必要な年数などが定められているわけではありません。

実務上は、以下の4つの状況をもとに、同居であるかどうかを判断するといわれております。

- 日常生活の状況

- 家に入居した目的

- 同居住宅の構造や設備

- 親族の生活拠点や他の住宅の保有状況

これらの状況から、同居であるかどうかが総合的に判断されることとなります。

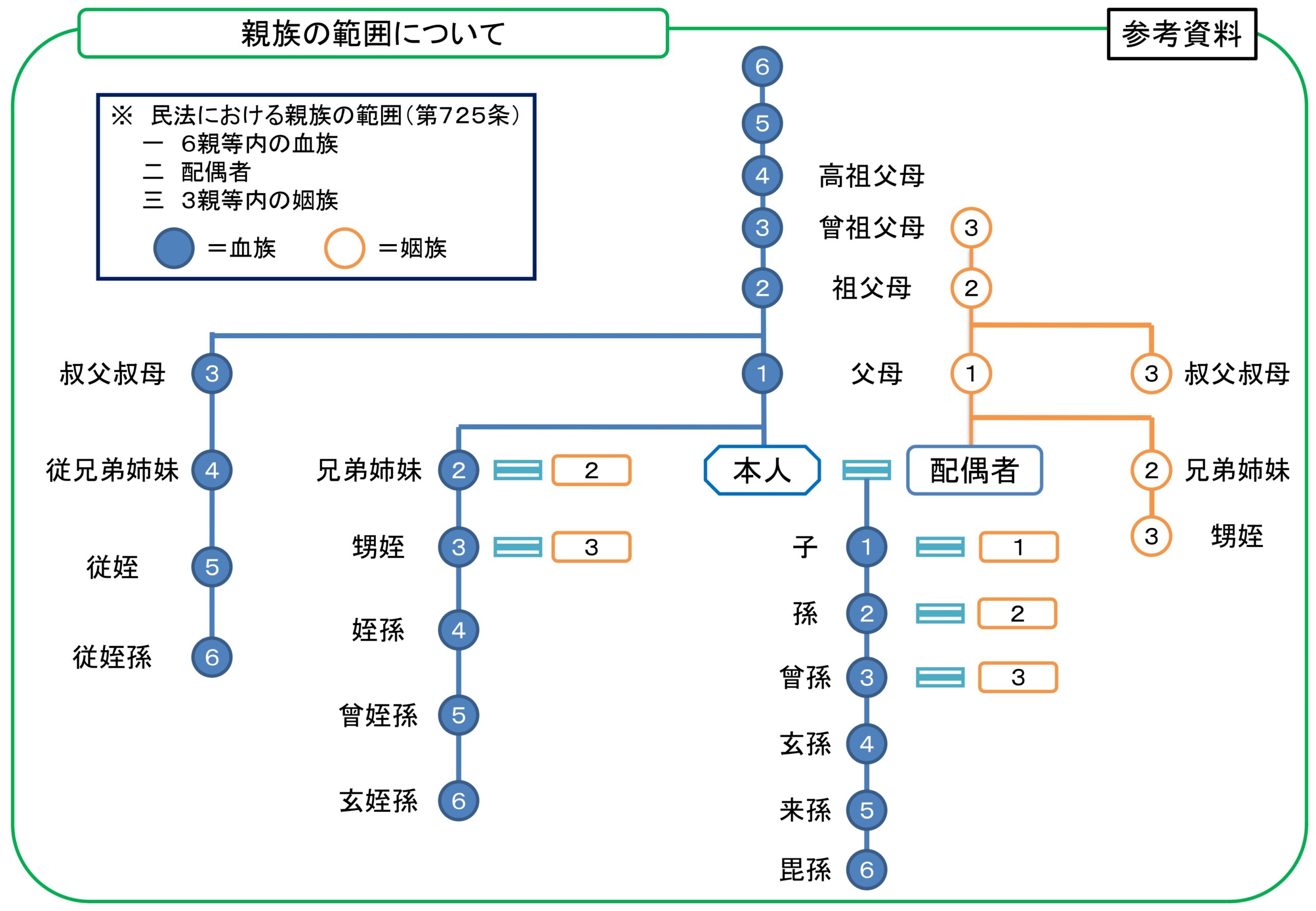

同居親族であること

次は、「親族」についてです。同居親族とされる親族とは、「配偶者および6親等以内の血族、3親等以内の姻族」のことです。下図をご覧ください。

引用元:厚生労働省作成 「民法における親族の範囲」

これだけの範囲の親族が、同居親族として小規模宅地の特例を使うことができます。

したがって、遺言書を作成し、同居している孫に住宅の土地を遺贈したいと思う場合は、同居親族として小規模宅地の特例を使うことができます。

相続税の申告期限まで自宅を所有し居住していること

同居の親族が小規模宅地等の特例を適用するためには、相続税の申告期限まで自宅を所有し、実際に居住していることが必要です。

具体的には、相続開始時点から相続税の申告期限(相続開始を知った日の翌日から10か月以内)まで継続してその家に住み続けることが条件となります。

ただし、同居期間に定めはなく、上述したとおり様々な状況を総合勘案して、生前に生活の拠点が被相続人の家であったと認められれば、同居親族として特例を適用することができます。

パターン別|小規模宅地等の特例の同居が認められるケース

小規模宅地等の特例における「同居」が認められるケースには、さまざまな状況が存在します。

ここでは、具体的なケースごとにどのような条件で同居と認められるのかを詳しく解説します。

単身赴任していた場合

同居していた相続人がやむを得ず単身赴任で一時的に別居していた場合でも、特例を適用することができます。

単身赴任が終われば再び同居することが見込まれるため、生活の拠点が被相続人の家にあると認められるからです。

単身赴任中であっても、家族と連絡を取り合い、帰省するなどの実態があれば、一般的に同居と見なされるケースが多いといえます。

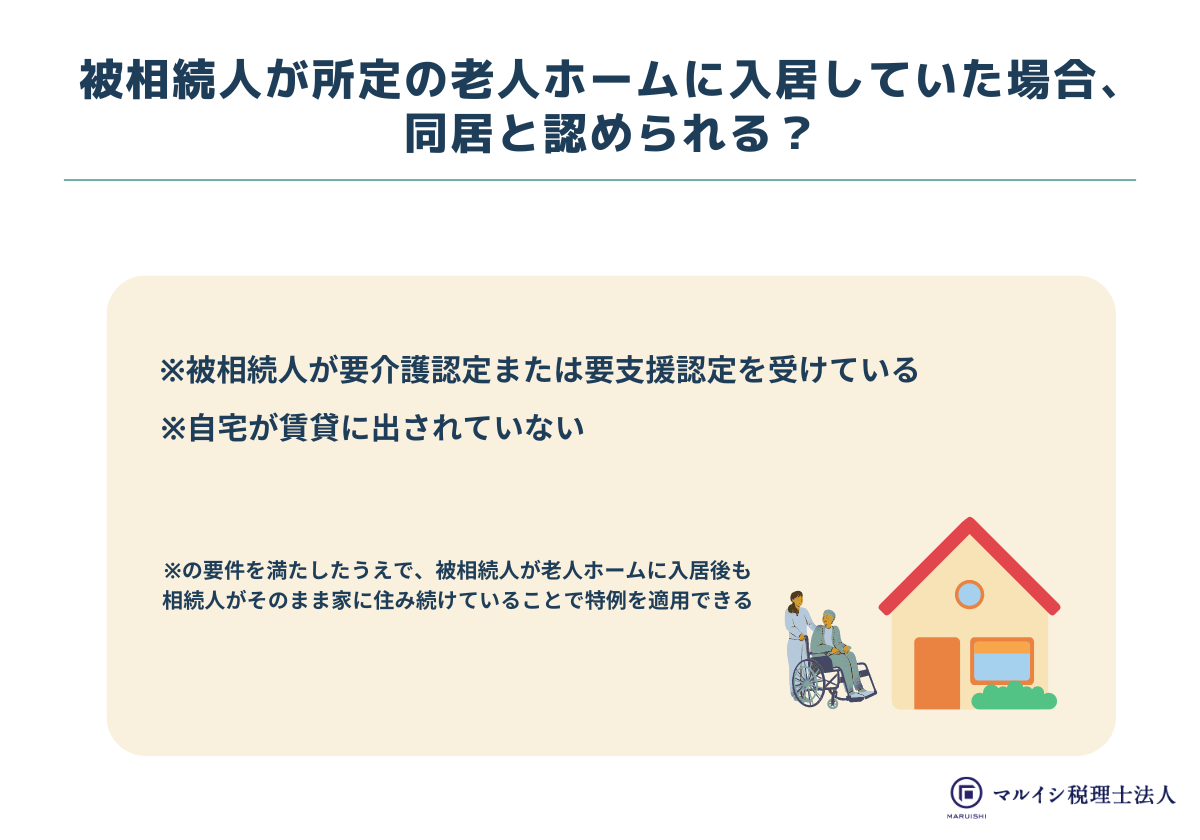

同居していないとみなされる?被相続人が老人ホームに入居している場合

被相続人が所定の老人ホームに入居していた場合でも、一定の条件を満たせば同居と認められます。

具体的には、被相続人が要介護認定または要支援認定を受けていることが必要です。

また、自宅が賃貸に出されていないことも条件の一つとなります。

これらの要件を満たしたうえで被相続人が老人ホームに入居し、入居後も相続人がそのまま家に住み続けているのであれば、特例を適用することが可能です。

一時的な同居

介護などのために一時的に同居していた場合は、生活の拠点が別にあると見なされるため、特例は適用できません。

例えば、介護のために短期間だけ同居していた場合や、週末だけ実家に戻っていた場合などは、同居とは認められません。

特例を適用するためには、実際に生活の基盤が被相続人の家にあることが必要となります。

区分登記された世帯分離型の二世帯住宅の場合

二世帯住宅でも、区分登記されていない場合には同居と認められますが、区分登記されている場合は同居と認められません。

例えば、1階と2階で区分登記されているような場合は、それぞれが独立した住居と見なされるため、同居とは見なされません。

区分登記ではなく、共有名義で登記されている場合は同居と認められます。

同居の証明で住民票のみ移した場合

住民票を被相続人の住所に移しただけでは、同居とは認められません。

同居していると判断されるためには、実際に日常生活を共にしていることが必要です。

住民票が同じ住所にあることは証明の一部にはなりますが、実際に同居しているかどうかは生活の実態で判断されます。

税務調査となった場合には実態を詳細に調べますので、住民票を移しただけの状態で同居が認められることまずありません。

まとめ

本記事では、小規模宅地等の特例を利用するための「同居」の要件について、さまざまな事例を交えて解説しました。

小規模宅地等の特例は相続税の負担を大幅に軽減できる制度ですが、適用するためには同居などの実態も重要です。

もし、「同居」について疑問や不安がある場合は、相続専門の税理士に相談することをお勧めします。

【不動産オーナー専門】

相続税申告・相続対策の無料相談

相続税申告は、不動産の評価に精通した不動産税理士が、税額を最少にして税務調査が来にくい申告をします。

また、相続時の不動産所得や不動産売却の確定申告も含め、相続にかかる税金を総合的に節税します。

相続対策は、「分割」「節税」「納税資金」「承継」の観点から現状把握を行った上で、プランを作成し実行支援までトータルサポートします。

不動産専門家による不動産対策や弁護士による遺言書作成なども含め、専門家が「理想の相続」の実現をお手伝いしています。

まずは、無料相談をご利用ください。

監修者情報

-

-

-

-

-

ページタイトルと

URLがコピーされました -

-