二世帯住宅でもOK?小規模宅地等の特例を適用するためのポイントとは

税理士の見解

・完全分離型で親子が別々に生活していても、区分所有登記されていなければ同居の要件を満たすことになるため、二世帯住宅は小規模宅地等の特例において優遇されている

目次

マルイシ税理士法人の税理士の長谷川です。

二世帯住宅に住んでいる方は、相続の際に小規模宅地等の特例を活用することで、大幅な節税が期待できます。

この特例は、一定の条件を満たすことで、土地の評価額を最大80%下げられるという大変魅力的な制度です。

本記事では、二世帯住宅を相続する方を対象に、特例の具体的な条件や注意点を分かりやすく解説したうえで、適切に活用するためのポイントや実際の計算方法などについて解説します。

(注)本記事では、二世帯住宅内の別の部屋に居住する親族が、被相続人と生計を別にしており、家なき子には該当しないことを前提として解説します。

二世帯住宅における小規模宅地等の特例を適用する要件は?

二世帯住宅を相続する場合、小規模宅地等の特例を適用することで相続税の負担を大幅に軽減できる可能性があります。

ただし、特例を利用するためには、基本的に以下の要件を満たさなければなりません。

要件① 一般的な要件

- 被相続人の居住用宅地等であること:

被相続人が亡くなる直前まで居住していたことが必要です。

- 建物所有者が被相続人または親族であること

- 取得者は配偶者または同居親族であること

- 相続した宅地を相続税の申告期限まで所有し続けること(配偶者を除く)

- 家屋に相続税の申告期限まで居住し続けること(配偶者を除く)

- 相続税の申告をすること(特例を適用した結果、納税額が0円となる場合でも必要)

要件② 二世帯住宅特有の要件

- 同一建物内で同居していること:

親世帯と子世帯が同一の建物内で同居している場合に限り適用されます。

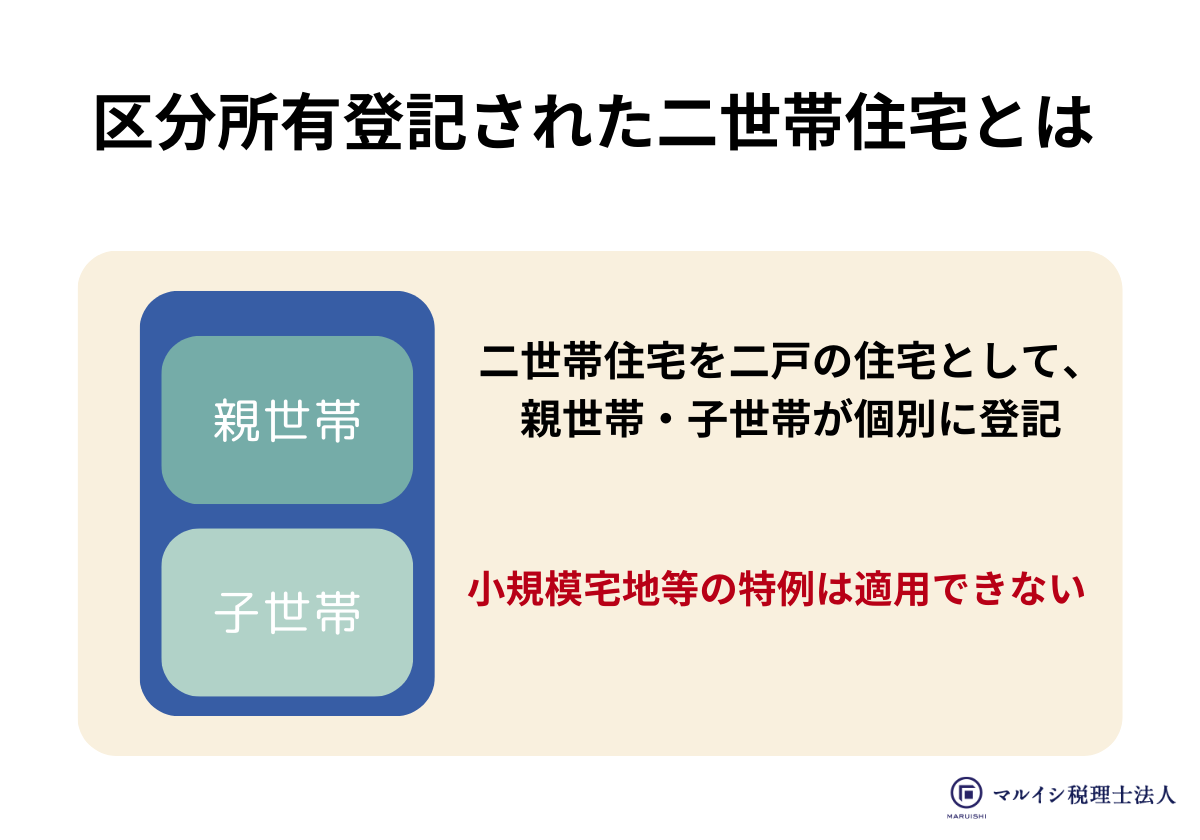

- 区分登記所有がされていないこと:

二世帯住宅の内部構造に関わらず、基本的に区分所有登記がされていない場合に特例が適用されます。

2014年の税制改正で変わった考え方

2014年1月1日に施行された税制改正は、二世帯住宅に対する考え方に大きな変化をもたらしました。

それまで完全分離型の二世帯住宅には適用されなかった小規模宅地等の特例が、このときの改正で新たに適用対象とできるようになりました。

・二世帯住宅の種類

二世帯住宅には、以下の2種類があります。

- 完全分離型:建物内部がつながっておらず、玄関も別々になっているタイプです。このタイプの住宅は、以前は特例の対象外でした。

- 非分離型:建物内部がつながっているタイプです。この場合、住居が一体とみなされるため、特例が適用されていました。

・2014年1月1日から改正された内容

この改正により、区分所有登記されていない完全分離型の二世帯住宅も、小規模宅地等の特例の適用対象になりました。

具体的な変更点は以下の通りです。

建物が完全分離型であっても、区分所有登記がされていない限り、特例の対象とすることが可能になりました。

つまり、内部で行き来ができなくても、所有権(登記)が一つである場合は、同居扱いとして小規模宅地等の特例が適用されます。

区分所有登記している二世帯住宅は小規模宅地等の特例は適用される?

2014年の税制改正により、区分所有登記されていない完全分離型の二世帯住宅にも小規模宅地等の特例が適用されるように制度が緩和されました。

しかし、区分所有登記されている場合、特例の適用は異なります。

以下では、具体的なケースについて詳しく説明します。

区分所有登記の建物

2014年の税制改正により、建物内部の構造に関係なく、区分所有登記された二世帯住宅の場合は基本的に小規模宅地等の特例が適用できなくなりました。

ただし、例外的なケースもあるため、詳しくは税理士などの専門家に相談されることをお勧めします。

共有名義での登記の建物

共有名義で登記されている建物とは、一つの不動産に対して複数の所有者がそれぞれの持分割合に応じた所有権を持つ形のことです。

このようなケースは区分所有登記とは異なり、また同居扱いになるため、小規模宅地等の特例を適用することができます。

2棟の建物をつなげているケース

2棟の建物をつなぎ、片方に被相続人が、そしてもう片方に親族が住んでいるケースを考えてみます。

この場合、建物の登記状態に関係なく、そもそも被相続人と親族は同居していることにはなりません。

したがって、同居親族には該当しないため、小規模宅地等の特例を適用することはできません。

区分所有登記から同一登記への変更方法

二世帯住宅が区分所有登記をされている場合、その土地を相続しても、基本的に小規模宅地等の特例を適用することはできません。

しかし、区分所有登記してある建物を一棟の建物として変更登記をすれば、小規模宅地等の特例が使えるようになります。

単独所有者にして建物合併登記

区分所有登記された二世帯住宅を一つの建物として同一登記に変更すれば、小規模宅地等の特例を適用できるようになります。

その一例として、以下に贈与を用いた同一登記の手順と注意点について解説します。

1.建物の所有者を統一する

例えば、1階を子供が100%、2階を親が100%所有している場合のように、それぞれの所有者が違うと合併登記ができません。

そこで、親が2階を子供に贈与します。

そうすれば、子供が1階と2階の両方を所有することになるため、合併登記が可能となります。

2.税務面での注意点

贈与による持分の移転は贈与税の課税対象となり、不動産取得税も発生する可能性があります。

そのため、登記内容を変更する際は、税理士や土地家屋調査士などの専門家に事前に相談することをお勧めします。

二世帯住宅で小規模宅地等の特例を使う際の計算方法

二世帯住宅を相続する計算方法について、小規模宅地等の特例を使わない場合と使う場合のそれぞれを、以下の具体例を用いて解説します。

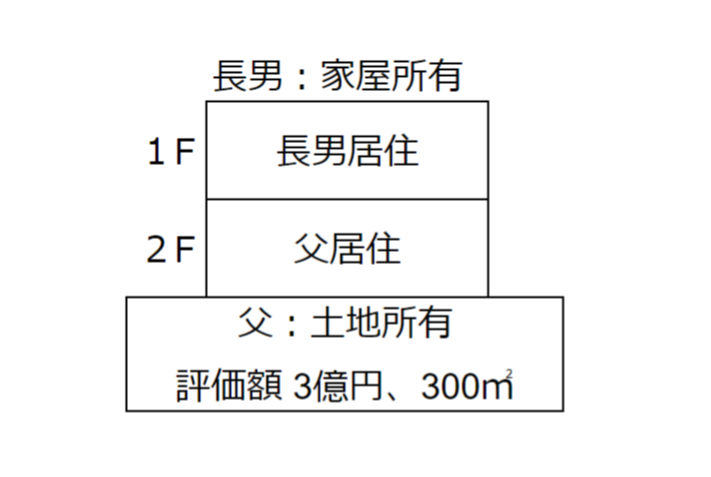

具体例:1階に父が住み、2階に長男夫婦が住んでいる場合

次の条件で二世帯住宅を相続した場合の相続税について考えてみます。

- 父(母は既に他界)が1階に住み、長男家族が2階に住む

- 住宅の敷地は父名義、建物は長男名義

- 土地面積は300㎡、単価は100万円(評価額は3億円)

- 相続人は長男1人。父の他の相続財産はないと仮定

【小規模宅地等の特例を使わない場合】

※1階と2階が区分登記されている場合

- 土地の評価額:3億円

- 基礎控除額:3,600万円

- 課税遺産総額:3億円 – 3,600万円 = 2億6,400万円

- 相続税率:45%

- 控除額:2,700万円

- 相続税額:2億6,400万円 × 45% – 2,700万円 = 9,180万円

【小規模宅地等の特例を使う場合】

※1階と2階が一体で登記されており、長男が同居親族とされる場合

- 土地の評価額(減額後):3億円 × (1-80%) = 6,000万円

- 基礎控除額:3,600万円

- 課税遺産総額:6,000万円 – 3,600万円 = 2,400万円

- 相続税率:15%

- 控除額:50万円

- 相続税額:2,400万円 × 15% – 50万円 = 310万円

このように、小規模宅地等の特例を適用することで、相続税額は9,180万円から310万円へと大幅に減額することができます。

小規模宅地等の特例を適用した後は引っ越しても大丈夫?

二世帯住宅で小規模宅地等の特例を適用するにあたり、相続税の申告書を提出して小規模宅地等の特例を適用した後は、その二世帯住宅から引越ししても大丈夫かという質問がよくあります。

小規模宅地等の特例を適用する場合は、少なくとも相続税の申告期限(相続開始後10か月)まではその土地に居住していなければなりません。

したがって、基本的にはその期限さえ過ぎれば、引っ越しても大丈夫です。

まとめ

二世帯住宅で小規模宅地等の特例を使うと、土地の評価額が大幅に減額されるため、相続税を節税することができます。

土地を相続する人の税負担は大幅に軽くなりますが、特例を使う場合には、少なくとも相続税の申告期限までその土地に住み続けなければなりません。

また、二世帯住宅を建築する際に区分登記してしまうと、二世帯住宅の小規模宅地等の恩恵を受けられなくなってしまいます。

適用するための個別の条件などについては相続に詳しい税理士に相談し、アドバイスを求めることをお勧めします。

【不動産オーナー専門】

相続税申告・相続対策の無料相談

相続税申告は、不動産の評価に精通した不動産税理士が、税額を最少にして税務調査が来にくい申告をします。

また、相続時の不動産所得や不動産売却の確定申告も含め、相続にかかる税金を総合的に節税します。

相続対策は、「分割」「節税」「納税資金」「承継」の観点から現状把握を行った上で、プランを作成し実行支援までトータルサポートします。

不動産専門家による不動産対策や弁護士による遺言書作成なども含め、専門家が「理想の相続」の実現をお手伝いしています。

まずは、無料相談をご利用ください。

監修者情報

-

-

-

-

-

ページタイトルと

URLがコピーされました -

-