駐車場は相続税が下がる?小規模宅地等の特例で50%評価減できる方法を解説

税理士の見解

- 駐車場用地について小規模宅地の特例を適用するには、駐車場設備の状況・対価(収入)が適正かなど、実務上判断が難しい部分があるため、不動産や相続を専門とする税理士に相談するとよい。

- 都心の駐車場を相続した場合には路線価が高いため、自宅の小規模宅地等の特例(居住用80%評価減)に優先して、駐車場の小規模宅地等の特例(貸付事業用50%評価減)を適用する方が有利になることがあるため注意する。

目次

マルイシ税理士法人の税理士の長谷川です。

相続税には、亡くなった人が所有していた土地のうち、一定の要件を満たすものに関しては、その評価額を減額してくれる制度があります。これが、小規模宅地等の特例です。

この小規模宅地等の特例は駐車場のような貸付事業用宅地等にも使うことができるため、駐車場を相続した人がこの制度を上手に活用すると、相続税を節税することができます。

そこで本記事では、小規模宅地等の特例が使える駐車場とはどのようなものかを整理したうえで、特例が受けられる場合とそうでない場合の事例などを紹介し、特例の適用を受けるためには何をすべきかを解説します。

小規模宅地等の特例で節税できる駐車場とは?

相続した駐車場で小規模宅地等の特例を使うためには、以下の2つの要件を同時に満たさなければなりません。

- 土地(駐車場)の上に、建物もしくは構築物があること

- 不動産の貸付業として相応しい対価を得ていること

1つ目の条件にある「構築物」とは、建物や建物附属設備以外の土地の定着物のことです。具体的には、門やフェンス、アスファルトなどが構築物に該当します。2つ目の条件にある「貸付業として相応しい対価」とは、その駐車場の料金が、周辺の相場と比較して妥当な金額であることを指しています。

したがって、この2つを整理すると、相続した駐車場が小規模宅地等の特例の適用を受けるためには、その土地に何らかの土木設備等が施してあり、かつ適正な価格で貸し付けが行われていることが必要になります。

青空駐車場の相続税評価額は?

青空駐車場とは、屋根のように車を覆うものがなく、簡易的に仕切りなどがなされた程度の土地に車を停めるタイプの駐車場のことです。

青空駐車場には建物や構築物がないため、人に貸している土地であるにも関わらず、資材置き場と同じように借地権が発生しません。したがって、単なる自用地とみなされるため、相続税評価額が減額されることはありません。

青空駐車場は貸付事業用宅地等に該当しない

相続した駐車場が貸付事業用宅地等に該当した場合は、小規模宅地等の特例が受けられます。では、青空駐車場は貸付事業用宅地に該当するのでしょうか?

残念ながら、青空駐車場は貸付事業用宅地等には該当しません。先程述べたように、貸付事業用宅地等に該当するためには、土地にそれなりの設備等が施してあり、相当の対価を得ていなければなりません。

したがって、簡易的なロープで仕切ったり、車止めを置いたりする程度では、仮に相当の対価を得ていたとしても貸付事業用宅地等には該当しません。

駐車場が小規模宅地等の特例を受ける条件とは?相続税評価額の計算割合について

ここまでの話をもう一度整理すると、駐車場として相続した土地が小規模宅地等の特例を受けるためには、以下の2つの条件を満たすことが必要です。

- それなりの設備を施した駐車場であること

- 妥当な対価を得ていること

この2つの条件を満たした場合は小規模宅地等の特例が受けられるため、200㎡を上限に相続税評価額を50%減額することができます。

ですが、「それなりの設備」とは具体的に何を指すのでしょうか?これについて、次章でもう少し詳しくお話しします。

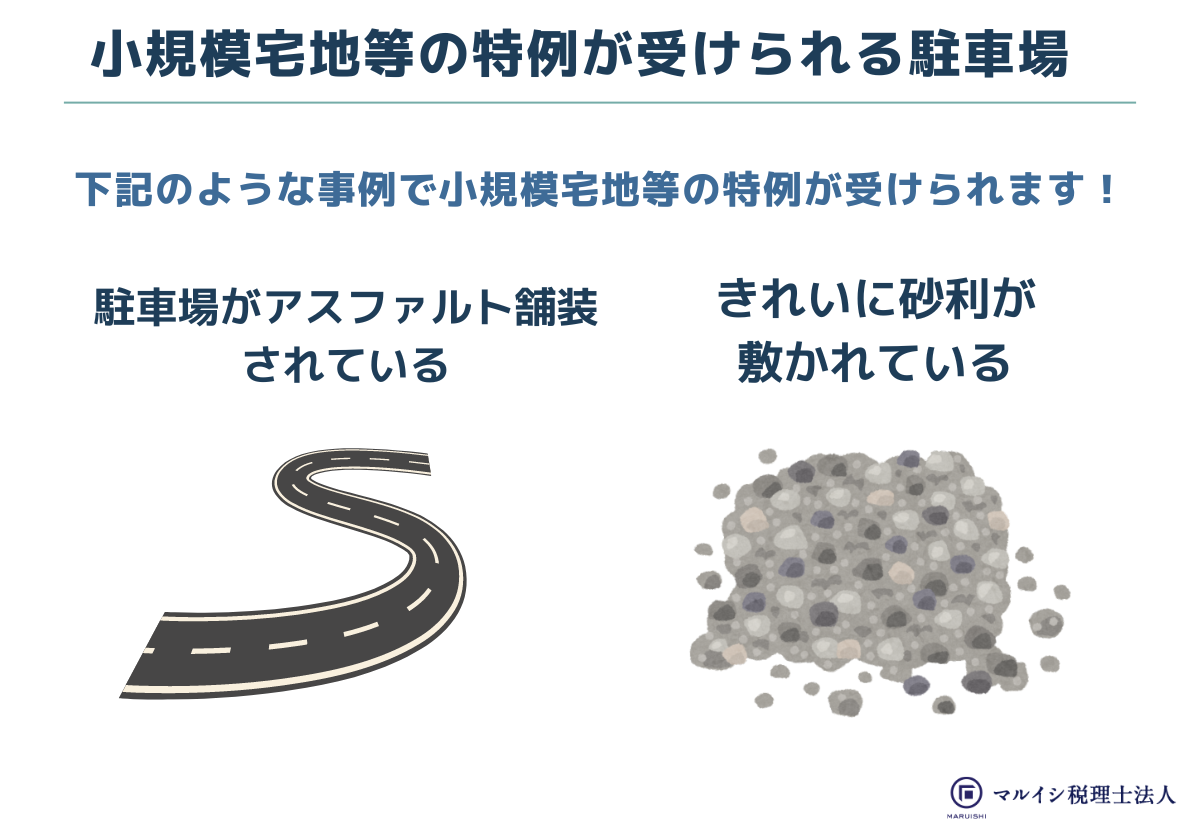

小規模宅地等の特例が受けられる駐車場の事例

小規模宅地等の特例が受けられる駐車場には、具体的にどのような設備が施されているのかを、事例を用いて解説します。

アスファルト舗装されている駐車場

アスファルトは構築物のひとつに認められているため、アスファルトを敷いた土地を駐車場として貸している場合は、貸付事業用宅地等に該当します(もちろん、相当の対価を得ていなければなりませんが)。したがって、小規模宅地等の特例が受けられ、相続税評価額が50%減額されます。

ちなみに、アスファルトでなくコンクリートである場合も構築物と認められるため、こちらも小規模宅地等の特例が受けられます。

きれいに砂利が敷かれている駐車場

砂利敷きも構築物とみなされるため、小規模宅地等の特例が受けられます。ただし、きれいでなければなりません。

砂利敷きは、アスファルトやコンクリートと比べると風化が激しいため、数年も経つと土地に砂利が埋まってしまうことや、風雨にさらされ続けた結果、そもそも砂利敷きであったかどうかですら分からなることがあります。

こうなってしまうと砂利敷きと認められないこともあるため、砂利敷きの場合は常にきれいな状態を保ち、誰が見ても砂利敷きであることがわかるようにしておかなければなりません。

一部のみアスファルト舗装されている駐車場

駐車場の一部(通路用のスペースなど)にのみアスファルトが敷かれ、それ以外の駐車部分は何も施されていない場合があります。こうしたケースでは、アスファルトが敷かれている土地だけが、小規模宅地等の特例を受けることができます。

それ以外の青空駐車場部分に関しては、自用地となるため、評価減を受けることはできません。

コインパーキングを経営する事業者

小規模宅地等の特例を受けるためには、駐車場に建物や構築物がなければなりません。しかし、その所有者が土地の所有者と同じである必要はありません。

したがって、コインパーキングを経営する事業者がアスファルトを敷いて精算機や看板、街灯などを設置した場合は、小規模宅地等の特例が受けられます。

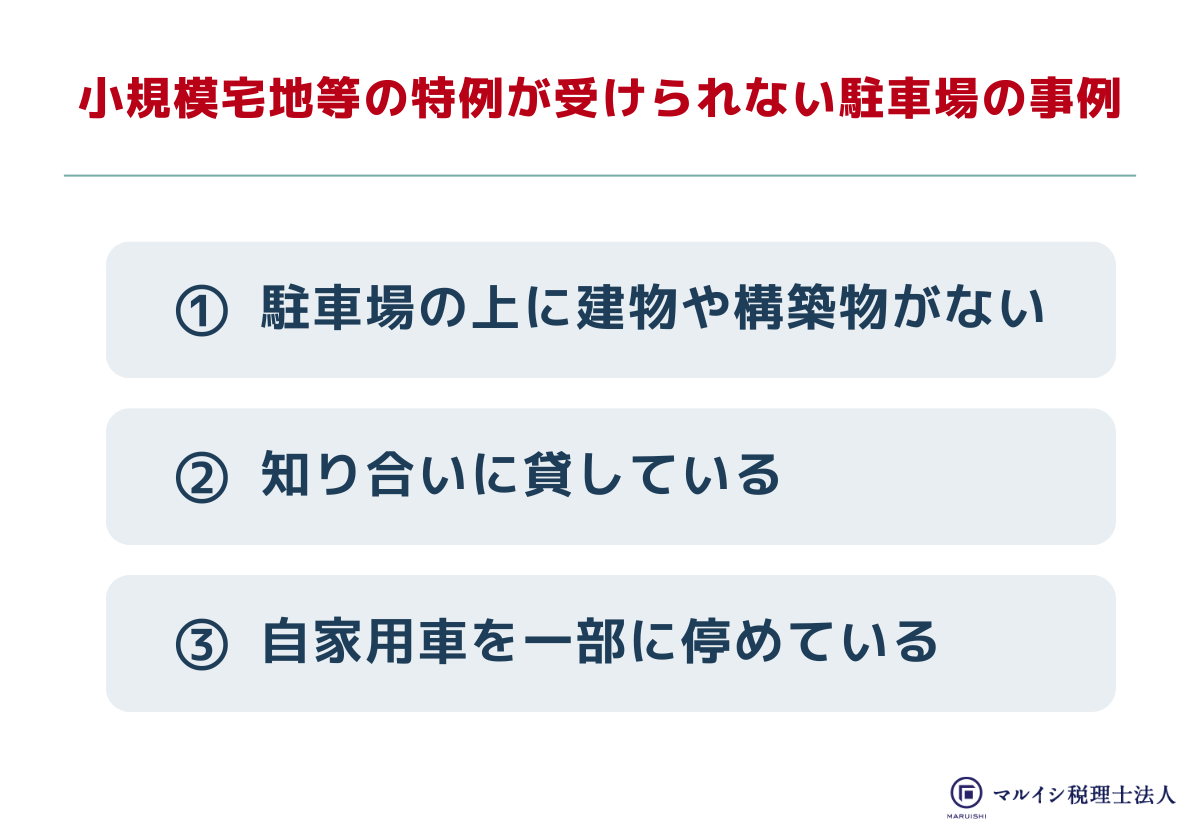

小規模宅地等の特例が受けられない駐車場の事例

次は、小規模宅地等の特例が受けられない駐車場の事例を紹介します。以下のようなケースでは、貸付事業用宅地等には該当しないため、小規模宅地等の特例が受けられません。

土地の上に建物や構築物がない青空駐車場の場合

これまで述べてきたように、青空駐車場の場合は相当の対価を得ていたとしても、土地の上に建物や構築物がないため、小規模宅地等の特例を受けるための要件を満たしていません。

したがって、50%の評価減がされることなく、自用地として相続税が課税されます。

駐車場を親族や知り合いに、無償または低額で貸している場合

土地の上にアスファルトやコンクリートを敷き、青空駐車場ではない駐車場を貸していたとしても、小規模宅地等の特例を受けるためには、不動産の貸付業として相応しい対価を得ていなければなりません。

しかし、この例の場合、無償又は相場よりも低額で貸しているわけですから、相応しい対価を得ているとは言えません。したがって、小規模宅地等の特例を受けることはできません。

なお、親族や知り合いに貸すこと自体に問題があるわけではありません。アスファルトなどを敷いたうえで適正な対価を受け取っていれば、親族や知り合いに貸していたとしても小規模宅地等の特例は受けられます。

自家用車を貸駐車場の一部に停めている場合

駐車場として小規模宅地等の特例を受けられるのは、貸付事業用宅地等に限られます。自家用車を貸駐車場の一部に停めているのであれば、その部分については貸付でなく自用です。したがって、小規模宅地等の特例は受けられません。

ただし、それ以外の部分が小規模宅地等の特例要件を満たしているのであれば、自家用車を停めている以外の部分では小規模宅地等の特例が受けられます。したがって、土地の面積を利用用途に応じて按分し、その部分については相続税評価額を50%減額します。

駐車場のケース別|小規模宅地等の特例は適用されるのか?

次は、もう少し踏み込んで、駐車場のケース別に小規模宅地等の特例が適用されるかどうかを考えてみます。

空きがある駐車場は?

たとえば、相続発生時に20台分の駐車場のうち、10台分に空きがあったとしたらどうなるのでしょうか?半分は埋まっていないわけですから、小規模宅地等の特例は駐車場の半分にしか適用できないのでしょうか?

このように、駐車場に空きがある場合でも、適切に空車部分の賃貸募集等を行っていれば、駐車場全体(ただし200㎡以内)が小規模宅地等の特例の対象となります。

同じ賃貸業でも、アパートの賃貸業であれば、空室部分には小規模宅地等の特例は適用できないため、床面積で按分して空室部分を除外しなければなりません。しかし、駐車場の場合は空きがある場合でも面積按分をする必要がないため、全ての土地が小規模宅地等の特例の対象となります。

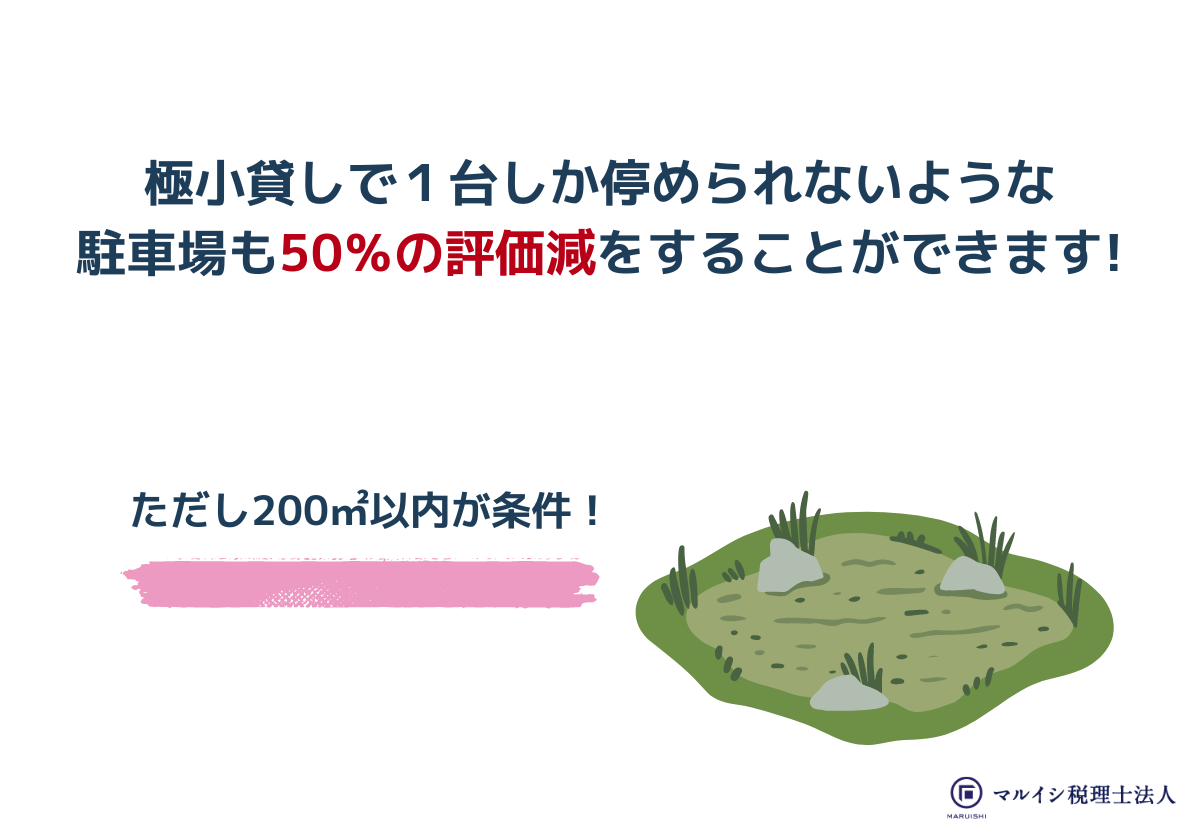

極小貸しで1台しか停められないような駐車場

貸付事業用宅地等として小規模宅地等の特例を受け、相続税評価額の50%減額が適用できるのは200㎡までと定められています。したがって、それを超える部分を減額することはできません。

しかし、200㎡以内であれば面積に関係なく小規模宅地等の特例が受けられるため、極小貸しで1台しか停められないような駐車場であっても、50%の評価減をすることができます。

小規模宅地等の80%減額特例の対象とは?

小規模宅地等の特例が受けられる土地とは、以下の3つです。

- 住用宅地 ※正式名称は「特定居住用宅地等」、自宅の土地など

- 事業用宅地 ※正式名称は「特定事業用宅地等」、商売の土地など

- 貸付事業用宅地 ※正式名称は「貸付事業用宅地等」、賃貸アパートの敷地や一定の駐車場など

このうち、80%減額特例の対象となるのは、居住用宅地と事業用宅地です。

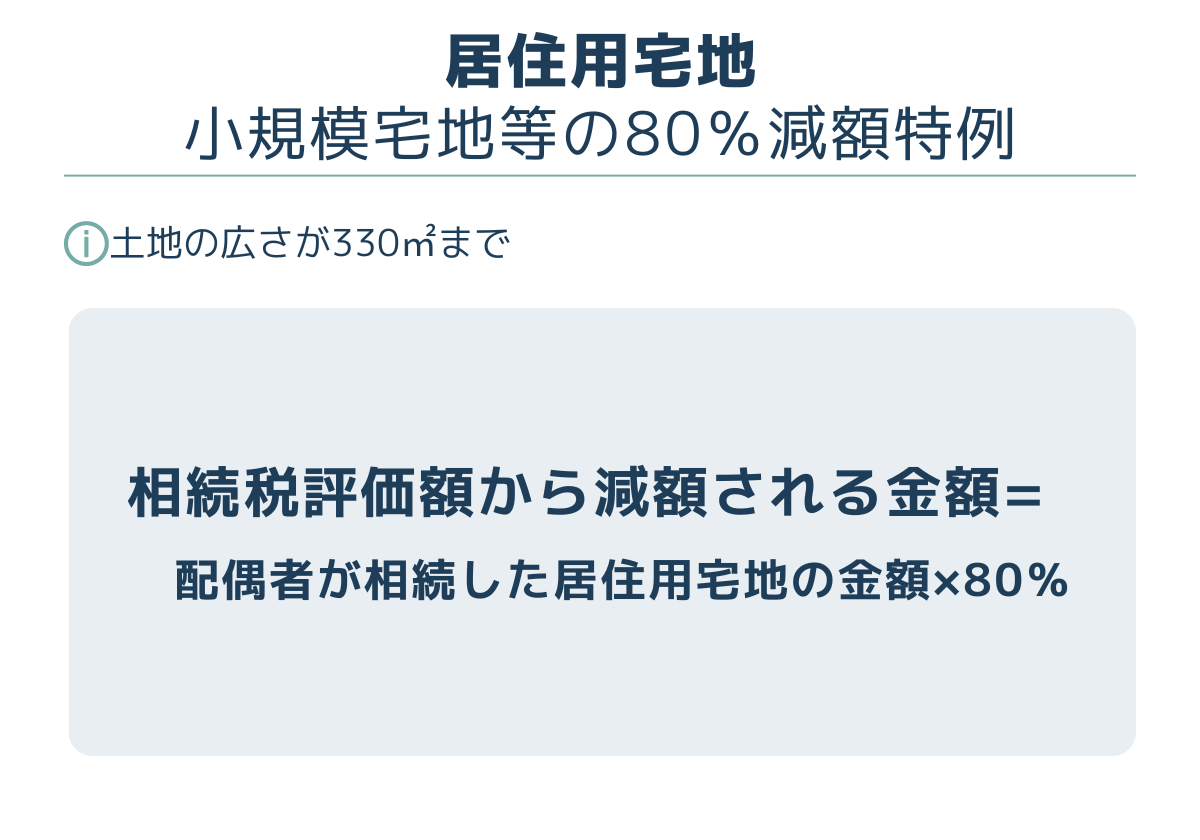

居住用宅地(生前自宅として使用していた土地)とは

居住用宅地とは、被相続人(亡くなった人)が生前自宅として使用していた土地のことです。自宅が建っている土地を、配偶者もしくは被相続人と同居していた親族が相続した場合などは、小規模宅地等の80%減額特例を受けることができます。

したがって、たとえば配偶者が2億円の居住用宅地を相続した場合は、2億円×80%=1億6千万円が当該土地の相続税評価額から減額されます。

ただし、居住用宅地として小規模宅地等の特例を受ける場合は、土地の広さが330㎡までと定められています。したがって、それを超える部分については減額特例の対象外となります。

事業用宅地とは

事業用宅地とは、被相続人が生前営んでいた事業の用に供されていた土地のことです。被相続人が営んでいた事業を引き継いだ人がこの事業用宅地を相続した場合などは、小規模宅地等の80%減額特例を受けることができます。

ただし、事業用宅地として小規模宅地等の特例を受ける場合は、土地の広さが400㎡までと定められています。したがって、それを超える部分については減額特例の対象外となります。

ちなみに、居住用宅地と事業用宅地の特例の両方を相続するようなケースでは、どちらも小規模宅地等の特例を受けることが可能です。したがって、居住用宅地330㎡と事業用宅地400㎡の合計730㎡までは、80%減額が可能となります。

小規模宅地等の50%減額特例の対象とは?

小規模宅地等の特例として、土地の相続税評価額を50%評価減できるのは、これまで述べてきた貸付事業用宅地です。

アスファルトが敷いてあるような土地などを、駐車場として相応しい対価を得て貸し付けている場合は、小規模宅地等の50%減額特例が使えます。ただし、貸付事業用宅地として小規模宅地等の特例を受ける場合は、土地の広さが200㎡までと定められています。したがって、それを超える部分については減額特例の対象外となります。

この貸付事業用宅地は、居住用宅地や事業用宅地との併用が、認められる場合とそうでない場合があります。そこで、どのような場合は併用を認められ、どのような場合は認められないのかを解説します。

ケース①居住用宅地か事業用宅地のどちらかを面積制限いっぱいまで使わなかった場合

居住用宅地か事業用宅地のどちらかを面積制限いっぱいまで使わなかった場合は、貸付事業用宅地との併用が可能になります。具体的には、使い切れなかった割合分を貸付事業用宅地に使うことができます。

たとえば、居住用宅地を165㎡相続し、小規模宅地等の特例を受けた場合、165㎡÷330㎡=50%しか特例は使っていません。したがって、このケースでは、残りの50%分だけ貸付事業用宅地との併用が認められます。

貸付事業用宅地の限度面積は200㎡ですから、200㎡×50%=100㎡までは、居住用宅地との併用が可能となります。

ケース②居住用宅地や事業用宅地を面積制限いっぱいまで使い切った場合

たとえば、小規模宅地等の特例として、居住用宅地を面積制限いっぱいの330㎡まで使い切ってしまった場合は、貸付事業用宅地が小規模宅地等の特例を受けることはできません。

これは事業用宅地の場合も同じで、事業用宅地を400㎡まで使い切った場合も、貸付事業用宅地との併用はできません。

もちろん、居住用宅地と事業用宅地の両方とも面積制限いっぱいまで併用している場合についても、貸付事業用宅地と併用することはできません。

駐車場で小規模宅地等の特例を適用するためにすべきこと

駐車場を相続する際に小規模宅地等の特例を適用するためには、相続税の申告を行わなければなりません。小規模宅地等の特例を適用した結果、基礎控除額を下回り、納税額が0円となった場合でも、相続税の申告書を作成し所定の計算明細書を添付して提出しておくことが必要です。

なお、その際には貸付事業(駐車場)を行っていたことを証する書面として、直近の確定申告書の写しなども添付しておくと良いでしょう。

まとめ

貸付用の駐車場を相続した場合、小規模宅地等の特例を活用すれば相続税評価額を50%減額することができます。また、条件次第では居住用宅地との併用も可能なため、かなりの節税が期待できます。

しかし、本記事で述べたように、適用できるかどうかを判断するのは簡単ではなく、また居住用宅地や事業用宅地と併用する場合は計算がかなり複雑になります。さらに、小規模宅地等の特例を受けるためには、必ず相続税の申告書を作成しなければなりません。

適用対象や減額計算などを間違えると、後でペナルティを受けるリスクもあるだけに、心配な方は不動産や相続に精通した税理士に相談してから判断した方が良いでしょう。

【不動産オーナー専門】

相続税申告・相続対策の無料相談

相続税申告は、不動産の評価に精通した不動産税理士が、税額を最少にして税務調査が来にくい申告をします。

また、相続時の不動産所得や不動産売却の確定申告も含め、相続にかかる税金を総合的に節税します。

相続対策は、「分割」「節税」「納税資金」「承継」の観点から現状把握を行った上で、プランを作成し実行支援までトータルサポートします。

不動産専門家による不動産対策や弁護士による遺言書作成なども含め、専門家が「理想の相続」の実現をお手伝いしています。

まずは、無料相談をご利用ください。

監修者情報

-

-

-

-

-

ページタイトルと

URLがコピーされました -

-