家族信託は税理士に相談したほうがいい?どこに頼むべきかの判断基準や費用、メリット・デメリットについて解説

税理士の見解

「家族信託の税務のポイント」

・認知症対策として家族信託を行うことで不動産取引や賃貸経営をスムーズに行えるようになる

・信託する財産の設定や組成後の税務など実績のある専門家に相談しながら進めることが望ましい

目次

皆さん、こんにちは。

マルイシ税理士法人の税理士の鈴木です。

近年、高齢化社会の進展に伴い、認知症対策や相続対策としての家族信託が注目を集めています。

相談から信託設立までの流れ

家族信託は、自分の財産を信頼できる家族に管理・運用してもらう方法ですが、その柔軟性ゆえに高度な専門知識が求められ、税理士・弁護士などの支援なしには設定が難しいのが実情です。

とりわけ、財産を運用する・課税関係をしっかりと支援してもらうといった視点では、税理士の助言が不可欠だと言えるでしょう。

そこで本記事では、家族信託のメリット・デメリットからその特徴を解き、相談先となる専門家の特徴を詳しく解説します。

特に税理士への相談を検討している場合は、支援の内容から費用までしっかりと理解するのに役立つ内容となっています。

家族信託の基礎知識

近年、高齢化社会の進展に伴い、認知症対策や相続対策として注目されているのが家族信託です。

家族信託は、信託の仕組みを活用して、自分の財産を家族に託し、管理・運用を任せる方法です。

ここでは、家族信託の基本的な知識として、その定義やメリット、デメリットについて解説します。

家族信託とは

家族信託とは、信頼できる親族を管理者(=受託者)に指定し、財産の所有者(=委託者)自身やそのほかの親族を受益者として、所有権を移さずに財産を委ねる方法です。

当事者の関係や信託する財産、信託する期間は契約ごとに異なり、委託者が亡くなったあとも契約の効力を維持することができます。

信託された財産は、あらかじめ指定した事由が発生して信託が終了するときに、同じく事前に指定した人(主に子・孫などの相続人)に帰属します。

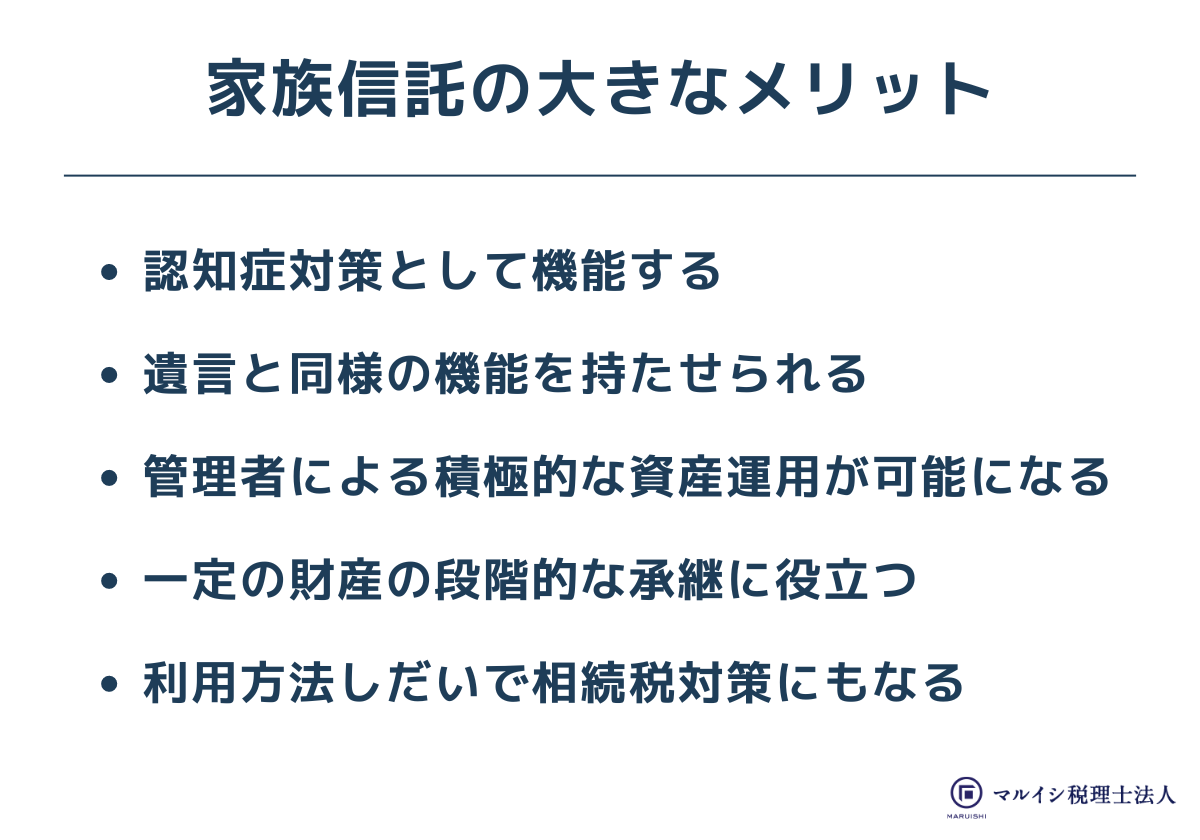

家族信託のメリット

家族信託の大きなメリットは、財産管理の継続性を確保しつつ、遺言のように承継先を指定する効果が得られる点です。

成年後見制度や生前贈与と比べても、柔軟な設計が可能だと言えます。利用方法によっては、間接的に税対策に繋がることもあるでしょう。

具体的にメリットを挙げると、次の通りです。

・認知症対策として機能する

家族信託では、管理する権限を所有権から切り離す効果があり、これが認知症対策として機能します。

信託者が認知症そのほかの病気や障がいによって判断能力が不十分となっていても、信託契約に基づき管理が途切れることなく続くため、財産凍結のリスクを回避できるのです。

・遺言と同様の機能を持たせられる

家族信託は、信託が終了したときの財産の帰属先を決める仕組みが、遺言のように「誰に財産を譲るのか」を指定する機能として働きます。

配偶者、特定の子供の直系の家族、あるいは公益法人など、生前の希望に沿って財産の承継を実現させようとするときに役立ちます。

・管理者による積極的な資産運用が可能になる

信託財産の管理方法は、契約で許容される限り自由です。

投資活動などの積極的な運用が認められ、裁判所の関与もありません。

あくまでも本人の生活の保護が目的で、家庭裁判所が関与しつつ元本を減らす活動を認めない成年後見制度と比べると、委託者や受託者の将来のイメージを反映させやすいと言えます。

・一定の財産の段階的な承継に役立つ

信託財産として選ばれるのは、自宅や賃貸経営中の不動産、自社の株式などです。

これらの財産は、後継者の経験不足による管理不全を防ぐため、一気に所有権を移すより、段階的に承継を実現させるのが望ましいと考えられます。

生前贈与と違い、所有権や指図権を留保できる家族信託は、上記の実現に繋がります。

・利用方法しだいで相続税対策にもなる

税対策としての家族信託は、直接的には効果がないものの、相続税の課税時期を先に延ばすなど、使い方次第で税への備えになることがあります。

例えば、死後も信託が継続する前提で、委託者ではなく委託者の配偶者などが受益者である場合、委託者が亡くなった段階での相続税の課税はありません。

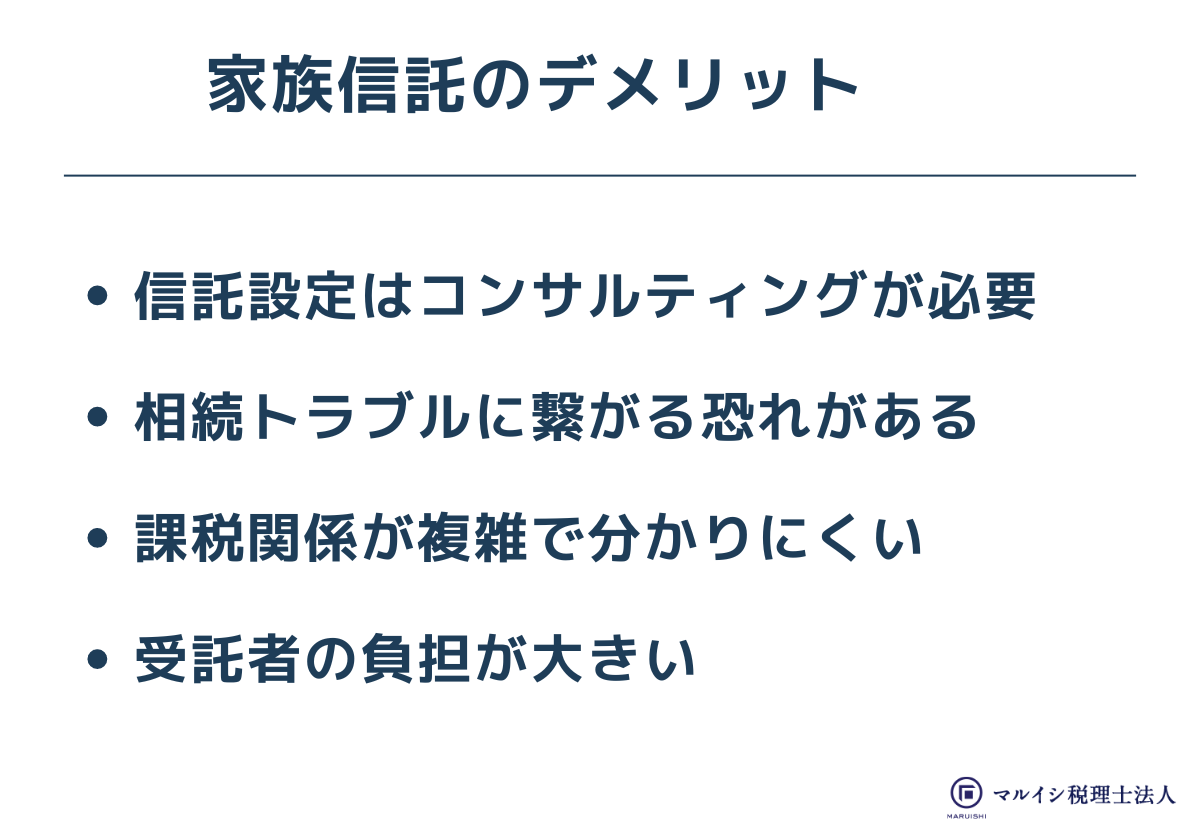

家族信託のデメリット

家族信託のデメリットとして、信託設定やその運用が複雑で、専門家の支援なしには難しい点が指摘できます。

特に気になるのは、課税関係や、受託者の負担です。

・信託設定はコンサルティングが必要

家族信託の内容はニーズによってさまざまで、ほかのケースから契約書や手続を流用する余地はありません。

家族で話し合った内容について課税関係や手続を調べ、修正し、正確に信託契約書に落とし込もうとすると、専門家によるコンサルティングが必要です。

・相続トラブルに繋がる恐れがある

家族信託の設定は、関係者の利益に影響する恐れがあります。

親族同士での話し合いをしっかり行わないまま設定してしまうと、遺留分そのほかの利益を損ね、相続トラブルに繋がりかねません。

信託には直接関係しない人とも、必要に応じて情報共有すべきだと言えます。

・課税関係が複雑で分かりにくい

家族信託では、相続税または贈与税のほか、譲渡所得税などの課税があります。

どのタイミングでどんな課税があるのか、その判断は難しいと言わざるを得ません。

不動産で生じた損失が利益と通算されないなど、特別なルールが課されることもあり、注意する必要があります。

・受託者の負担が大きい

家族信託では、信託期間中、受託者に収支などに関する報告義務が課されます。

さらに、税務申告も受託者が行う事務に含まれます。

やることが多く、手続が複雑になるため、受託者の負担は大きいと言わざるを得ません。

専門家の支援を継続的に受けられない場合は、間違いや事務の放棄などがあり得ます。

税理士と他の専門家

家族信託は柔軟な設計ができるぶん複雑で手続負担が大きく、税理士、弁護士、司法書士、行政書士といった専門家の支援を得るのが一般的です。

利用では、相続・後見・税務の3つの方向からサポートを得る必要がありますが、一体、どの専門家がどんな支援をしてくれるのでしょうか。

とくに相談先としておすすめしたい税理士を中心に、役割や対応の可否を整理してみましょう。

家族信託の専門家を比較すると

家族信託を専門家として取り扱う有資格者には、それぞれ役割や対応できる分野があります。

表で整理すると、以下の通りです。

| 専門家 | 役割 | 対応できないこと |

|---|---|---|

| 税理士 | 信託契約のコンサルティング 信託設定までの手続代行 資産運用・組み換えなどの提案 税務全般のサポート |

親族間の調整・トラブル対応 不動産の信託登記 |

| 弁護士 | 信託契約のコンサルティング 信託設定までの手続代行 親族間の調整・トラブル対応 相続・後見に関するアドバイス |

税務全般のサポート 資産運用・組み換えの提案 |

| 司法書士 | 信託契約のコンサルティング 信託設定までの手続代行 不動産の信託登記 |

税務全般のサポート 資産運用・組み換えの提案 |

| 行政書士 | 信託設定までの手続代行 | 信託契約書の作成 法的トラブルの対応 |

・家族信託に関する税務面での税理士の役割

税理士は、家族信託の税務面でのメリットとデメリットを説明し、信託設定時や信託期間中の課税関係について計算・説明を行う専門家です。

また、信託運用中の税務申告の支援も行っています。

信託財産以外の財産(相続財産)の課税関係や、税務申告の代行も依頼可能です。

・弁護士の家族信託における役割

弁護士は、相続法および信託法に長けており、信託内容の提案・助言から信託設定まで対応できる専門家です。

代理人として、調整が必要な関係者とのあいだで話し合ってもらうことも可能です。

契約トラブルや相続トラブルを確実に防ぎたいときは、適切な相談先だと言えます。

司法書士の家族信託における役割

司法書士は、登記の専門家であり、信託財産として指定された不動産に関する初期の手続(信託登記)を中心に支援しています。

家族信託に関係する法律のなかでは、相続法や後見制度に詳しく、弁護士同様に将来の備えについて提案・助言することも可能です。

・行政書士の家族信託における役割

行政書士は、書面作成の代行や許認可を得るための申請が専門分野であり、家族信託の内容が詳細に決まっているときの依頼先となります。

契約書の文言で悩んだり、自分で作成した信託契約書をレビューしてもらいたいときは、行政書士の出番です。

家族信託における税理士の役割

家族信託において、税理士は重要な役割を担っています。

税理士が行う信託財産の評価や、所得税の課税対象となる信託報酬の適切な評価は、信託設定から信託終了までの課税コストに直接影響します。

時として資産運用や組み換えも必要で、その提案や助言を行うのも、家族信託を専門分野とする税理士の役割だと言えます。

また、信託中の税理士の役割として、受託者のサポートが挙げられます。

収支報告書の作成を支援し、信託財産の運用益や信託報酬の税務申告に関しても助言・提案や代行ができます。

家族信託を終える際には、信託財産の清算に伴う税務処理も、税理士が行える大切な仕事です。

他の専門家との連携と手続き

家族信託を円滑に設定し、運用するためには、税理士と他の専門家との連携が不可欠です。

例えば、司法書士との連携により、信託契約書の作成や信託登記の手続きを円滑に進めることができます。

弁護士とは、信託契約書の内容確認や、トラブル発生時の対応などで連携します。

税理士の知識は、税に限られるわけではありません。

課税されるタイミングや課税額を計算するために、民法および信託法、関係通達にも通じている必要があります。

家族信託を取り扱う税理士は、これらの知識を有した上で、必要に応じて関係する専門家との連携を強化し、信託に関する相談段階から必要な支援を提供しています。

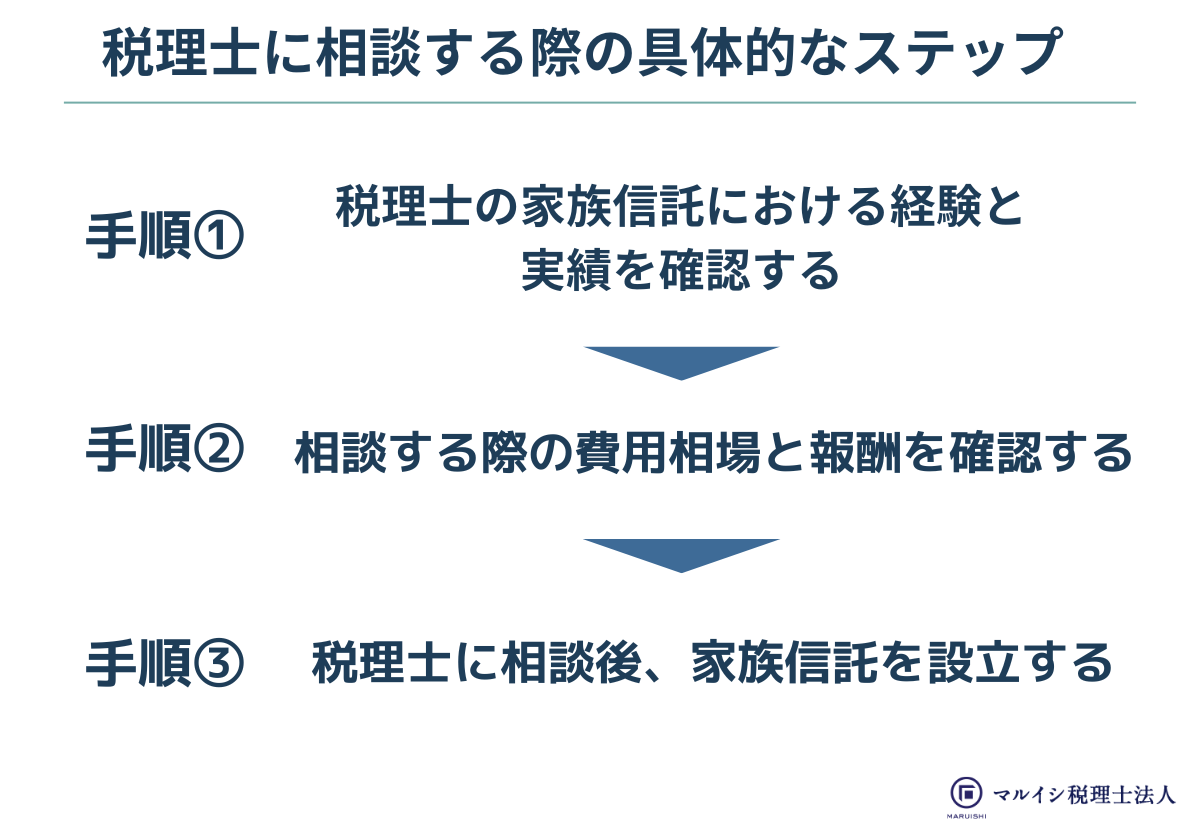

税理士に相談する際の具体的なステップ

家族信託を設定する際、税理士に相談することは非常に重要です。

税理士は、家族信託の税務面でのメリットとデメリットを説明し、信託設定時や運用中、終了時の税務アドバイスを提供してくれます。

ここでは、税理士の選び方、相談する際の費用相場、そして相談から信託設立までの流れについて解説します。

税理士の選び方

家族信託に精通した税理士を選ぶことが重要です。

まず、税理士の家族信託における経験と実績を確認しましょう。

家族信託の事例を多く手がけている税理士は、さまざまなケースに対応できる知識と経験を持っています。

また、税理士の専門性と知識の深さも重要な選択基準です。

家族信託に関する税法の知識だけでなく、信託法や相続法についても理解している税理士が望ましいでしょう。

さらに、税理士とのコミュニケーションのしやすさや、アクセスの良さ、対応の迅速さなども考慮する必要があります。

税理士に相談する際の費用相場と報酬

税理士に家族信託について相談する際の費用は、税理士事務所によって異なります。

初回相談は無料の事務所もありますが、有料の場合は1時間あたり1万円から3万円程度が相場です。

信託設定時の報酬は、信託財産の種類や規模、信託内容の複雑さによって変わりますが、30万円から100万円程度が目安となります。

具体的には、信託財産の価額に対する割合で定められることが多く、割合は1%から3%(価額が大きくなるほど下がる)のが一般的です。

信託運用中の報酬は、信託財産の管理・運用状況に応じます。

信託終了時の報酬は、信託財産の清算業務の内容によって異なりますが、20万円から50万円程度が相場です。

相談から信託設立までの流れ

税理士に相談してから家族信託を設立するまでの流れは、以下のようになります。

■初回相談

家族信託の目的や要望を税理士に伝え、家族信託の適否を判断します。

■信託内容の決定

信託目的や信託財産、受益者、受託者などを決定し、信託契約書の内容を確定します。

■信託契約書の作成

税理士と弁護士・司法書士が連携して、信託契約書を作成します。

■信託登記

信託財産に不動産が含まれる場合、司法書士が信託登記の手続きを行います。

■信託口口座の開設

信託契約書および信託法で定められる分別管理義務(受託者個人の財産と分別して管理する義務)に基づき、信託された金銭を預け入れるための口座を開設します。

■信託の運用開始

受託者が信託財産の管理・運用を開始します。税理士は、運用中の税務申告をサポートします。

以上の流れを踏まえて、税理士と緊密に連携しながら家族信託を設定することが重要です。

家族信託の設計と運用

家族信託を設定する際、信託の目的に合わせた適切な設計が重要です。

また、設定後の運用と管理も、信託の成功のために欠かせません。

家族信託の設計では、信託目的や信託財産、受益者、受託者などを決定し、信託契約書に明記します。

運用と管理においては、信託財産の適切な管理と運用、定期的な報告などが求められます。

ここでは、家族信託の設計と運用・管理について解説します。

家族信託の設計

家族信託の設計では、まず信託目的を明確にします。

信託目的に合わせて、信託財産の種類や規模、受益者と受託者の選定、信託期間と終了条件、信託報酬などを決定します。

当事者については、委託者・受託者・受益者を定めるだけでなく、信託監督人として弁護士や司法書士を指定する場合があったり、委託者に指図権を付与する内容としたりすることがあります。

家族信託の運用と管理

家族信託を設定した後は、信託財産の適切な運用と管理が求められます。

受託者は、信託契約書に基づいて、信託財産を管理・運用する必要があります。

また、信託財産は、受託者の固有財産と分別して管理しなければなりません。

すでに説明した通り、信託事務の遂行状況を記録し、定期的に受益者に報告する義務もあります。

税理士への相談前に考慮すべきこと

家族信託を設定する前に、税理士に相談することが重要ですが、相談前に考慮しておくべきことがあります。

家族信託の目的を明確にし、必要な情報と資料を準備しておくことで、税理士とのコミュニケーションがスムーズになり、適切なアドバイスを受けることができます。

ここでは、税理士への相談前に考慮すべき点について解説します。

家族信託の目的の明確化

税理士に相談する前に、家族信託の目的を明確にしておく必要があります。

家族信託の目的は、財産承継、相続税対策、認知症対策、資産保全など、さまざまな理由が考えられます。

自分がどのような目的で家族信託を設定したいのかを明らかにしておくことで、税理士はその目的に合った信託内容を提案してくれます。

また、目的に応じて、信託財産の種類や規模、受益者や受託者の選定などについても検討しておくことが大切です。

事前に準備しておくべき情報と資料

税理士に相談する際は、家族信託に関する情報と資料を準備しておくことが重要です。

以下のような情報と資料を事前に用意しておきましょう。

■家族構成と関係性の情報

家族の構成や関係性、相続人の有無などの情報を整理しておきます。

■財産の種類と金額の情報

信託財産となる不動産、預貯金、有価証券などの種類と金額を把握しておきます。

■不動産の登記簿謄本や固定資産評価証明書

信託財産に不動産が含まれる場合、登記簿謄本や固定資産評価証明書を取得しておきます。

■預貯金や有価証券などの残高証明書

信託財産となる預貯金や有価証券の残高証明書を用意しておきます。

■家族信託の目的と実現したい事項の整理

家族信託の目的と、信託を通じて実現したいことを整理しておきます。

これらの情報と資料を準備しておくことで、税理士は家族の状況や財産の状況を正確に把握し、適切なアドバイスを提供してくれます。

また、信託契約書の作成や信託設定の手続きもスムーズに進めることができます。

まとめ

家族信託を設定する際には、税理士をはじめとする様々な専門家の支援が必要です。

特に税理士は、家族信託の税務面での支援に留まらず、資産運用・組み換えから実践的な手続の代行まで、他士業と連携しながらワンストップで支援できるのが特徴です。

税理士を選ぶときは、費用面も重要ですが、家族信託の理解度や経験をしっかりと見極めるようにしましょう。

いよいよ相談するとなった場面では、家族と資産の状況がわかる資料をできる限り集めておくとスムーズです。

【不動産オーナー専門】

相続税申告・相続対策の無料相談

相続税申告は、不動産の評価に精通した不動産税理士が、税額を最少にして税務調査が来にくい申告をします。

また、相続時の不動産所得や不動産売却の確定申告も含め、相続にかかる税金を総合的に節税します。

相続対策は、「分割」「節税」「納税資金」「承継」の観点から現状把握を行った上で、プランを作成し実行支援までトータルサポートします。

不動産専門家による不動産対策や弁護士による遺言書作成なども含め、専門家が「理想の相続」の実現をお手伝いしています。

まずは、無料相談をご利用ください。

監修者情報

-

-

-

-

-

ページタイトルと

URLがコピーされました -

-