相続財産から控除できる葬式費用とは?申告のしかたや注意点について解説

税理士の見解

・葬式費用を相続財産から控除できる者は限られているので、注意が必要である。

・控除可能な葬式費用は、基本的に葬儀に不可欠な費用に限られる。

目次

マルイシ税理士法人の税理士の長谷川です。

相続が発生すると、ほとんどのケースで葬儀を行い、葬式費用が発生する事になります。

この葬式費用は、相続財産から控除することができますが、税法上葬儀にかかったすべての費用が控除できるわけではありません。

相続税申告の手続を進める中で、相続人の方から最も質問の多い論点の一つとなります。

本記事では、相続財産から控除することができる葬式費用の範囲、相続税の申告方法および注意点について説明いたします。

葬式費用と相続税の課税対象額

葬式費用とは何か?

相続税における葬式費用とは、相続税の課税対象となる財産から控除することができる、被相続人(亡くなられた人)の葬儀に関する費用のことです。

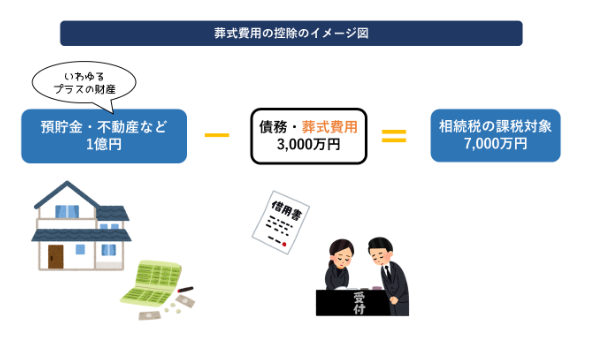

そもそも相続税には、被相続人の債務を相続人が承継した場合、その債務の金額をプラスの財産額から控除した、正味の遺産額で相続税を計算しようという考え方があります。

これを「債務控除」といいます。

例えば、1億円の遺産と3,000万円の債務を相続した場合、相続税の計算は「7,000万円」から行うようにしよう、ということです。

葬式費用については、亡くなった人の債務ではありませんが、残された相続人にとっては相続と切り離せない支払いです。

このことから、一定の範囲内の葬式費用であれば、債務控除と同様に、その費用を負担した相続人の相続財産から控除することが認められています。

葬式費用の控除を適用できるのは、相続人または包括受遺者のうち、無制限納税義務者(国内外のすべての財産に課税される者)になります。

葬式費用の支払い責任者、相続遺産から支払う時の注意点

それでは、葬式費用の支払い責任者となるのは、いったい誰でしょうか。

一般的には喪主が支払うことが多くなると考えられますが、その支払い義務や責任について明確に定めた法律はありません。

また、喪主が支払う場合でも、一人で負担する必要はなく、親族で話し合って分担したり、相続財産から支払ったりすることも可能です。

ただし、無断で相続財産から支払いを進めると、他の相続人とトラブルになることがあります。

支払う前に、どの財産をどのくらい葬式費用に充てるのかを相談し、承諾を得ることが大切です。

葬式費用を誰が支払うかについて争いになると、最終的には親族同士で訴訟に発展することもありえます。

近年は、喪主が葬式費用を負担すべきとした裁判例もあるようです。

どのような葬式費用が控除されるのか

それでは、どのような支払いが葬式費用として控除できるのかを解説します。

どこまでが葬式費用の控除対象?

「葬式費用」といっても、葬式に関するあらゆる支払いを控除できるわけではありません。

控除対象となる葬式費用は、国税庁の通達によって次の(1)~(4)に掲げる範囲内の費用に限定されています。

(2)葬式に際し、施与した金品で、被相続人の職業、財産その他の事情に照らして相当程度と認められるものに要した費用

(3)(1)又は(2)に掲げるもののほか、葬式の前後に生じた出費で通常葬式に伴うものと認められるもの

(4)死体の捜索又は死体若しくは遺骨の運搬に要した費用

【参考】

相続税法基本通達13-4

基本的には葬儀に不可欠な費用が該当するというイメージをもつと良いでしょう。

控除対象になる葬式費用の具体例は後述します。

控除対象とならない費用

葬式に関連するものであっても、次のような費用は控除の対象になりません。

- 香典返しの費用

- 墓碑や墓地の購入費用

- 墓地を借りるための費用

- 戒名彫刻料

- 初七日など法事にかかった費用

- 医学上または裁判上の特別の処置に要した費用

葬式(葬儀)費用控除の際の具体的な項目

それでは、相続税の計算から控除される、葬式費用の具体例をご紹介します。

・通夜、告別式の経費

葬儀業者等に支払うお通夜や告別式のための費用、お寺・神社・教会などに対して支払うお布施、読経料、戒名料、心付け、お車代などは、葬式費用として控除の対象になります。

ご遺族が参列するための費用(例:ご家族の喪服の費用、交通費など)は対象になりません。

・食事代の費用

お通夜や告別式などの弔問客のための飲食費も、葬式費用になります。

ただし、後に行われる法要(初七日、49日など)の際の飲食費は対象になりません。

なお、初七日の法要などを葬式の日に一緒に行い、葬式後に精進落としとして飲食をすることがありますが、このような葬式と一緒に行われる飲食費については、葬式費用の控除対象になります。

・会葬御礼費用

会葬御礼とは、葬儀に参列した人にお礼として渡す品物のことです。

香典返しと似ていますが、香典をもらっているかどうかに関わらず参列してくれたことのお礼として弔問客に渡すものなります。

香典返しの費用は葬式費用の控除対象になりませんが、会葬御礼の費用は葬式費用の控除対象になります。

・火葬、埋葬、納骨の費用

火葬や埋葬にかかる費用、納骨のために支払う費用、それに伴うご遺体の回送費用についても、葬式費用として控除することができます。

ただし、墓石や墓地の購入費用、墓地の借入れのための費用、墓石への戒名彫刻料は、葬式費用に該当しません。

・遺体運搬費用

ご遺体の捜索費やその運搬にかかった費用も、葬式費用の控除対象になります。

ただし、3亡くなられた原因を特定するための解剖を有償で実施する場合、その費用は、葬式費用の対象になりません。

葬式費用控除のための申告方法と注意点

葬式費用控除の申告方法

葬式費用の控除を適用して相続税を申告する場合、相続税申告書に「葬式費用」として、その金額を記載する必要があります。

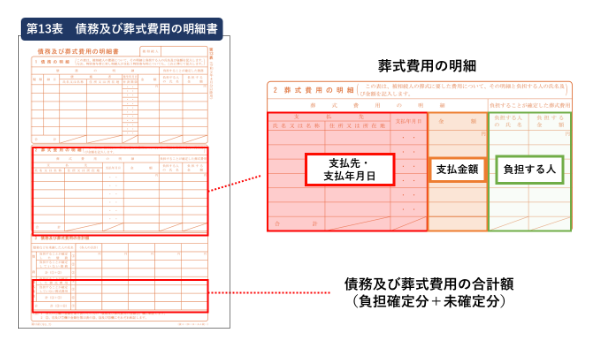

葬式費用の金額は、まずは相続税申告書の第13表である「債務及び葬式費用の明細書」という様式に記載します。

この様式の真ん中にある「葬式費用の明細」に、支払先の氏名または名称、支払先の住所または所在地、支払年月日、支払金額、負担する人の氏名とその負担金額を記載します。

また、第13表の最下段の「債務及び葬式費用の合計額」の欄には、葬式費用を、負担した相続人ごとに分けて記載します。

この相続人ごとの葬式費用の負担額が、相続財産から控除されます。

領収書の取り扱いとその重要性

第13表の明細書のとおり、葬式費用の控除を申告するには、「〇月〇日に、✕✕社に〇〇円支払いました」というように、支払いごとに必要な情報を申告することになっています。

また、葬式費用として申告できるのは、当然ながら実際に発生した費用のみとなります。

このことから、葬式費用として申告する金額は、領収書またはレシートといった証拠となる書類に基づき、日付や金額等を正確に記載することが必要です。

したがって、葬儀会社や仕出し屋などから受け取った領収書やレシートは、大事に保管しておきましょう。

お布施、お車代、心付けなどのように、通常、領収書を交付してもらわない費用については、ご自身でメモしておくようにします。

・支払先の名称・所在地

・支払金額

・支払内容

相続税申告書に支払内容を記載する箇所はありませんが、葬式費用として控除の対象になるかどうかが判別できるよう、内容も記録しておくことが大切です。

負担者が決まらない場合の対処方法

葬式費用は、原則的にはその費用を実際に負担する人の相続財産から控除します。

しかし、相続税の申告期限は相続開始から10か月であり、期限内に誰が最終的に葬式費用を負担するのか、話し合いがまとまらないこともあります。

このように「負担する人が確定していない葬式費用」については控除できないのかというとそうではなく、この場合は、法定相続分の割合(または遺言によって指定された包括遺贈の割合)に応じて控除することになります。

つまり、葬式費用として申告できる金額のうち、誰が負担するか未確定で揉めている金額があって、かつ、その状態のまま相続税の申告期限がきてしまいそうなときは、その未確定の金額のみ、法定相続分の割合(または遺言によって指定された包括遺贈の割合)によって、申告書上は金額を分けて申告するということです。

相続税申告における葬式費用の取り扱い

葬式費用の控除額の計算方法

葬式費用の控除額は、相続人ごとに計算する必要があります。

その計算方法は、「その人が負担することが確定している葬式費用の金額」と、「誰が負担するか確定していない葬式費用のうち、その人の法定相続分(または包括遺贈の指定分)に相当する金額」の合計になります。

相続人ごとに計算する理由

「わざわざ1人ずつ計上せず、便宜上、まとめて1人が支払ったようにして相続税申告をしたら何か不都合があるのだろうか」と思われる方もいらっしゃるかも知れません。

まとめて1人から控除した場合、納税額の負担割合が、本来のものから変わってしまいます。

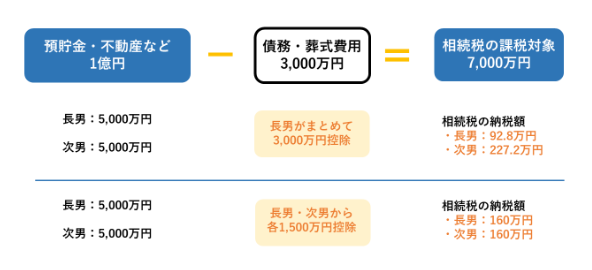

例えば、1億円の相続財産を長男と次男が5,000万円ずつ取得しており、債務・葬式費用の控除が3,000万円である場合、課税対象は7,000万円で、その相続税の総額は320万円となります。

もし長男と次男が、債務・葬式費用として1,500万円ずつ控除を適用する場合、長男と次男の納税額はそれぞれ160万円になります。

しかし、長男がまとめて3,000万円の控除を適用した場合は、長男の課税対象だけが減るため、長男の納税額は92.8万円で、残りの227.2万円は次男の納税額になります。

葬式費用の控除額をいい加減に振り分けると、このように控除する人としない人の両方の納税額が変わってしまいます。

そのため、相続税申告では、相続人ごとの個別の葬式費用の負担額を正確に計算し、申告書に記載する必要があるのです。

相続税申告書の記入ポイント

相続税申告書第13表への記入や、他の申告書への転記について解説します。

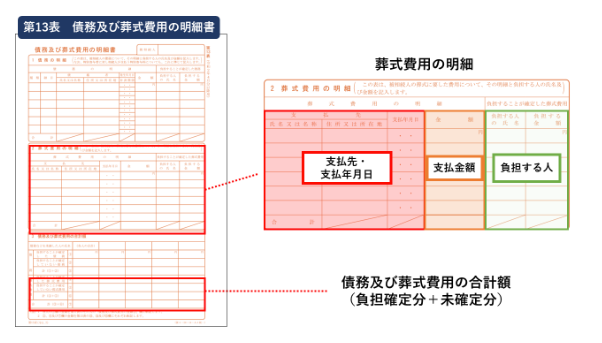

・第13表「葬式費用の明細」

まずは、相続税申告書第13表の真ん中にある「葬式費用の明細」に、領収書等を確認しながら、支払先・支払年月日・支払金額を記入します。

負担する人が決まっている金額については、右の欄に、負担する人の氏名とその金額を記入します。

・第13表「債務及び葬式費用の合計額」

次に、最下段にある「債務及び葬式費用の合計額」の中にある「葬式費用」の欄に、相続人ごとに分けた葬式費用を記入します。

このうち、誰が負担するかまだ確定していないものについては、前述のとおり、法定相続分の割合(または遺言によって指定された包括遺贈の割合)によって分けて記載します。

・第1表・第15表に転記

第13表の「債務及び葬式費用の合計額」の金額を、相続税申告書第1表の「課税価格の計算」の中にある「債務及び葬式費用の金額」と、第15表の「債務等」の中にある「葬式費用」の欄に、それぞれ相続人ごとに転記します。

相続放棄と葬式費用

相続放棄時の葬式費用の取り扱い

葬式費用の控除が認められるのは、相続人または包括受遺者に限られます。

ただし、相続放棄をした人であっても、その人が実際に葬式費用を負担していれば、遺贈によって取得した財産から控除することができます。

なお、相続財産を支払いなどに使用すると、通常はその相続を承認(単純承認)したとみなされ、相続放棄が認められなくなることがあります。

それが亡くなられた人の葬式費用の支払いであれば、通常は単純承認とはみなされませんが、金額などの状況によっては相続放棄ができなくなる可能性もゼロではありません。

相続放棄をする可能性がある方は、専門家に相談してから実行することが望ましいといえます。

まとめ

葬式費用の控除について、控除のしくみ、対象となる費用、計算方法、相続税申告の方法など基本的な事項を解説しました。

葬式費用の控除には、迷いやすいところがたくさんあるはずです。

例えば、「この費用は本当に控除していいのだろうか」、「遺産を相続していないと控除は絶対にできないのだろうか」、「外国に住んでいるけれど葬式費用を控除していいのだろうか」などの個別のお悩みもあるでしょう。

こうしたお悩みがある場合は「控除できないんだ」と自己判断せず、相続専門の税理士に相談してみましょう。

【不動産オーナー専門】

相続税申告・相続対策の無料相談

相続税申告は、不動産の評価に精通した不動産税理士が、税額を最少にして税務調査が来にくい申告をします。

また、相続時の不動産所得や不動産売却の確定申告も含め、相続にかかる税金を総合的に節税します。

相続対策は、「分割」「節税」「納税資金」「承継」の観点から現状把握を行った上で、プランを作成し実行支援までトータルサポートします。

不動産専門家による不動産対策や弁護士による遺言書作成なども含め、専門家が「理想の相続」の実現をお手伝いしています。

まずは、無料相談をご利用ください。

監修者情報

-

-

-

-

-

ページタイトルと

URLがコピーされました -

-