【図解】不動産管理会社の設立で節税ができる仕組みを解説

税理士の見解

「不動産管理会社の設立のポイント」

- 単純な所得税率と法人税率の差のみでは、その法人化が有効なものかは判断できない

個人の不動産を法人に移転するコスト、将来の相続税に与える影響、法人化することで発生する運営コスト(社会保険料や法人住民税均等割など)など複数の要素を加味した上での検討が必要 - 株式会社か合同会社かの形態によって将来の承継に影響が出る

目次

みなさん、こんにちは。

マルイシ税理士法人の税理士の鈴木です。

不動産オーナの皆さんは、個人での不動産賃貸業も軌道に乗ってくると、そろそろ不動産管理会社を設立して、不動産賃貸業の法人化を考えるのではないでしょうか。

不動産管理会社の活用は、「不動産所得に課税される所得税や住民税の負担が重くなってきたな」、「次世代に円滑に財産を移転していきたいな」と考える方々に有効に働くことが想定できます。

今回は、毎月30件以上のご面談相談を受けて、不動産賃貸業の法人化についてお話してきた経験から、不動産管理会社の設立について解説をしていきます。

不動産管理会社の種類

不動産管理会社を設立して行う節税には、3つの方式があります。

- ⑴管理受託方式

- ⑵一括転貸方式(サブリース方式)

- ⑶不動産所有方式

それぞれの方式の詳細は、以下の通りです。

⑴管理受託方式

不動産管理会社に不動産の管理業務を委託し、個人から管理料を支払う方法です。

管理業務(賃料の徴収・清掃等)を受託し、個人オーナーから物件管理料を受け取ります。管理料は賃料の4~6%程度が目安となります。

一般市場における管理料の相場を上回るような高額な管理料を支払った場合には、個人オーナーにおいて管理料の経費計上を税務署に否認されてしまうリスクがありますので、ご注意ください。

管理受託方式は最も簡単な方式ですが、約95%は個人オーナーの収入となるため、法人への所得移転の効果は小さいです。

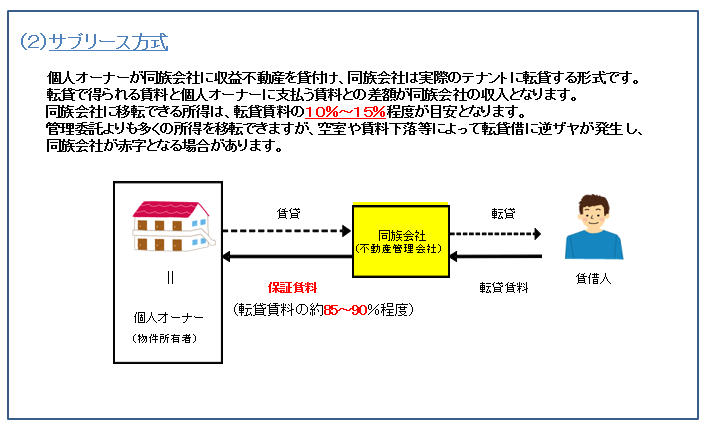

⑵一括転貸方式(サブリース方式)

個人の不動産を不動産管理会社が一括で借り上げ、不動産管理会社が賃借人に転貸する方法です。サブリース方式ともいいます。

転貸で得られる賃料と個人オーナーに支払う賃料(サブリース料)との差額が法人の所得となります。

法人に移転できる所得は、転貸賃料の10~15%程度が目安となります。

サブリース料を一般市場における相場よりも低く設定し、法人に多額の所得を移転した場合には、低額なサブリース料が税務署に否認されてしまうリスクがあります。

この場合、法人に移転した所得が個人オーナーの所得とみなされてしまうため、ご注意ください。

サブリース方式は⑴の管理受託方式よりも多くの所得を移転できますが、空室や賃料下落等によって転貸借に逆ザヤが発生し、法人側が赤字になってしまう可能性もあります。

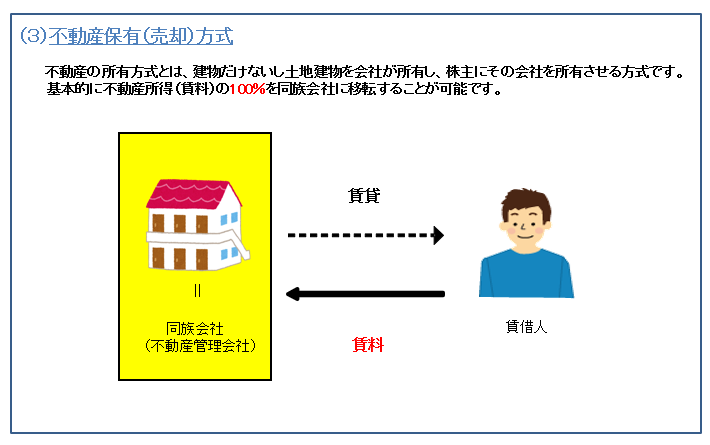

⑶不動産所有方式

建物のみ又は土地建物の両方を法人が所有し、株主にその法人を所有させる方式です。

建物(及び土地)が法人の所有になるため、基本的に賃料の100%を法人に移転することができる方式です。

個人所有の不動産を、不動産管理会社の所有に変更する方法です。

不動産管理会社の所有物とする方法には、譲渡(売却)や現物出資がありますが、資本金が1,000万円以上になると負担が重くなる税金があることから、現物出資には注意が必要です。

おすすめの設立方法は不動産所有方式

法人化の形態はこのように3つの方式がありますが、節税の観点から⑶の不動産所有方式がおすすめです。

他の2つの方式は、管理報酬やサブリース料との差額として、個人オーナーの家賃収入のうち一部しか法人に移転することができません。

これに対し、不動産所有方式は不動産そのものを法人に持たせてしまうわけですから、今まで個人に入ってしまっていた家賃収入をそのまま法人に100%移転できるため、節税の効果が最も高くなると考えられます。

不動産所有方式なら税務署からの指摘リスクも軽減

また、管理受託方式やサブリース方式では、法人におけるその管理や転貸の実態を税務署に指摘されることも少なくありません。

しかし、不動産所有方式では法人が不動産そのものを所有している事実があるため、その実態を問題視されるリスクもかなり低いと考えられます。

不動産所有方式で法人化する際のポイント

不動産所有方式で法人化をする場合には、次の2つのパターンが想定されます。

- ①当初から法人で不動産を取得する

- ②個人で所有している不動産を法人に移転(売却)する

このうち、②のパターンでは、個人から法人へ建物のみを売却することが多いです。

家賃収入は建物から得られるため、建物のみを法人へ移転(売却)した方が、移転にかかるコストが少なくて済むなどのメリットがあるためです。

個人から法人へ移転する場合の不動産の売却価額

個人から法人へ建物を売却する際、税務上は売却価額を「時価」とする必要があります。

一般的には「簿価」又は「不動産鑑定士による鑑定評価額」を時価として、これらの価格で売却するケースが多いです。簿価で移転を行った場合、売却した個人では譲渡税がかかりません。

※簿価とは

簿価とは、その建物の取得価額から減価償却累計額を控除したものとなります。

なお、土地は個人、建物は法人が所有する方式の場合、借地権と底地権における贈与税等の問題が生じないようにするため、「土地の無償返還に関する届出書」の提出などが必要になります。

これらは判断や手続が非常に難しいため、不動産を専門とする税理士に事前に相談することをおすすめします。

マルイシ税理士法人は、累計1万件以上の相談実績のある不動産税理士が、個別の案件ごとに見解やアドバイスをお伝えします。

不動産税理士との面談をきっかけに、他の税理士では解決しなかった問題が解決するかもしれません。お気軽にお問合せください。

マルイシ税理士法人で解決できることは、下記に詳しく記載しておりますので、興味がある方はご覧いただけますと幸いです。

サービス詳細はこちら:不動産と相続のサービスメニュー

不動産管理会社の設立のメリット・デメリット

不動産管理会社設立のメリット

- 毎年の所得税等の節税が可能

- 法人との税率差で毎年の税負担を軽減が可能

- 経費の範囲が広がる

- 欠損金の繰越期間が10年になる

- 相続税の節税になる

- 決算月を自由に決められる

- 株式の贈与などによる事業承継が可能

- 役員の各人が給与所得控除を受けられる

- 死亡退職金制度の活用が可能

不動産管理会社設立のデメリット

- 法人の設立コストなどがかかる

- 法人化によって増える支出がある

- 赤字でも法人住民税が発生する

- 法人の相続対策が必要になる

- 個人より不利になる税制も一部ある

不動産管理会社の設立のメリット、デメリットについて詳しく知りたい方は、「不動産賃貸業の法人化とは?メリットやデメリット・タイミングを不動産税理士が徹底解説」をご確認ください。

不動産管理会社の設立で可能な節税の仕組み

法人化をして不動産管理会社を経営すると、個人事業ではとることのできなかった法人特有の節税手法を使えます。

これらを使うことにより個人事業よりも課税される所得を少なくできる可能性もあります。どのようなものがあるかをみていきましょう。

賃貸収入を不動産管理会社に分散させる

「管理委託方式」での分散

個人で受け取った賃貸収入から必要経費として「管理料」を不動産管理会社に支払い、賃貸収入を分散させます。

「管理料」の金額がそのまま、不動産管理会社の収入として個人から移転するイメージです。

「一括転貸方式」での分散

不動産管理会社が賃借人から受け取る転貸料の一部を賃料から個人のオーナーへ支払う保証賃料を差し引くことによって、賃貸収入を分散させます。

保証賃料の分だけ、賃貸収入が不動産管理会社に残ります。

「不動産保有方式」での分散

不動産管理会社が所有する不動産の賃貸収入は、すべて不動産管理会社のものとなります。

給与所得控除額を利用

個人事業主は、自身に給与を支払うことはできず、配偶者や親族であっても、事業専従者でなければ経費にできない制限があります。

これに対し、不動産管理会社を設立し、一定の要件のもと不動産管理会社から自身や家族に給与を支払った場合、その給与は、すべて不動産管理会社の経費になります。

なお、個人が受け取る給与は、もちろん個人の所得税の対象になります。

それだと、何だか法人から個人に所得を戻しているだけのように感じられますが、この給与は、全額が所得税の対象になるわけではありません。

給与は、年間で55万円~195万円の給与所得控除額を差し引いた額が、課税対象になります。

したがって、不動産管理会社から給与を支払えば、各人の給与所得控除額の分だけ、賃貸収入から生じた所得を圧縮することができます。

役員報酬の支給

不動産管理会社を設立してその役員に配偶者や子を就任させて、役員報酬を支給することで家族に所得を移すことができます。

これにより、個人オーナーが1人で受けていた家賃収入(所得)を、法人を通じて家族に分散することができます。

所得税は所得が大きいほど段階的に税率が高くなるため(下記参照)、法人化により所得を分散すると、個人1人に適用されていた税率よりも適用する税率は低くなり、家族全体で支払う所得税等の負担を軽減することができます。

ただし、上記のとおり、役員報酬を支給する場合には社会保険料の負担にも注意しましょう。

また、上記の所得分散により、個人オーナー1人に集中していた所得が家族に分散されることになり、税金を支払った後の家賃収入は当然に家族に貯まっていくことになります。

したがって、個人オーナー自身の家賃収入の蓄積(相続財産の増加)を抑制でき、将来の相続税の節税につながります。

専従者給与との違い

個人事業でも青色申告かつ事業的規模の場合には、青色事業専従者給与として家族に給与を支給できる制度がありますが、こちらは労務の対価として相当な金額までしか経費とすることができません。

従業員としての労働の実態と、その労働に対する一般的な給与水準を考慮して判断されます。

これに対し、役員は元々委任契約であるため、勤務状況というよりは経営判断など役員としての務めを果たしているかで、役員報酬の妥当性を判断します。

一般的には、勤務状況と給与との関連性について、役員報酬の方が専従者給与より緩いといわれております。

損失の繰越期間が長い

青色申告の欠損金の繰越控除ができる期間について、個人は3年ですが、法人は10年(2018年4月1日前は9年)です。

個人と法人の税率差を利用

個人の所得には所得税・復興特別所得税・個人事業税・個人住民税などの税金が、法人の所得には法人税・法人事業税・法人住民税などの税金がそれぞれかかります。

冒頭でも触れましたが、個人の所得税は、5.105%~45.945%の超過累進税率で、所得が高くなるほど税負担が重くなります。

これに個人住民税(所得割)の10%を合算すれば、税率は15.105%~55.945%です。

一方、法人の実効税率(法人の所得に対してかかる法人税・法人事業税・法人住民税などを合わせた実質的な税負担率)は、25%~35%ほどになります。(財務省が公表している直近の法人の実行税率は、29.74%です。)

しかし、法人の所得にかかる税には、その法人の規模や所得の金額によって、通常よりも低い税率が適用されるものがあります。

それにより、資本金や所得の少ない法人の実効税率は、25%程度で済むことがあるのです。

この税率差を利用し、個人の賃貸収入を不動産管理会社に分散させれば、節税することができます。

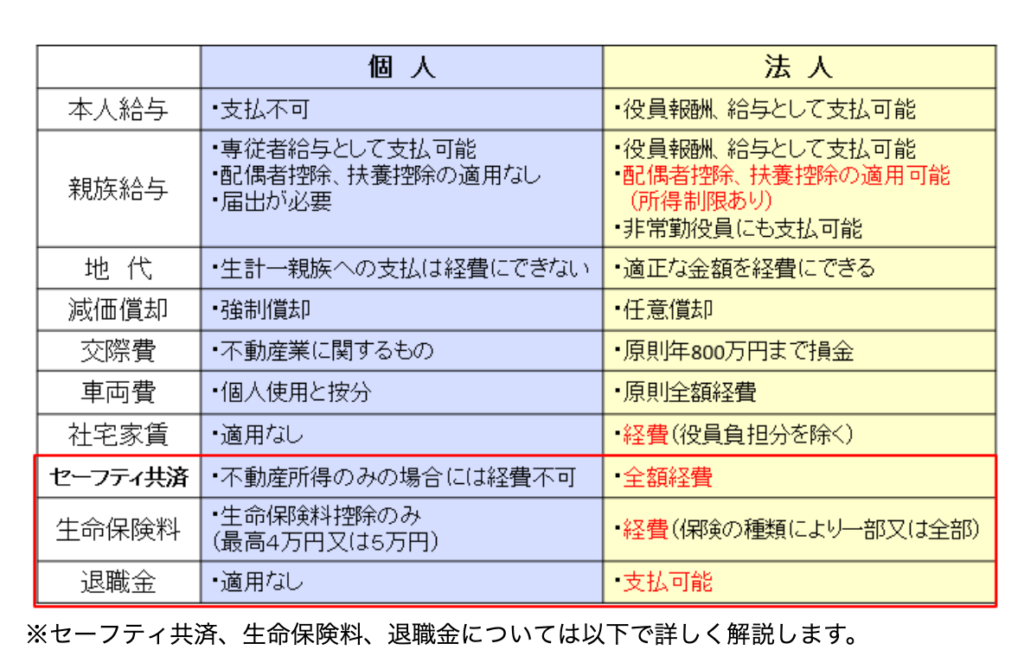

個人と法人の経費枠を利用

個人よりも法人の方が、認められる経費の範囲が広く解釈されております。

個人では経費とならなくても、法人では本来の業務に要するものであれば経費(損金)とできるものがあります。

個人と法人で経費の取り扱いの異なるものをまとめると、下記の通りとなります。

経営セーフティ共済の活用

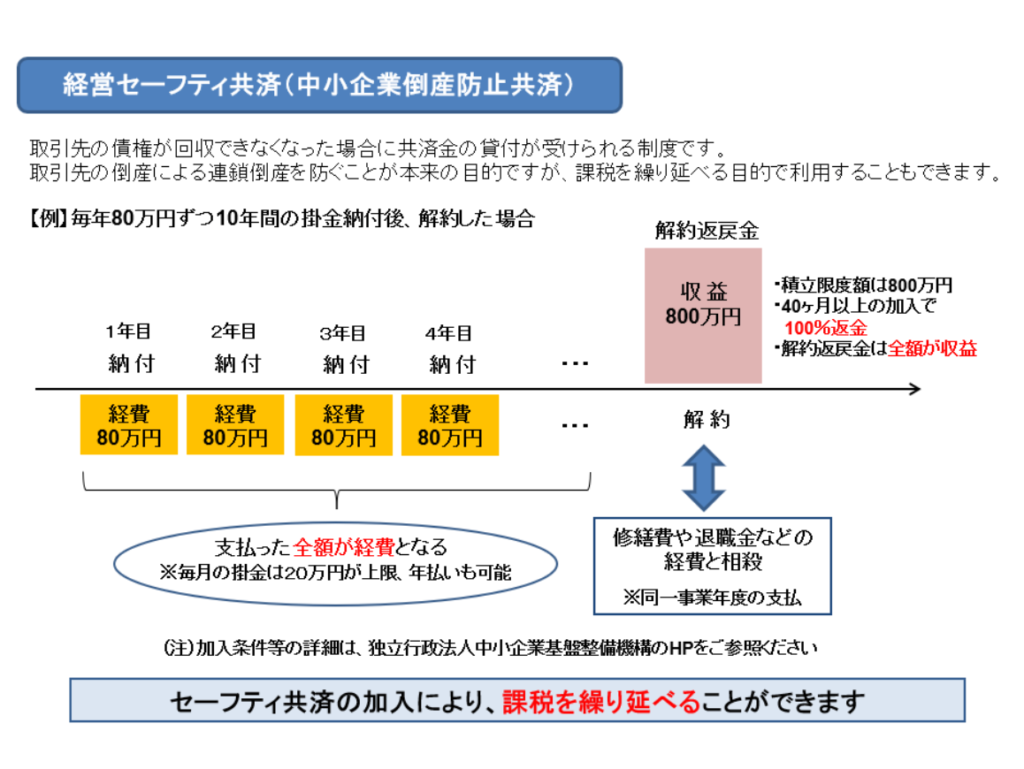

経営セーフティ共済(中小企業倒産防止共済)は、取引先の倒産に備えた保険制度です。

この共済に加入した場合には、掛金として月額5,000円から20万円まで設定が可能で、掛金総額が800万円に達するまで積み立てることができます。

支払った掛金の全額が法人の経費になり、最大で年間240万円を法人の経費(損金)に計上することができます。

仮に取引先が倒産した場合には、掛金総額の10倍の範囲内(最大8,000万円)で、無担保・無保証で借り入れが可能となります。

中途解約した場合でも、12か月以上掛金を納めていればその80%、40か月以上掛金を納めていればその100%が返戻されます。

経営セーフティ共済については、実際には保険としての機能よりも、掛金の経費計上を目的として加入する法人がほとんどです。

個人の不動産賃貸業(不動産所得のみの個人)では掛金を経費に計上することができないため、法人化した場合には加入を検討したい制度です。

実態は課税の繰り延べに過ぎない

経営セーフティ共済は、最大で年間240万円の掛金を全額経費(損金)に計上できますが、その反面、解約した際の返戻金は全額が収入(益金)となります。

永久に無税としているわけではなく、一時的に課税を繰り延べている(先送り)に過ぎませんので、誤解のないようご注意ください。

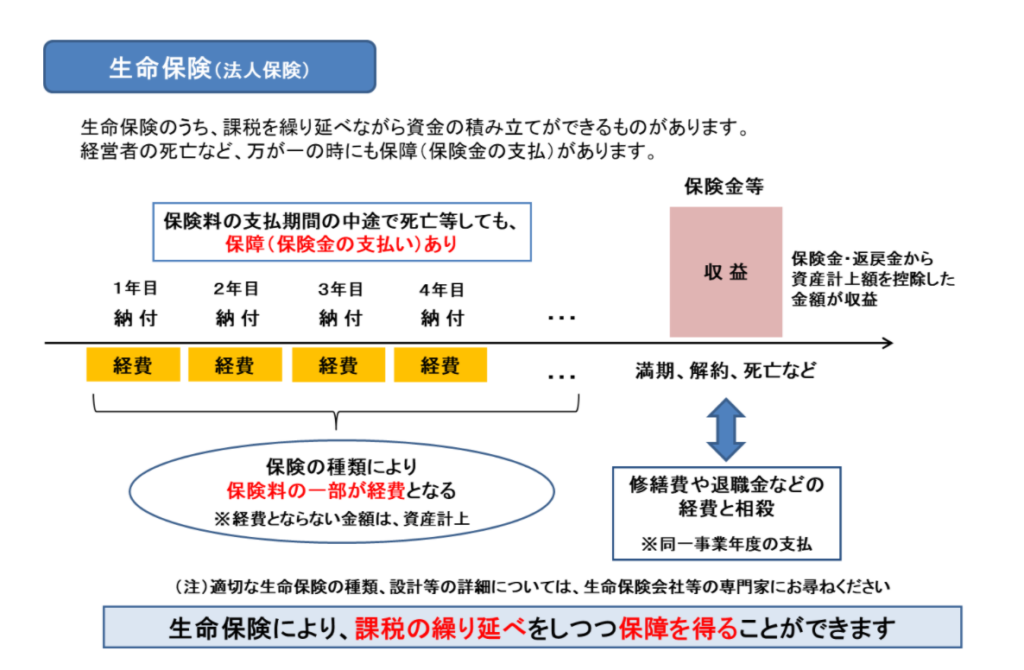

生命保険の活用

生命保険の中にも、課税を繰り延べながら資金の積み立てができるものがあります。

生命保険のうち積み立て機能があるものについては、その保険料の一部しか経費にすることはできませんが、社長の死亡などの経営上のリスクに備えることができます。

個人では生命保険に加入して保険料を支払っても経費にはならず、所得控除での取り扱いとなり、控除額は保険の種類ごとに年間4万円又は5万円が上限とされております。

法人でも、保険の内容によって保険料のうち経費に算入できる金額は制限されますが、それでも個人の所得控除よりは大きくなることが多いです。

ただし、セーフティ共済とは異なり、解約した際に支払った保険料の全額が戻ってくるわけではありません。将来の返戻率にも注意しながら生命保険への加入を検討しましょう。

また、積み立てにはなりませんが、法人で掛け捨ての保険に加入する手法もあります。

定期保険や医療保険などは、解約返戻金が貯まらないタイプの保険ですが、これらの保険料は原則として全額が経費になりますので、個人で加入して所得控除を受けるよりも経費性が高くなります。

ただし、実際に保険事由が発生して受け取った保険金は、法人の収入(益金)となってしまうため注意が必要です。

(個人で加入して保険事由の発生により保険金を受け取った場合には原則として非課税です。)

その際には、法人が受け取った保険金を、お見舞金などの名目で役員に給付することになりますが、社会通念上相当な範囲を超えるお見舞金は、受け取った役員に給与課税されてしまう可能性がありますのでご注意ください。

また、お見舞金の支給などについて事前に社内規定を整備しておく必要があります。

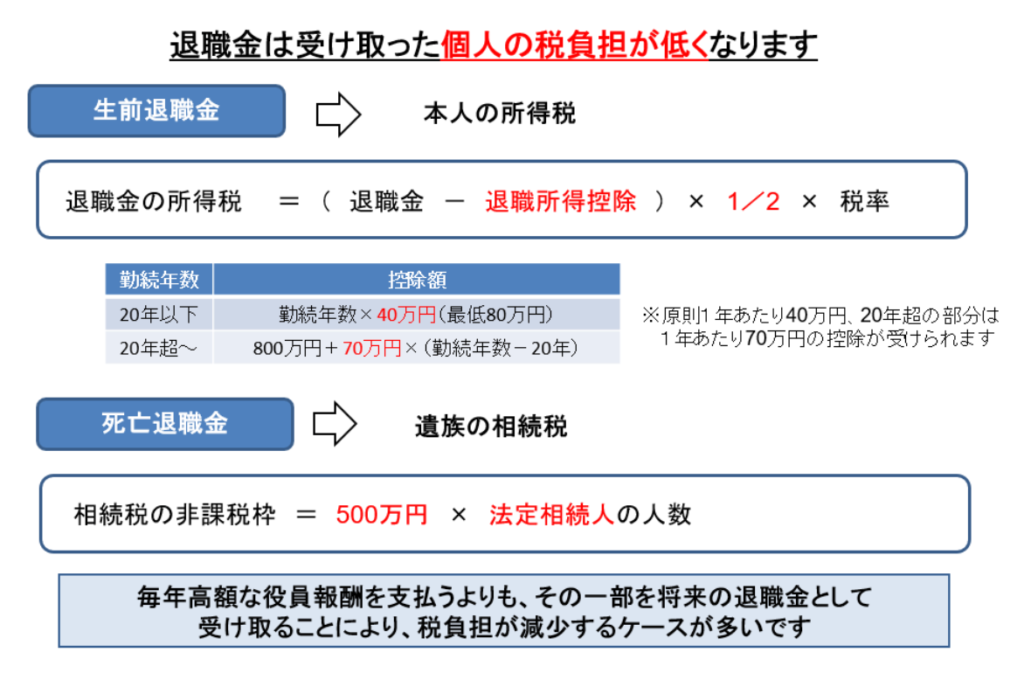

退職金制度の活用

個人オーナーの場合には、自分自身に対し、給与や退職金を支払うことはできませんが、法人の場合には役員に退職金を支給することができます。

ただし、法人が支払った退職金は、いくらでも経費にできるわけではありません。役員に支払った退職金のうち「相当額」までは経費となりますが、不相当に高額な部分は経費とは認められません。

税法上の明確な規定はありませんが、一般的に「相当額」は下記の算式で計算するといわれております。

- 役員の最終報酬月額×勤続年数×功績倍率

※功績倍率は、同規模の同業他社との比較により平均的な倍率の設定が望ましく、一般的に社長の場合には2~3倍になるといわれております。

実際には、形式として退職給与規定を作成し、相当額の範囲内で退職金を支給することになります。

上記で解説した経営セーフティ共済や生命保険について、返戻金や保険金の受給のタイミングで退職金を支給すれば、返戻金等の収入を退職金の経費で打ち消すことができるため、その年度の所得の増加を抑えることができます。

退職金は受け取った個人でも有利

生前に退職した場合、退職金を受け取った個人は「退職所得」として課税されます。

退職所得には所得税が課税されますが、収入に対する税金の負担はかなり低くなります。

退職所得は勤続年数に応じた控除があり、控除後の2分の1しか課税対象となりません。さらに他の所得とは合算せずに税額計算(分離課税)できるため、超過累進税率ではあるものの低い段階の税率が適用される可能性が高いです。

また、死亡後に遺族が退職金を受け取った場合についても、税制上は優遇されております。死亡退職金は「みなし相続財産」として相続税の対象になりますが、相続人の数に応じた非課税枠があり、一定額までは相続税が課税されないこととなっております。

役員が受け取る役員報酬には、所得税・住民税が課税され、社会保険料も徴収されます。

高額な役員報酬を支払い続けるとこれらの負担も大きくなるため、とるべき役員報酬の一部を将来の退職金の支給に回して、少しでも負担を少なくするなどの戦略も検討しましょう。

社宅制度の利用

法人化をした場合に利用できる節税の手法として、社宅制度(借り上げ社宅)があります。

個人で自宅を借りて賃貸住まいをする場合には、役員報酬から所得税等の税金や社会保険料を差し引かれた後の手取額で家賃を支払わなければいけません。

しかし、役員社宅として法人契約で賃借したり、社宅物件そのものを法人で所有したりする場合には、法人にも役員個人にも大きな節税メリットがあります。

借り上げ社宅を前提に、具体的な金額を用いて考えてみましょう。

仮に、社宅の家賃は月額20万円、社長にそのうち月額10万円を負担させたとします。

法人側のメリット

法人は、自らが借主となり家賃を支払うので、支払った家賃は経費になります。

また、社長に10万円の負担をさせているため、10万円は収入となります。

- 【地代家賃】月額20万円×12か月=240万円(経費)

- 【個人負担分】月額10万円×12か月=120万円(収入)

- 【地代家賃(240万円)】-【個人負担分(120万円)】=120万円

法人の所得を年間120万円も減らすことができます。

社長側のメリット

本来、月額20万円の家賃を支払わなければ住めない住宅に月額10万円で住めているため、年間120万円も手取りが増えます。

もし、このときに役員報酬の手取り金額を、個人で月額20万円の家賃を支払う場合の手取り金額と同じ水準まで減らす(役員報酬を年間120万円減らす)と、社長の所得税・住民税・社会保険料を軽減することに繋がります。

社宅制度活用時の注意点

上記では、法人が賃借した住宅を賃貸する例(借り上げ社宅)を前提としておりますが、法人が社宅物件そのもの所有する場合には、その物件の減価償却費や固定資産税などが法人の経費となるなどのメリットがあります。

役員が負担する社宅家賃の設定額

上記のとおり、役員は法人に対して一定額の社宅家賃を負担しなければなりません。

住宅の種類ごとに税法上定められている「賃貸料相当額」よりも低い家賃しか支払っていない場合には、現物給与として役員個人に給与課税がされてしまい、節税効果がなくなってしまいます。

したがって、社宅家賃の設定額には注意が必要です。

▼高所得者向けの節税対策については下記記事でより詳しく解説しておりますので、こちらも参考に御覧ください。

関連記事:【高所得者向け】不動産所得の確定申告で行う節税対策を不動産税理士が徹底解説

不動産管理会社を設立する際に注意すべきポイント

出資者(株主)と社長の決め方

株式会社を設立するのであれば、出資者と社長は別でも構いません。理想的なのは、出資者(株主)や社長を、個人オーナー自身ではなく、その家族、できれば子など下の世代にすることです。

その理由は以下のとおりです。

個人オーナー以外の家族を出資者(株主)にすべき理由

不動産賃貸業を行う法人は安定した家賃収入が得られる反面、収入に結びつく経費が少ないため黒字経営になることがほとんどです。

そのため、法人の株価は年々増加していきます。

個人オーナー(将来の被相続人)が法人の出資者となると、その株式は相続財産を構成してしまいます。

法人の出資者を個人のオーナー以外の家族とすることにより、個人オーナーの相続財産の増加を防ぐことができます。

ただし、複数の子がいる場合、将来承継者となる1人の子だけを出資者としたほうがいいでしょう。

例えば兄弟2人で出資して株主となった場合、仲違いすると経営方針などについて意見の調整が難しくなるリスクがあります。

なお、設立の段階でまだ承継者が決まっていなかったり、子が幼かったりする場合には、当初は自分が株主となり、タイミングをみて承継者に株式を贈与していくという手法もあります。

個人のオーナー以外の家族を社長にすべき理由

法人化の目的は、法人を通じて個人オーナーの所得を家族に分散し、毎年の税金や将来の相続税を節税することです。

したがって社長を個人オーナー以外の家族とし、役員報酬を家族に支給するのが理想的です。

法人の経営上の問題から、やむをえず個人オーナー自身が社長になる場合には、せめて配偶者や子を取締役などの役員にしておきましょう。

代表等の役員給与の額に注意

毎期の役員報酬は、原則として前期の決算終了から3ヶ月以内にその期の役員報酬を決定しなければなりません。

決算間際に利益が出そうだからといって役員報酬額を増額しても、増額部分は税務上の経費として認められません。

また、利益をみて役員にボーナスを出すこともできないため、ご注意ください。

資本金等の額に注意

不動産管理会社は、資本金1円からでも設立できます。

資本金の額により、法人住民税均等割額や消費税の納税義務に影響が出ます。

そのため資本金は1,000万円未満に設定することが望ましいです。税務申告の難易度が上がるからです。

法人と個人の税務申告の違いに注意

個人の場合、一定事項を記載した確定申告書を税務署に提出すれば、個人事業税や住民税の申告は不要です。

これに対し、法人の場合は、下記を申告する必要があります。(東京都特別区は、市町村分も都民税として都税事務所に申告をします。)

- 税務署に法人税・地方法人税

- 都道府県税事務所に法人事業税・特別法人事業税・法人都道府県民税

- 市町村に法人市町村民税

単純に申告書といっても作成する様式が複雑でご自身で申告するものより困難になっています。

不動産管理会社を設立した後も、管理委託方式や一括転貸方式などによって、個人で不動産賃貸収入を得ている場合は、引き続き、個人の確定申告も必要になります。

同族会社の行為計算否認に注意

不動産管理会社で節税するときのリスクとして、「同族会社の行為計算否認」が考えられます。

同族会社の行為や税計算によって、法人税や所得税の負担を減少させる結果になるときは、税務署がそれを否認できるというルールです。

過去には、個人から不動産管理会社に支払われる管理料が、適正額よりも高額であるとして、適正額を超える部分を、個人の不動産所得の必要経費として認めなかった裁決事例などがあります。

事例は管理委託方式のものですが、一括転貸方式であっても、個人の所得を減らすため過度に法人が手数料を徴収することは、同様に注意が必要と考えられます。

【同族会社とは】

代表やその親族など関係者3人以下が、議決権の50%超をもっている会社のことです。

ご自身やご家族で設立した不動産管理会社はすべて同族会社にあたると考えてよいでしょう。

不動産管理会社の設立方法

登記までの流れ

設立する会社の種類を決める

会社法に定める会社には、株式会社と株式を発行しない持分会社があり、持分会社には、合同会社、合資会社、合名会社があります。

一般的には株式で議決権をコントロールできる株式会社と、低コストで設立しやすい合同会社とで迷うケースが多いです。

会社の基本事項を決定する

会社の商号、目的(事業内容)、本店所在地、資本金、役員構成(社員構成)、事業年度などの基本事項を決めます。会社の種類によって、定める内容に違いがあります。

定款の作成・認証

前項の内容などに基づいて、定款を作成します。作成した定款は、登記申請前に公証役場で認証を受けます。

出資をする

資本金の払い込みを行います。

設立登記をする

会社は本店の所在地において登記をすることで、初めて会社として成立します。

登記の申請は、本店所在地を管轄する法務局に行いますが、代表者のマイナンバーカードとICカードリーダライタがあれば、オンラインで登記を申請することも可能です。

なお、設立登記の申請書を受け付けた日が、会社の設立年月日になります。設立日にこだわりたい方は、参考にしてください。

登記申請時の注意点

設立登記の申請には、認証済みの定款、出資の払い込みがわかるもの、会社の印鑑などの準備が必要です。

会社の印鑑については、書面で登記申請をする場合、市町村に登録済みの印鑑とその印鑑証明書を持参し、印鑑届書を提出する必要があります。

一方、オンライン申請の場合は、この提出が任意とされています。

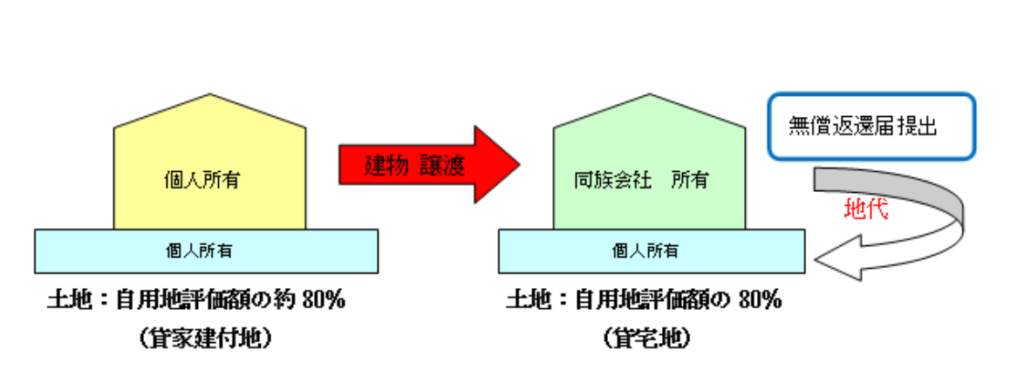

届出書の提出と地代の設定(不動産所有方式による法人化の場合は必要)

不動産所有方式による法人化に際して、建物を個人オーナーから法人に売却した場合、通常は以下の手続が必要となります。

①「土地の無償返還に関する届出書」の提出

本来、建物所有者である法人は、土地所有者である個人に対して多額の権利金を支払って「借地権(土地を使用する権利)」を取得しなければなりません。

しかし、通常はこの権利金の支払をすることがないため、法人は権利金相当額を地主である個人から贈与を受けたとして(受贈益)、法人税が課税されてしまいます。

これを「認定課税」といいますが、認定課税は「土地の無償返還に関する届出書」を提出することにより回避できます。

この届出書は、「法人が建物を撤去する際、個人に無償で土地を返還する」という内容のもので、建物所有者の法人と土地所有者の個人が共同で提出します。

実務上、提出を忘れてしまうことの多い届出書になりますので、提出漏れのないように注意しましょう。

②地代の設定

個人から法人へ建物が移転された後は、建物所有者である法人と土地所有者である個人との間で、土地の賃貸借契約を締結しなければなりません。

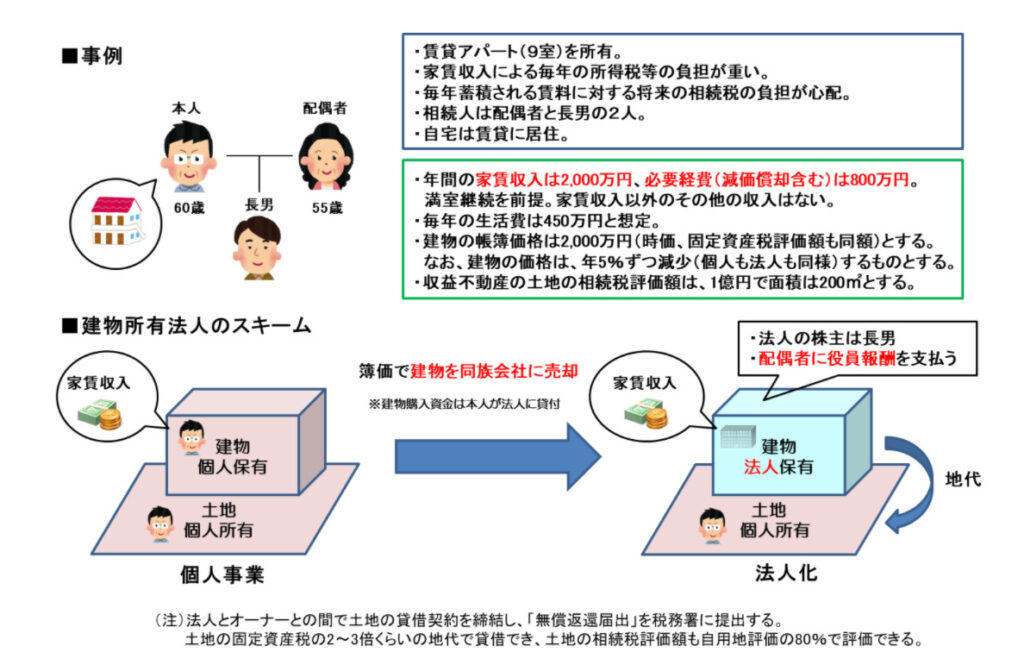

その際にポイントとなるのが、将来の相続を意識した地代の設定です。

もし、地代を土地の固定資産税相当額や無償(ゼロ)とした場合には、個人が所有する土地は相続税法上「自用地」とされ、個人の相続の際に土地の評価減を受けることができません。

したがって、地代の設定は「通常の地代」(土地の固定資産税の2~3倍)とするのが有効です。

通常の地代の場合、土地は相続税法上「貸宅地」とされ、個人の相続の際に自用地評価額と比較して20%の評価減を受けることができます。

不動産管理会社設立時にかかる費用

法人化をして不動産管理会社を設立する際や、その会社を運営していく際には費用がかかります。

法人化をする際にはこれらの費用を節税効果で回収できるかがポイントです。

それでは、それぞれどのようなものがかかるのかをみていきましょう。

法人設立登記の費用

法人を設立するには法務局でその登記をする必要があります。

一般的には司法書士に手続を依頼するケースが多く、その場合には登録免許税のほか司法書士への手数料等が発生します。

これらを含めた設立費用の目安は、合同会社で約20万円、株式会社で約30万円です。

【設立にかかる主な費用】

- 定款の印紙税→4万円(電子定款であれば不要)

- 定款の認証手数料→資本金の額に応じて3万円~5万円

- 登録免許税→株式会社は15万円~、合同会社は6万円~、合名会社・合資会社は一律6万円

- 司法書士の報酬→登記申請を司法書士に依頼した場合、5万円程度の報酬が発生。

不動産の移転費用

不動産所有方式による法人化をする場合、法人へ不動産の所有権が移転することになるため、下記の登記費用や不動産取得税がかかります。

建物を移転する場合

- 登録免許税…建物の固定資産税評価額×2%

- 不動産取得税…建物の固定資産税評価額×3% ※住宅の場合

土地を移転する場合

- 登録免許税…土地の固定資産税評価額×1.5% ※売買の場合

- 不動産取得税…土地の固定資産税評価額×1/2×3% ※宅地の場合

また、銀行等から借入があり抵当権を設定する場合には、債権額×0.4%の登録免許税がかかります。

なお、登記を司法書士に依頼する場合、登録免許税とは別に司法書士に支払う報酬が発生します。

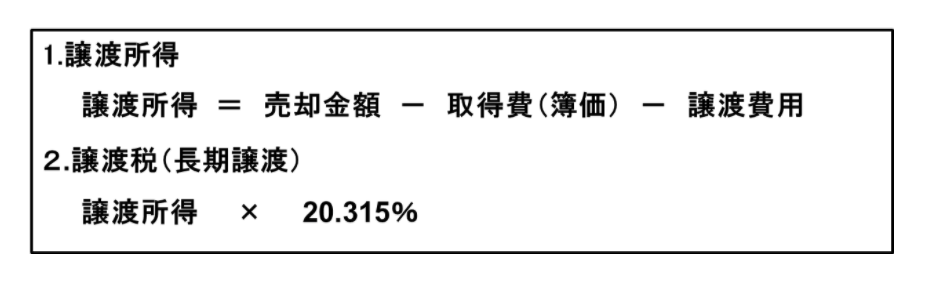

個人に対する譲渡税

不動産所有方式による法人化により、個人から法人に建物(及び土地)を売却する場合には、個人に対して譲渡税がかかることがあります。

譲渡税とは、不動産の売却益(譲渡所得)に対する所得税・住民税・復興特別所得税の総称です。譲渡税の計算方法は下記のとおりです。

個人と法人間の売買金額は、時価で行わければなりません。

例えば、時価1億円、簿価8,000万円の建物を法人に売却した場合、差額の利益2,000万円に対して譲渡税が約400万円課税されます。

一般的には「簿価」又は「不動産鑑定士による鑑定評価額」を時価として、これらの価格を売買金額とするケースが多いです。

前者の場合には利益が出ないため譲渡税がかかりませんが、後者の場合にはその評価額次第で譲渡税がかかることもあります。

※簿価とは、土地の場合にはその取得価額、建物の場合にはその取得価額から減価償却累計額を控除したものとなります。

消費税

住宅用の家賃収入は、消費税が非課税です。

しかし、住宅用の物件であっても建物の売却収入は、消費税の課税対象になります。

法人化により個人から法人に建物を売却した年が、消費税の「課税事業者」である場合には消費税を納税することになりますし、「免税事業者」である場合には納税する必要はありません。

また、売却した年は免税事業者でも、建物の売却収入が1,000万円超の場合には、その2年後は課税事業者になってしまいます。

2年後に別の物件(建物)を売却するときは、建物の売却収入に消費税が課税されますので、注意しましょう。

なお、消費税の課税対象となるのは建物の売却収入のみで、土地の売却収入は消費税が非課税となっております。

毎年の運営にかかる費用

住民税均等割と税理士報酬

個人事業の場合には赤字であれば税金はかかりませんが、法人の場合には赤字であっても住民税の均等割が課税されます。

均等割は自治体や資本金の額などによって異なりますが、最低でも年70,000円はかかります。

また、法人の経理上帳簿付けが必須となりますし、難易度の高い法人税等の申告書も作成しなければならないため、一般的には税理士に依頼することになります。

依頼した場合には賃貸の規模や内容に応じた税理士報酬がかかることになり、個人の確定申告と比較してもその報酬は高くなることが多いです。

役員報酬にかかる社会保険料

社長1人のみの法人であったとしても、役員報酬を支給する場合には社会保険が強制加入となります。

社会保険料の約半分は会社で負担し、残り半分は役員自身が負担します。

社会保険(健康保険、介護保険、厚生年金保険など)の保険料率は、法人負担分と個人負担分を併せると役員報酬の30%近くにも達するため、大きな負担になる可能性がありますので注意しましょう。

不動産管理会社の活用事例

実際に不動産管理会社を設立して法人化すると、どれくらい節税になるのでしょうか。

不動産所有方式(建物所有法人)による法人化により、節税に繋がった事例を具体的に見ていきましょう。

今回の個人のオーナーは60歳、55歳の奥様とお子様が一人いらっしゃいました。年間の家賃収入が2,000万円あり、毎年の経費は800万円かかります。その他、生活費として年間450万円の支出がありました。

事例の前提と法人化のスキームは下記のとおりです。

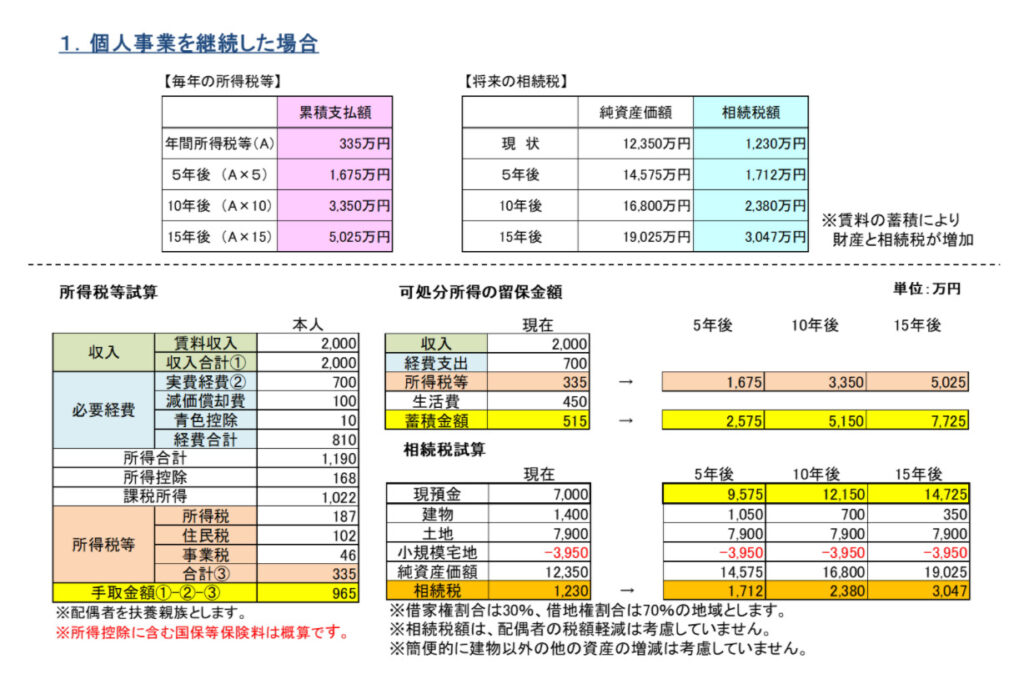

個人事業を継続した場合

現状のまま個人事業を継続した場合、どれくらいの税金がかかるのでしょう。毎年の所得税等と、将来想定される相続税を計算すると下記のとおりとなります。

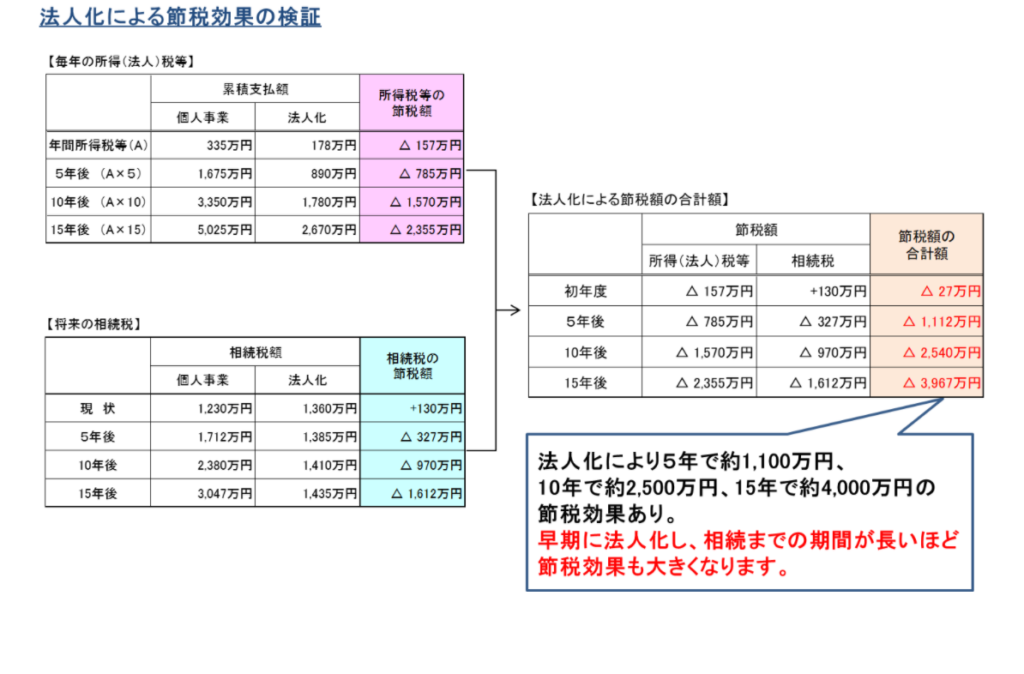

個人事業を継続した場合には、所得税等で毎年335万円も納税をしております。

また、現状で計算した相続税の見込額は1,230万円でした。

毎年多額の所得税等を支払っているため、今後5年、10年と年数を重ねていけばその累積支払額もかなりのものとなります。

そして、家賃収入から経費や税金、生活費などの支出を控除すると毎年515万円が手取金額(相続財産)として残り、これが蓄積して相続財産が増加すると、将来想定される相続税もどんどん膨らんでいきます。

15年後には相続税の見込額が3,047万円となり、現状の相続税よりも約1,800万円も増加することになります。

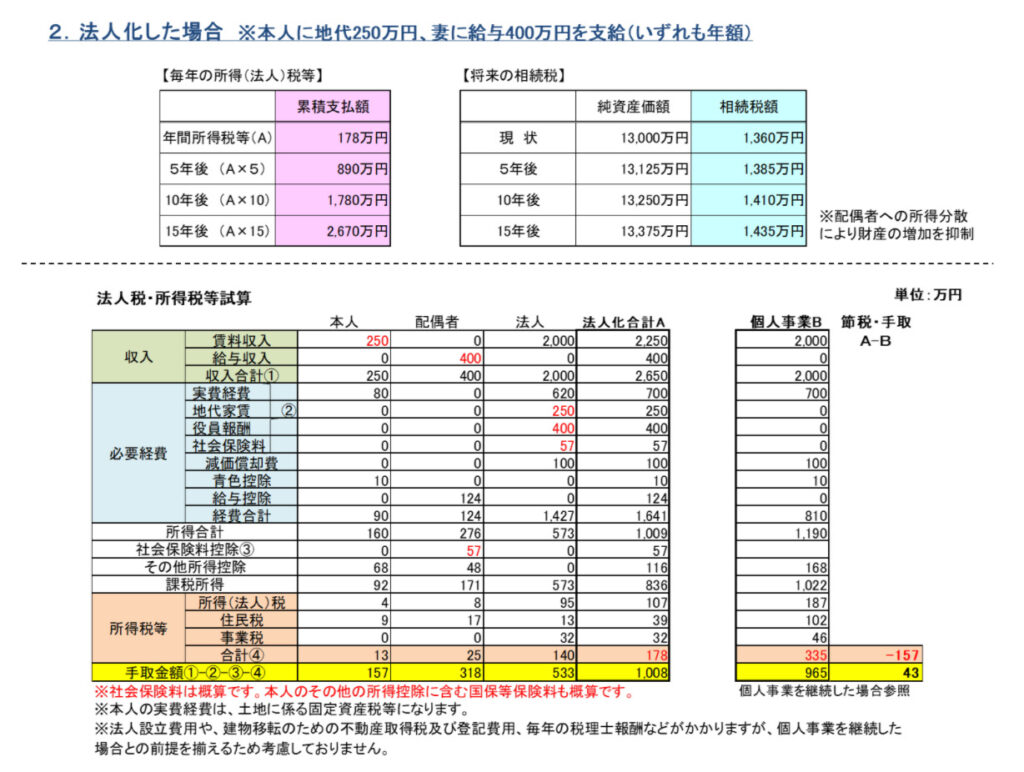

法人化した場合

それでは、今回のスキームにより法人化した場合には、どれぐらいの税金になるのでしょうか。

法人化した後の毎年の所得税等を計算すると、下記のとおりとなります。

法人化した場合では、奥様を法人の社長にして役員報酬を年間400万円支給します。

本人の収入は法人からの地代のみとなり、毎年の所得税等の負担が軽減されます。

役員報酬を受けた奥様が負担する所得税等や、家賃収入を得る法人の法人税等を併せても、納税額は合計で178万円に抑えられます。個人事業を継続した場合よりも、所得税等の負担が毎年157万円も減少します。

ただし、個人・法人のトータルで手取金額は毎年43万円しか増加しておらず、税金が減った分だけ手取金額が増加するわけではないのが分かります。

これは役員報酬を支給すると社会保険への加入が強制となり、社会保険料の支払いという法人化特有のコストが発生するためです。

単純に節税のメリットのみをみて安易に法人化をすると、社会保険料という想定外のコストがかかり、かえって手取金額が減少してしまうこともあります。

法人化をして役員報酬を支給することが前提の場合、必ず社会保険料の負担まで考慮して慎重に判断するようにしましょう。

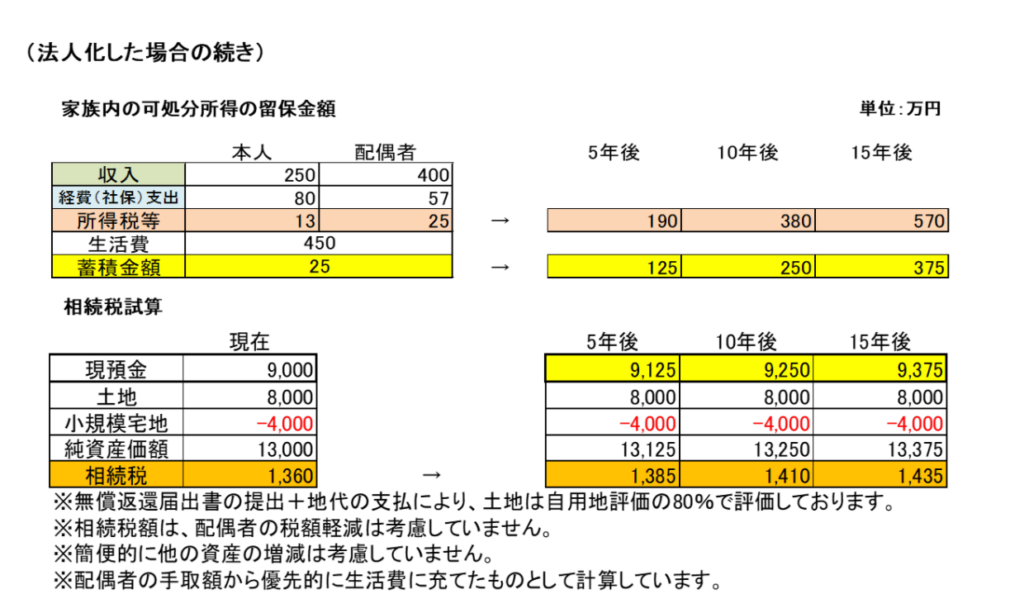

続いて、法人化を前提として将来想定される相続税を計算すると、下記のとおりとなります。

個人事業を継続していれば本人に蓄積されていたはずの財産が、法人を通じて配偶者に渡り(又はその法人自体に蓄積)、本人の相続財産の増加を抑えることができます。

したがって、将来想定される相続税も緩やかな増加となり、15年後の相続税の見込額でも現在から75万円程度しか増加することはありません。

また、あらかじめお子様を法人の株主としたのも、相続税の節税ポイントです。

法人の財務状況が良くなりその株価が上昇したとしても、株式そのものが本人の相続財産ではないため、相続税に影響を与えることはありません。

法人化による節税効果の検証

上記の法人化による節税効果をまとめると、下記のとおりとなります。

毎年の所得税等の節税額と、将来予想される相続税の節税額をトータルすると、法人化により5年で約1,100万円、これが15年にも及べば約4,000万円の節税効果があります。

今回の事例では、法人化により多大な節税効果を受けられる結果となりました。

このように、法人化をする場合には、相続までの年数が長い方が節税できる期間も長くなるため有利です。

毎年多額の税金の支払いに悩まされている方や、将来の相続税が不安な方は、早めに法人化を検討したほうがいいでしょう。

よくある質問

Q1:法人を設立するときの資本金は、いくらでも良いですか。

A1:特に決まりはありませんので、極端な話、1円からでも出資はできます。

ただし、それでは、銀行の信用が得られず法人名義の預金口座を開設できない可能性があります。また、資本金が1,000万円以上となると設立時点から消費税の課税事業者となり、また、1,000万円超となると法人住民税均等割(赤字でも納める必要があります)が7万円から18万円となり税額が上がります(標準税率の場合)。

Q2:株式会社と合同会社はどちらが良いですか。

A2:どちらが良いと、良し悪しがあるものではありません。会社の方向性をコントロールしやすいのは株式会社と言えます。また、設立の費用を安く抑えたいのであれば合同会社を設立した方が良いと考えられます。

【不動産オーナー専門】

不動産法人化の無料相談

不動産の法人化は、「不動産シミュレーション」により毎年の税金だけでなく、不動産の移転費用や相続税への影響等も考慮して判断する必要があります。

ただ「不動産の法人化ができるかどうか」は初回の無料相談でだいたい分かります。

また、法人化を実行する際には、会社設立や税務顧問のご相談も不動産税理士が対応します。

まずは、無料相談をご利用ください。

まとめ

法人化をして不動産管理会社をうまく活用することで、将来にわたり大きな節税効果を得られる可能性があります。

しかし、法人化をする際に考慮しなければならないのは、節税だけではありません。

法人化をすると、当たり前ですが法人に家賃収入が入るため、個人にお金を移すには役員報酬の支給などに手段が限定され、これには所得税等や社会保険料なども負担しなければなりません。

将来マイホームの購入など、個人で一度にまとまったお金が必要になる予定のある方は、安易に引き出して使うことはできないため注意が必要です。

また、将来の相続の際の遺産分割も考慮したうえで、どの物件を法人化するか、どのタイミングで誰に法人の株式を承継させるかも重要になります。

これらはあくまで一例ですが、法人化をするか否かについては、節税以外にも様々な観点から総合的みて判断する必要があり、かなり難易度の高いものとなります。

したがって、まずは不動産や相続に強い税理士に相談をし、法人化をした場合のシミュレーションをすることをお勧めします。

そして、実際に法人化をして終わりではありません。相続までの長い期間において、決算申告だけでなく、適切なタイミングで有効なアドバイスをしてくれるような税理士をパートナーとして、節税対策や賃貸業の承継を進めていくようにしましょう。

監修者情報

-

-

-

-

-

ページタイトルと

URLがコピーされました -

-