相続税の税務調査とは?調査が入りやすい場合や調査を防ぐための対策を解説!

税理士の見解

・相続税の税務調査の調査率は約20%(簡易調査を含む)、特に遺産総額が2億円を超えると調査が行われやすくなる。

・相続税の税務調査では「名義預金」が最もチェックされる。亡くなった方の生前の預金口座の動きは調査でよく調べられる。

・相続税申告は相続を専門とする税理士に依頼すべき。

税務調査を入りづらくする申告書作成のノウハウや、税務調査の豊富な経験を持っている税理士に依頼することで、相続税の税務調査のリスクを減らすことができる。

目次

マルイシ税理士法人の代表税理士の藤井幹久です。

「不動産と相続」を専門とする弊所では、毎年たくさんの相続税申告のご依頼をいただいております。

その中で、「私の相続税申告は税務調査が入りますか?」というご質問をよくいただきます。

申告書を提出する以上、「絶対に税務調査が入りません」とは言えません。

しかし、相続税の申告書を作成・提出する段階からしっかりと対策をすることで、税務調査が入るリスクや、税務調査が入った場合に追徴税額が課されるリスクを、限りなく低くすることはできます。

今回は相続税の調査対象になりやすいケースと、調査を防ぐための対策について解説します。

税務調査はいつ行われる?

税務調査の実施時期は8月~12月が多い

相続税の税務調査は、相続税の申告期限から1年から2年経過した後に実施することが多いですが、法律上は法定申告期限から5年間は調査することが認められています。

1年の中では8月から12月が最盛期であり、その時期に調査の連絡が入ることが多いです。

確定申告期間中に新規の相続税調査が実施されることは少ないですが、確定申告期間が終了した4月から6月にも調査は行われます。

脱税など不正行為で相続税の納税額が少ないことが想定されるときは、調査期間が5年から7年に拡大するため、脱税には大きなリスクが伴います。

申告書を提出してから3年以上経過した後に調査を実施する連絡が入ることもありますので、時効になるまで油断は禁物です。

相続税調査を受ける確率は約20%!

国税庁が令和5年12月に公表した「令和4事務年度における相続税の調査等の状況」によると、令和4事務年度の実地調査件数は8,196件、簡易な接触による調査は15,004件となっています。

令和4事務年度の主な調査対象である、令和2年分の相続税の申告件数は約12万件ですので、相続税の申告書を提出した約20%は税務署から何かしらの接触を受けている計算になります。

「相続税の実地調査」は、資料情報等から申告額が過少であると想定される事案や、申告義務があるにもかかわらず、無申告であると想定される事案等に対して行われる調査です。

「簡易な接触による調査」は、文書や電話による連絡または、面接によって申告漏れや計算誤り等がある申告を是正するための調査をいいます。

一般的な税務調査は「相続税の実地調査」のことを指し、計算ミスなど部分的な誤りを指摘する際は「簡易な接触による調査」が行われることが多いです。

所得税の税務調査を受ける確率は1%程度とされていますので、相続税の税務調査を受ける確率は数字上においても非常に高く、調査を回避するためには効果が見込める対策が必須です。

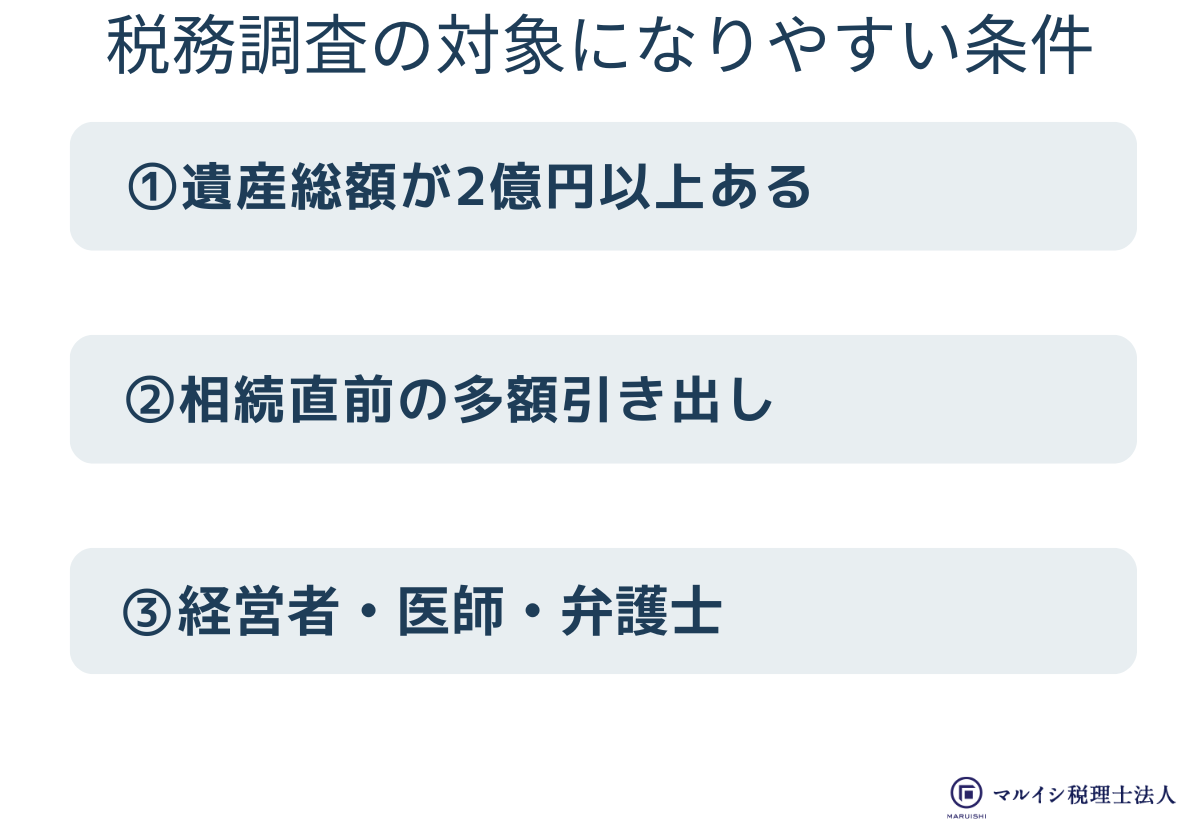

税務調査の対象になりやすい相続とは?いくら以上?

税務署は調査対象者を無作為で選んでいるわけではなく、選定項目に該当する数が多い相続を中心に調査を実施しています。

特に、「遺産総額が2億円以上ある場合」「生前に預貯金からの引き出しが多い場合」には注意が必要です。

遺産総額が2億円以上ある場合

相続税の調査は、遺産総額が1億円以上になると対象者として選定されやすくなり、2億円を超えてくると、申告内容を確認するための調査が行われやすくなります。

遺産総額が大きいほど相続税の税率は高くなり、相続財産が多いほど申告漏れが生じやすくなるため、遺産の大小は調査を受ける確率に影響を及ぼします。

相続税の申告書は、被相続人が亡くなった時点で住んでいた場所を管轄する税務署に提出することになりますが、被相続人がその税務署管内で相対的に財産を多く保有していた人物に該当する場合も、調査対象者として選出されやすいです。

税務署以外、被相続人と同じ地域に住んでいた人の財産状況を把握することはできないため、遺産総額が2億円以下の方でも調査を受ける可能性はある点には気を付けてください。

相続財産に多額の預貯金や現金があり、相続直前に引き出しが多い場合

相続税の税務調査で指摘されやすいのが、現金・預貯金の申告漏れです。

相続税は被相続人が亡くなった時点で保有していた財産すべてが対象となるため、相続開始直前に銀行から引き出したお金も、現金として相続税の申告書に記載しなければなりません。

相続税の納税額を少しでも減らす目的で預貯金からお金を引き出す人もいますが、税務署は銀行口座も調べることができますので、使途不明の入出金が多いと調査対象に選ばれやすくなります。

相続財産の中で預貯金の割合が多いと、財産を蓄積した経緯やお金の使い道を確認するために税務調査を実施することもありますので、申告する際は口座の申告漏れなどにも注意してください。

被相続人が上場企業の経営者・医師・弁護士である場合

税務署は1年間で実施できる調査件数が限られていることから、調査効率を高めるために、増差税額がより多く見込まれる申告書を調査対象にする傾向があります。

上場企業の経営者や医師、弁護士として働いていた方は、いわゆるサラリーマン家庭に比べて多くの財産を築きやすいため、税務調査の対象になりやすいです。

上場企業の経営者は、資産価値の高い自社株を多数保有していることも多く、非上場会社の経営者については、株価の算出方法を巡って税務署と見解が分かれることもあります。

医師や弁護士は継続的に高収入を得られる職業であり、定年になる年齢を過ぎても働き続けることができますし、医師は家系的に同じ職業に就いていることも珍しくありません。

被相続人が高齢で亡くなっていれば、さらにその前の親の相続で多額の財産を引き継いでいることも想定されますので、当時相続した財産の有無を確認するために調査することもあります。

当時の相続で相続税の申告書を提出していれば、税務署に当時申告したデータ等が残っていますので、過去に相続税の申告をした方は注意が必要です。

相続税の税務調査が入りやすいケース、選ばれやすい家庭は?

相続税の税務調査は申告内容に誤りがない場合でも実施されることがありますので、税務署が調査に入りやすい相続の具体的なケースをご紹介します。

①相続税の申告書に誤りがある

②相続財産に見合わない借入額の申告がある

③家族の名義預金が疑われる

④多額の生前贈与が行われている

⑤相続人名義の証券口座に大きな残高がある

⑥相続財産に海外資産が多い

⑦生前の不動産所得や株式売却代金に対して相続税の申告額が少ない

⑧家族自身の資産が膨大

⑨相続税の申告が行われていない(無申告)

⑩税理士へ依頼せずに自己申告している

①相続税の申告書に誤りがある

すべての税目に共通する事項として、提出した申告内容に誤りがあれば高確率で税務署から指摘が入ります。

相続税は亡くなった人が保有していた財産に対して課される税金ですが、課税対象となる財産の保有者(被相続人)と申告する人(相続人など)が別なので、すべての財産を把握するのが難しいです。

財産を隠す意思が無かったとしても、申告漏れがあれば税務調査の対象となりますし、相続財産の評価誤りも指摘されやすいポイントです。

調査担当者からの指摘で、相続人が存在を知った財産が見つかることも珍しい話ではないため、相続人が財産を把握しやすいように、生前から財産整理を行うことも相続税対策の一つです。

②相続財産に見合わない借入額の申告がある

借入額に対してプラス財産の額が小さい場合、税務署は相続財産を隠している可能性や、相続人が把握していない相続財産の存在を疑われます。

プラス財産は不動産や株式、現金・預貯金などをいい、マイナス財産は被相続人が相続開始時点で保有していた借入金や未払いの債務をいいます。

相続税はプラス財産からマイナス財産を差し引いた額をベースに税額計算を行うことになるため、マイナス財産が多いほど相続税の対象となる額は少なくなります。

被相続人のプラス財産が2億円あったとしても、マイナス財産も2億円ある場合には、相続税の対象となる額はゼロ(2億円-2億円=0円)に2相続税は課されません。

一方で、金融機関などから借りたお金は事業に失敗した場合などを除き、別の形で残っていることが多いため、プラス財産の総額に見合わない借入額があると税務調査に入られやすくなります。

③家族の名義預金が疑われる

相続税の税務調査で指摘されやすいのが、家族名義で預金していたお金の扱いです。

名義預金は、銀行口座の名義人とお金の所有者が別であるものをいい、被相続人が配偶者や子、孫の名義で口座開設し、その口座にお金を貯めていたケースなどが名義預金に該当します。

名義上は家族の預貯金だったとしても、口座内のお金が被相続人から振り込まれたお金を原資としている場合、その口座は被相続人の固有財産とみなされ、相続税の課税対象となってしまうことがあります。

名義預金が疑われやすい状況としては、銀行口座の名義人が収入がないのにもかかわらず、多額の残高を有しているケースなどが挙げられます。

専業主婦や未成年者は、継続して収入を得る手段が少なく、大きな財産を築くことは難しいことから、それらの方の預金残高が多いと名義預金が疑われる可能性があるので注意してください。

パートやアルバイトで稼いだ収入をそのまま預金していることや、相続・贈与でお金を取得することもあるので、収入が無い人の口座にお金があるだけで名義預金と認定されるわけではありません。

しかし、被相続人と同じ場所に通帳や印鑑を保管している場合や、名義人が口座内のお金を自由に出し入れできない状況下にあったときは、名義預金として認定されるリスクが高くなります。

④多額の生前贈与が行われている

生前贈与で被相続人からお金を受け取り、そのお金を貯めていた場合も名義預金が疑われる可能性があるので気を付けてください。

生前贈与は年間110万円(基礎控除)までなら贈与税が非課税となっていますので、毎年非課税の範囲内で贈与することで、贈与税を支払わずに財産を家族に移すことができますし、相続税の節税効果も得られます。

注意点として、贈与行為は贈与者と受贈者が贈与を行う認識があって成立するものです。

贈与者である被相続人が家族が知らない間に家族名義の口座を作成し、お金を振り込んでいた場合、税務署は贈与行為を否認することがあります。

名義預金の指摘を回避するためには、贈与契約書などを作成し、贈与者と受贈者が贈与に合意していることを証明することが求められます。

⑤相続人名義の証券口座に大きな残高がある

名義預金の存在と同様、相続人名義の証券会社の口座に多額の残高があるときは、税務調査の対象となりやすくなります。

税務署に狙われやすくなる理由としては、相続人に株式等を購入する資力が無いのにもかかわらず、証券口座に多額の財産を有していることで、生前贈与や名義の貸し出しを疑われるからです。

税務署は銀行口座だけなく、証券会社に対しても調査することができるため、証券会社の口座を開設したタイミングや使用している印鑑、取引内容は把握されています。

相続人に主だった収入が無い場合でも、過去の相続で引き継いだ財産を使用して株式等を購入している場合や、贈与を受けた預金を元手に資産を増やすこともできますので、相続人名義の口座が存在するだけで税務調査を受けるわけではありません。

しかし、税務調査の対象となるリスクは高くなりますので、税務調査を受けたとしても、証券口座の名義貸しではなく、相続人固有の口座であることを証明することが求められます。

⑥相続財産に海外資産が多い 一般の家庭でも?

グローバル化が進み、一般のご家庭でも海外資産を保有していることも珍しくなくなりましたが、被相続人が海外資産を保有していた場合、税務調査に入られる確率は一段階上がります。

海外資産を保有しているだけで調査対象者に選ばれやすくなるのは、相続税を回避するために財産を海外に移動させ、その財産を申告しない納税者が一定数存在するからです。

相続税は原則国内外すべての財産が課税対象となりますが、特定の条件をクリアした場合に限り、国外にある財産は相続税の対象から外れます。

法的に認められた手段を用いて相続税の課税を回避する行為は合法であり、税務調査を受けたとしても追徴課税の対象になることはありません。

しかし、海外に資産を移動させるなどの手段を用いて相続税を回避する方法は、税制改正により年々厳しくなっており、法律で認められていない手段での相続税を回避する行為は、税務調査で指摘されてしまいます。

海外関連事案は相続税の要調査項目の一つとして掲げられていますので、海外に多くの資産を有する方は対策が必須です。

⑦生前の不動産所得や株式売却代金に対して相続税の申告額が少ない

相続税は被相続人が生前保有していた財産に対して課される税金ですので、税務署は相続税の申告書に記載された財産と生前の収入状況を比較し、申告漏れの有無を確認します。

不動産や株式を処分したとしても、財産の形が変わるだけで財産は手元に残るため、生前の不動産や株式の売却代金に対して申告書に記載されている預貯金等の額が少ない場合、調査対象になりやすくなるので注意が必要です。

相続財産は被相続人が長年蓄積した財産がベースとなるため、被相続人の収入が多ければ蓄積される財産も多くなります。

被相続人が不動産賃貸業を営んでいた場合、年齢に関係なく定期的に収入を得ることができますし、財産は基本的に積み上がっていきます。

ただ不動産収入の一部を別口座にプールし、その口座を申告しないことで相続税を回避する手法もあることから、税務署は収入状況からどの程度の財産が蓄積されているか推測して、申告額が少ないと疑われるときは調査で実態解明が行われます。

⑧家族自身の資産が膨大

一昔前まで日本の家庭は夫が働き、妻は家事・育児をするのが一般的でしたので、夫が多額の収入を得ていたとしても、妻自身の財産が大きく増えるケースは限られていました。

妻の両親が資産家だった場合、妻が財産を引き継いだことで多額の資産を取得することもありますが、そのような状況に該当するケースはあまり多くないため、妻が多額の資産を有している場合には、夫からの贈与等が疑われてしまいます。

また、相続人である子や、子の子(孫)が年齢に対して多くの資産を有している場合も同様に、被相続人から生前贈与が疑われるので注意が必要です。

生前贈与を行うこと自体に問題はありませんし、贈与税の申告や相続税申告を適切に行っていれば、仮に税務調査を受けたとしても追徴課税の心配はありません。

しかし、生前贈与に対する贈与税の申告をしていない場合や、被相続人が勝手に家族名義の資産を増やしていた場合には税務調査で指摘されますので、専門家に確認せず中途半端な相続税対策をすると逆効果になります。

⑨相続税の申告が行われていない(無申告)

税務調査は提出された申告内容に誤りがあった場合だけでなく、本来申告すべき人が申告手続きを行っていなかったときも税務調査の対象となります。

相続財産1億円がある人が、1,000万円の財産の申告漏れをしていた場合、1,000万円に対して加算税・延滞税のペナルティが課されることになります。

しかし、相続税が無申告だった場合には、丸々1.1億円が加算税・延滞税の対象となるので、ペナルティとして支払う税額が通常よりも多くなります。

また、期限内に提出した申告書を修正した際に課される「過少申告加算税」と、期限後申告に対して課される「無申告加算税」では、適用される税率が異なります。

過少申告加算税の税率は原則10%なのに対し、無申告加算税の税率は原則15%です。

無申告加算税のペナルティは重く、令和6年1月1日以後に法定申告期限が到来するものについては、納付すべき税額に対して50万円超から300万円までの部分の税率は20%、300万円を超える部分は30%の税率が適用されます。

なお、重加算税についても、過少申告加算税の代わりに課される重加算税の税率は35%、無申告加算税の代わりに課されるものは40%と、無申告加算税に対するペナルティの方が重くなります。

税務署は近年、無申告者の取り締まりを強化していますので、相続税の申告は期限内に済ませてください。

⑩税理士へ依頼せずに自己申告している

相続税の申告書は相続人自身で作成し、提出することも可能ですが、相続人だけで作成した申告書は税務調査の対象となりやすいです。

調査対象になりやすい要因は、税理士が作成した申告書に比べ、申告誤りが発生する確率が高いことにあります。

相続税を計算するためには、すべての財産の相続税評価額を算出しなければならず、評価方法は財産の種類によって異なります。

相続財産が多いほど作成するのに時間がかかりますし、評価方法を誤れば相続税額の過誤納税に繋がるため、申告ミスがあれば税務調査で指摘されるので注意が必要です。

また、相続税は他の税目に比べて税理士関与割合が高く、所得税が約20%の関与割合なのに対し、相続税の関与割合は85%以上と、法人税の関与割合の約80%よりも高いのです。

所得税や法人税は毎年申告する税金なのに対し、相続税は1人の相続につき1回だけなので、相続税の申告に慣れているという相続人はほとんどいません。

したがって、ほとんどの方が相続税の申告を税理士に依頼しているのです。

税理士が関与している申告書も調査対象になることはありますが、確率的には税理士が関与していない申告よりは低くなります。節税の観点だけでなく、税務調査対策として税理士に依頼することも選択肢となります。

相続税の税務調査を防ぐためには?

相続税の税務調査を受ける確率は約20%と高いため、効果的な対策を講じないと調査対象者として選定されてしまいます。

それではどうしたらいいのでしょうか?下記に調査を防ぐための具体的な対策を記載します。

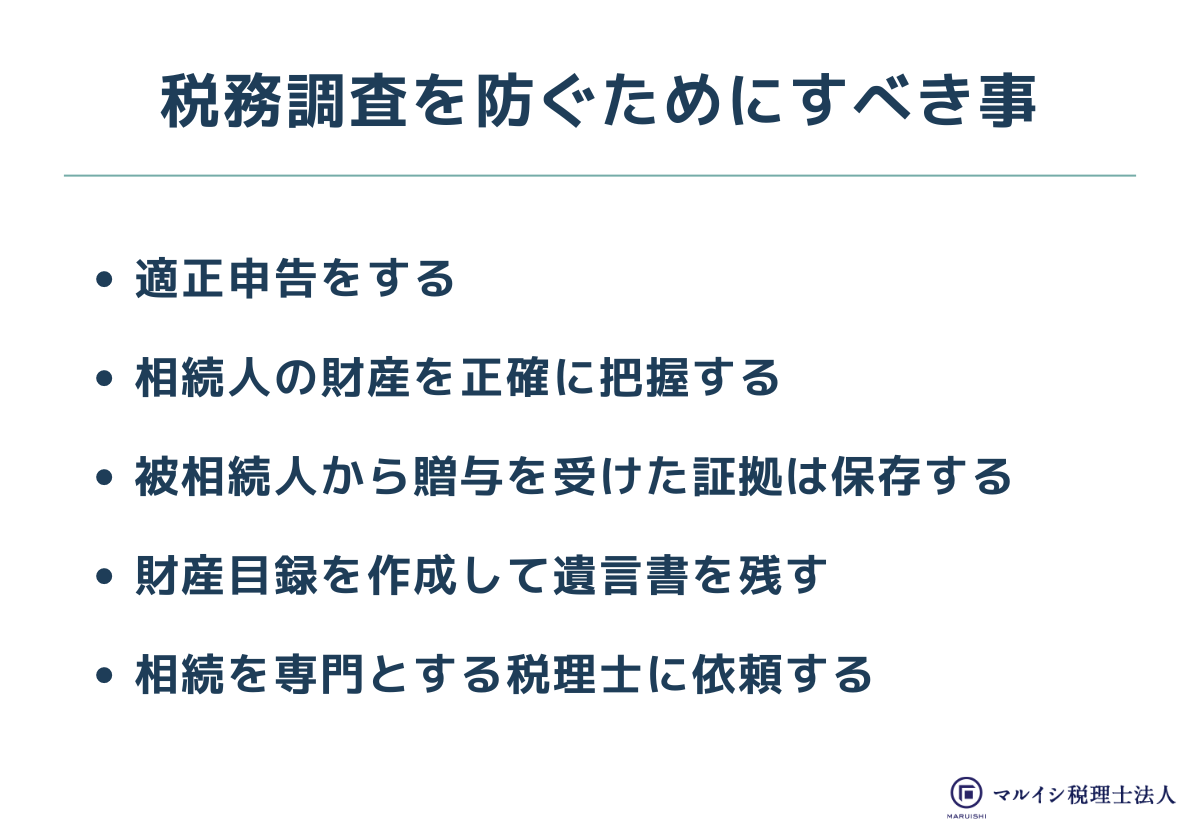

適正申告は税務調査対策の基本

税務調査対策を講じる場合、正しい内容の申告をすることが前提ですし、適正申告は最も効果が高い対策の一つです。

税務署の調査担当者は調査の成果として増差税額を出すことが求められているため、申告漏れの額が多い申告書ほど調査対象になりやすくなります。

反対に、適正申告をしていれば税務署が調査しても増差税額を得られませんので、調査対象者の選定から外れやすくなります。

正しい内容の申告書を提出した場合でも、調査対象者として選ばれることはありますが、申告内容に誤りが無ければ追徴課税の対象にはなりません。

被相続人の資産は正確に把握する

被相続人の全財産を把握しないと正しい相続税の申告書は作成できませんので、相続が発生しましたら、被相続人の財産を漏れることなく把握してください。

申告漏れの財産があればそれだけで調査対象になる確率は上がりますし、新たに把握した財産を相続するためには、相続人間で話し合いを再びしなければなりません。

被相続人と同居していた親族がいれば比較的財産は把握しやすいですが、別居していた場合は財産を確認するのも一苦労です。

また、相続人が知らないだけで、被相続人が実家等から財産を相続していることもあるので、色々な角度から財産の存在を調べてください。

被相続人から贈与を受けた証拠は保存する

贈与した事実を被相続人と受贈者しか把握していない場合、他の相続人に贈与事実を話していないと相続税の申告への加算漏れとなってしまいます。

生前贈与した財産は相続税の対象から外れますが、贈与があった事実を証明できないと贈与行為が否認され、相続財産として課税対象になってしまうことがあります。

税務署は申告漏れや財産隠しが行われていると想定して申告内容を確認しますので、疑われる要素を排除するためにも、「贈与契約書」などの贈与した証拠はできる限り残しておいてください。

なお、相続開始前一定期間内に被相続人から贈与された財産は、相続税に加算しなければなりませんので、相続が発生する直前に行われた贈与については、相続税への加算漏れに気を付けてください。

財産目録を作成して遺言書を残す

相続人間で話し合いができないと、相続財産の把握漏れが生じやすく、税務調査の対象となる可能性が高くなります。

相続後に相続人間で話し合いが難航すると想定される場合には、被相続人が生前に財産と債務を財産目録などに取りまとめて、遺言書を作成しておくと、財産債務の申告漏れを防ぐことができます。

相続が発生する前から税理士などの専門家に相談して対策を講じておきましょう。

相続を専門とする税理士に依頼する

1人の税理士が1年間に担当する相続税申告の件数は、平均で1〜2件といわれています。

一般的な税理士にとって、相続税申告は日常的によく引き受ける仕事ではありません。

相続財産は種類ごとに相続税評価額の算出方法が違いますし、評価額が違えば相続税額も変動します。

適正な申告書を作成するためには知識だけでなく、相続税の申告書作成に慣れていることも重要です。

税理士は税の専門家ですが、相続税は特殊な税金であり、専門とする税理士に依頼するのが得策です。

相続税に精通していない税理士に依頼してしまうと節税できないだけでなく、調査対象者として選定されやすくなるので注意してください。

相続税の税務調査の種類は?

税務署は申告内容を確認するための手段として税務調査を行いますので、申告書を提出した納税者だけでなく、無申告の納税者も調査対象です。

税務調査の種類には「任意調査」と「強制調査」があり、どちらの調査に該当するかで調査担当者や調査内容は変わります。

「任意調査」は、納税者の同意の下で行われる調査をいい、実施されている大部分の税務調査は任意調査です。

納税者の同意があることを前提に調査をすることから、税務署の調査担当者が知らない間に自宅や事務所に入ることはありませんし、調査に必要なことでも勝手にタンスや金庫を調べることはしません。

一方で、任意調査でも基本的に税務調査を拒むことはできないため、税務署から調査を実施する旨の連絡があったときは、調査に協力しなければなりません。

税務調査は原則として事前連絡が入りますが、納税者が調査への協力を拒んだ場合には、無予告で調査することが認められています。

また、調査に非協力的な納税者に対しては厳しい聴き取り等が待ち構えていますので、調査を受けることになったときは、冷静に対応することが大切です。

「強制調査」は脱税犯に対する調査で、納税者の同意を得ずに実施することが認められている調査手法です。

任意調査は税務署の職員が担当するケースがほとんどですが、強制調査は「マルサ」の名称でも知られている、国税局査察部の職員が担当者として行います。

強制調査は任意調査と違い、ある日突然担当者が自宅や事務所に訪れ、調査を始めます。

調査に必要であると判断すれば、担当者の判断で関係書類を押収することが認められており、イメージとしては警察の家宅捜索に近いです。

強制調査の対象となるのは悪質な脱税犯に限られ、実施するためには裁判所の令状が必要となるため、申告内容に誤りがあっただけで強制調査を受ける心配はありません。

よくある質問

Q.相続税申告について税務調査を受けたくないのですが、税理士をどのように選んだらいいですか?

A.多くの税理士事務所は、相続税申告について初回無料の面談相談を行っています。面談相談の際に、税務調査ついてどのように対策しているかを確認するとよいでしょう。

https://maruishi-tax.jp/menu/declare3/

まとめ

相続税は他の税目に比べて調査を受ける確率が高いです。生前から節税だけでなく、税務調査を防ぐための対策を講じることが求められます。

相続税の申告書の内容に不備があれば調査対象として狙われやすいのはもちろんのこと、指摘されれば本税だけでなく加算税・延滞税を余計に支払うことになります。

節税についても、土地の評価の仕方などで依頼する税理士次第で数百万単位で相続税額に違いが出ることがあります。

税務調査が実施されると、税務職員が自宅に来たり、プライベートなことを質問されたり、長期間にわたり預金口座を調べられたりするなど、心理的なストレスも大きくなります。

相続を専門とする税理士も増えていますが、その中でも、税務調査を防ぐ申告書作成のノウハウを持ち、税務調査対応の経験が豊富な税理士に依頼するとよいでしょう。

【不動産オーナー専門】

相続税申告・相続対策の無料相談

相続税申告は、不動産の評価に精通した不動産税理士が、税額を最少にして税務調査が来にくい申告をします。

また、相続時の不動産所得や不動産売却の確定申告も含め、相続にかかる税金を総合的に節税します。

相続対策は、「分割」「節税」「納税資金」「承継」の観点から現状把握を行った上で、プランを作成し実行支援までトータルサポートします。

不動産専門家による不動産対策や弁護士による遺言書作成なども含め、専門家が「理想の相続」の実現をお手伝いしています。

まずは、無料相談をご利用ください。

監修者情報

-

-

-

-

-

ページタイトルと

URLがコピーされました -

-