死亡保険金の受取人は誰がいい?相続人以外が受け取った場合や税金の計算方法、手続きについて解説

税理士の見解

「死亡保険金と税金についてのポイント」

・死亡保険金は、状況により相続税・所得税・贈与税が課税されるため契約内容の確認が必要

・死亡保険金(※)は、相続人を受取人にすると「死亡保険金の非課税限度額」の適用ができるため、相続税の節税効果がある

※契約者・被保険者が被相続人の場合

目次

皆さん、こんにちは。

マルイシ税理士法人の税理士の鈴木です。

相続税対策の一環として、生命保険契約に加入している方も多いと思いますが、死亡保険金は、保険契約者や保険料の負担者、受取人の関係性によって課される税金の種類が変わります。

相続人以外の人が死亡保険金を受け取る際には、相続税の申告手続き等が必要になることがあります。

そこで今回は、死亡保険金に対する税金の取り扱いと、相続人以外が取得した際の計算方法について解説します。

死亡保険金に関する基礎知識・理解すべきポイント

死亡保険金に対する税金は、契約者・被保険者・保険料の負担者・保険金の受取人に該当する人の立場によって取扱いが異なります。

死亡保険金を受け取った際は、被保険者・負担者・受取人に該当する人を確認してください。

死亡保険金とは?

死亡保険金は、死亡保障の付いている生命保険等に加入し、被保険者の死亡が原因で支払われる保険金をいいます。

被相続人(亡くなった人)が被保険者として生命保険に加入していた場合、被相続人が亡くなった場合に死亡保険金が支払われます。

契約者・被保険者・負担者・受取人の関係

基本的に、契約者と保険料の負担者は同一人で、契約者が保険会社に契約の申し込みを行い、保険料を支払うことになります。

なお、保険契約時点に保険の受取者を決めることになりますが、死亡保険金の受取人は、原則的に2親等以内の血族等とされているため、配偶者や子に設定することが多いです。

また、内縁者などの第三者であっても要件を満たせば受取人に指定できる可能性があります。

受取人として指定できる範囲

死亡保険金の受取人となることができるのは、原則として配偶者・一親等または二親等の血族です。

一親等の血族に該当するのは子または親であり、二親等の血族に該当するのは祖父母、兄弟姉妹、孫となります。

受取人として指定できる人に制限があるのは、生命保険を利用した不正を防ぐためです。

受取人を自由に指定できてしまうと、死亡保険金を得ることだけを目的に保険契約を結ぶケースが発生してしまうため、受取人として指定できる範囲が定められています。

一方で、保険金の受取人として複数人を指定することはできますので、配偶者と子が死亡保険金を受け取れるように設定することも可能です。

受取人指定の特例と変更方法

死亡保険金の受取人に関する例外として、内縁関係や事実婚関係にある人は一定要件を満たせば受取人になれるという点があります。

要件は、当事者に戸籍上の配偶者がいないことや一定期間の同居、生計を一にしていることなどがあり、受取人指定をする際には保険会社から戸籍謄本等の提出が求められることもあります。

同性パートナーについては、「パートナーシップ証明書」を提出することで受取人指定ケースもあるため、具体的な条件・必要書類は契約している(契約する)保険会社に確認してください。

受取人の変更は、死亡保険金の支払事由が生じるまでであれば可能ですが、変更する際は被保険者の同意が必要です。

相続人以外が死亡保険金の受取人となる場合

死亡保険金は金額が大きいため、誰を受取人として指定するかはとても重要です。

相続人以外に保険金が支払われる条件と事例

法定相続人に該当しない人でも、一親等や二親等血族に該当する人については受取人になることが可能です。

相続人以外の人が死亡保険金の受取人として指定されるケースとして多いのが、独身時代に保険契約をした際、当時の相続人だった両親や兄弟姉妹を受取人に指定した場合です。

子がいない独身者の場合、法定相続人は両親となり、両親および直系尊属(祖父母等)が亡くなっているときは、兄弟姉妹が法定相続人となります。

配偶者は、無条件で法定相続人となるため、結婚(婚姻)したことで相続順位の最も高い人が相続権を失うことはありません。

保険契約後に子が誕生したときは、法定相続人が親から子に移動しますが、法定相続人に該当する人が変わったとしても、変更手続きをしない限り保険金の受取人は同じ親のままです。

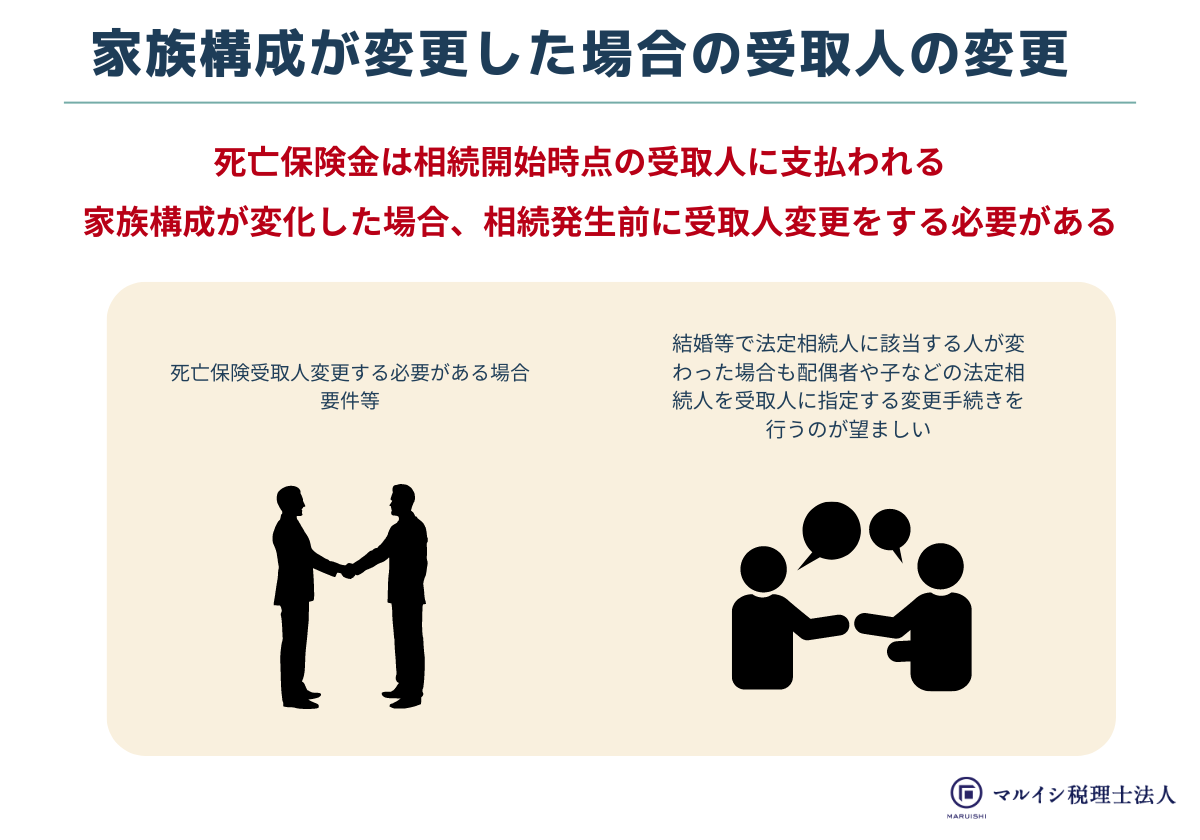

変化する家族構成と受取人の変更

死亡保険金は相続開始時点の受取人に対して支払われることになるため、家族構成に変化が生じた際は、相続が発生する前に受取人を変更する必要があります。

結婚等で法定相続人に該当する人が変わった場合、法定相続人以外の人を受取人とする理由が無ければ、被相続人の死亡後の家族の生活費を確保するためにも、配偶者や子などの法定相続人を受取人に指定する変更手続きを行うことが望ましいです。

また、相続税の計算においても、相続人が死亡保険金を受け取ることで死亡保険金の非課税枠を利用できるため、受取人が誰なのかを確認し、適正に変更の手続きをすることは重要です。

保険金を受け取った際に関わる税金

保険金を受け取った際の税金の種類と、各税金の計算方法を紹介します。

死亡保険金にかかる税金の種類

死亡保険金の課税関係については、次のとおりです。

交通事故や病気などで被保険者が死亡し、死亡保険金を受け取ることになった場合には、被保険者、保険料の負担者および保険金受取人の立場に応じて、相続税・所得税・贈与税のいずれかの課税対象になります。

【死亡保険金に対して課される税金】

| 被保険者 | 負担者 | 受取人 | 税金の種類 |

|---|---|---|---|

| A | A | B | 相続税 |

| A | B | B | 所得税 |

| A | A | A | 贈与税 |

①相続税の課税対象

相続税の課税対象となるのは、被保険者と保険料の負担者が同一人の場合です。

夫(A)が被保険者となっている生命保険の保険金を夫(A)自身が負担し、死亡保険金を妻(B)が取得した場合、その死亡保険金は相続税の課税対象となります。

②所得税の課税対象

所得税の課税対象となるのは、保険料の負担者と保険金受取人とが同一人の場合です。

夫(A)が被保険者となっている生命保険の保険金を妻(B)が負担し、死亡保険金を妻(B)が取得した場合、その死亡保険金は所得税の課税対象となります。

③贈与税の課税対象

贈与税が課税されるのは、被保険者・負担者・受取人がすべて異なる場合です。

夫(A)が被保険者となっている生命保険の保険金を妻(B)が負担し、死亡保険金を子(C)が取得した場合、その死亡保険金は贈与税の課税対象となります。

相続税・所得税・贈与税に該当するパターンと各計算方法

①相続税の場合

受取人が被保険者の相続人の場合、死亡保険金は相続により取得したものとみなされ、相続税の課税対象となります。

相続人以外の方が受取人となったときは、遺贈により死亡保険金を取得したものとみなされ、これも相続税の課税対象となります。

なお、相続税の対象となる死亡保険金は、原則として、受け取った死亡保険金の額ですが、死亡保険金を年金で受け取るときは、年金を受け取る権利に対して相続税が課されます。

また、相続税の対象となる死亡保険金に対しては、非課税限度額あります。

そのため、相続人が取得した死亡保険金が非課税限度額以内であれば、死亡保険金に対して相続税は課されません。

②所得税の場合

所得税の対象となる死亡保険金を一時金として受け取った場合、一時所得に該当します。

一時所得の対象となるのが死亡保険金以外に無い場合、受け取った保険金から払込保険料または掛金の額を差し引き、そこから一時所得の特別控除額(50万円)を控除し、超過部分に2分の1を乗じて一時所得の課税対象額を算出します。

※さらに他の所得と合算される際に1/2とされます。

所得税の対象となる死亡保険金を年金で受け取った場合には、公的年金等以外の雑所得の対象です。2

その年に受け取った年金の額から、その金額に対応する払込保険料または掛金の額を差し引いた額が雑所得となります。

③贈与税の場合

贈与税の対象となる死亡保険金を取得した場合、原則は受け取った額が課税対象となり、年金として受け取ったときは、年金を受け取る権利が贈与税の課税対象となります。

税金計算の具体例

・死亡保険金の額:2,000万円

・払込保険料:600万円

・死亡保険金の受取人:妻

【相続税に該当する場合】

・保険金は一時金として取得

(500万円×3人)=1,500万円(非課税限度額)

2,000万円-1,500万円=500万円(課税対象金額)

【所得税に該当する場合】

・保険金は一時金として取得

2,000万円-600万円-50万円(特別控除)=1,350万円(一時所得の金額)

1,350万円×1/2=675万円(総所得金額)

【贈与税に該当する場合】

・保険金は一時金として取得

2,000万円(課税対象金額)

死亡保険金の手続き方法と節税目的で活用する際の注意点

死亡保険金は節税対策として活用することもできますが、受取人になる人の立場によってはその効果が得られない可能性があります。

法定相続人以外が死亡保険金を受け取るデメリット

相続人が受け取った死亡保険金が非課税限度額を超える場合、超えた部分が相続税の課税対象となりますが、相続人以外の人が取得した死亡保険金に対しては、非課税控除の適用がありません。

法定相続人が4人いる場合の非課税限度額は2,000万円(500万円×4人)ですが、相続人以外の人が死亡保険金を受け取ってしまうと、2,000万円の非課税限度額を死亡保険金から差し引くことができません。

相続放棄をした相続人がいる場合、非課税限度額の計算上においては、放棄がなかったものとして法定相続人の数をカウントします。

しかし、相続放棄者が死亡保険金を受け取ったときは、非課税限度額を適用できませんので注意してください。

また、配偶者および一親等の血族等以外の人が納める相続税が発生する場合には、2割加算の対象となります。

相続税の2割加算は、相続税の納税額が2割増しになる規定で、相続財産を取得した人が配偶者および一親等の血族等以外のときは、相続人であったとしても2割加算は適用されます。

保険金の受取手続きをスムーズに進めるためのポイント

相続が発生したら、契約している保険会社に連絡し、死亡保険金の受取事由が発生したことを伝えてください。

連絡する際は保険証券番号などを聞かれますので、下記の事項を連絡前に確認しておくとスムーズに手続きができます。

【保険会社から聞かれる事項】

- 保険証券の番号

- 被相続人の氏名

- 死亡日

- 死亡原因(病気や事故など)

- 保険金受取人の氏名

- 保険金受取人の連絡先

- 死亡前の入院や手術の有無

保険会社に死亡したことを伝えると請求書等が送付されますので、必要書類を揃えて提出してください。

【保険金を受け取るために用意する書類】

- 請求書

- 保険証券

- 被保険者の住民票

- 受取人の戸籍謄本(抄本)

- 受取人の印鑑証明(印鑑登録証明書)

- 死亡診断書または死体検案書

- 保険会社ごとに求められる書類

まとめ

死亡保険金は契約内容によって課税関係が変わります。

死亡保険金の受取人は相続発生後には変えられませんので、家族構成や生活状況が変化した際は、生前中に受取人の変更を検討してください。

死亡保険金は、上手く活用すれば相続税対策となりますし、相続税の納税資金を確保する用途としても役立ちます。

家庭によって最適な相続税対策の仕方は異なりますので、相続税専門の税理士に相談しながら、様々なシミュレーションを行った上で対策を実行してください。

【不動産オーナー専門】

相続税申告・相続対策の無料相談

相続税申告は、不動産の評価に精通した不動産税理士が、税額を最少にして税務調査が来にくい申告をします。

また、相続時の不動産所得や不動産売却の確定申告も含め、相続にかかる税金を総合的に節税します。

相続対策は、「分割」「節税」「納税資金」「承継」の観点から現状把握を行った上で、プランを作成し実行支援までトータルサポートします。

不動産専門家による不動産対策や弁護士による遺言書作成なども含め、専門家が「理想の相続」の実現をお手伝いしています。

まずは、無料相談をご利用ください。

監修者情報

-

-

-

-

-

ページタイトルと

URLがコピーされました -

-