相続税の納付書の入手方法は?書き方や納付方法についても解説

税理士の見解

・納付方法は複数あるが、納付書以外では納付額に上限があったり、手数料が発生したり、手続に時間を要したりするため、納付書による納付が望ましい

・納付期限より前に納付方法を選択して、予め準備をしておく事が重要

目次

マルイシ税理士法人の税理士の長谷川です。

相続税の申告のご依頼をいただく際に、お客様から「相続税の申告は先生にお願いするとして、納税はどのように行ったらよろしいでしょうか?」というご質問をよくいただきます。

相続税は、相続の開始があったことを知った日の翌日から10か月以内に納税をしなければなりません。

納税をするためには、原則として「納付書」という書類を作成し、納税者の方自身が銀行窓口などに持参して納付する事になります。

本記事では、納付書の作成方法や納付場所、他の手段による納付方法について解説していきます。

相続税の納付書について

納付書の基本情報

納付書とは、公的機関等に対し、税金や社会保険料などを納めるための書類です。

主に現金払いで納める際に使用するもので、対応する窓口に持参して提出することにより、納付を行うことができます。

相続税の納付書とは何か?

相続税の納付書とは、相続人が自身の相続税を、税務署に納付するために用いる書類のことです。

相続税の申告書に記載した相続税額を、相続税の納付書で納める流れになります。

ただし、相続税の申告書が連名で作成できることに対し、相続税の納付書は1人につき1通でなければなりません。

注意すべきことは、相続税の申告書の提出と納税は、まったく別の手続きであることです。

「相続税の申告書は税務署に提出したが、そのまま帰ってしまい納税し忘れた」ということがないようにしましょう。

納付書どこでもらえる?入手方法と必要枚数

・納付書の入手方法

相続税の納付書がどこでもらえるのかというと、最寄りの税務署です。

相続税の納税先となる税務署は、被相続人の亡くなった時の住所地を管轄する税務署ですが、納付書をもらうのみであれば、どこの税務署でも構いません。

他の入手場所としては、金融機関があります。

ただし、必ずしも置いてあるわけではないため、確実に入手するには、最寄りの税務署に行くことをおすすめします。

なお、納税額が30万円以下であれば、コンビニで納付することも選択できます。

その場合、コンビニに持参するのはこの納付書ではなく、専用のQRコードです。

このQRコードは、税務署の窓口や国税庁のWebサイトで作成できますので、納付書を書きたくない方は覚えておきましょう。

・納付書の必要枚数

相続税の納付書は、納税者1人につき1枚ずつ使用します。

書き損じに備えて、必要な人数分より少し多めにもらっておきましょう。

【記入例を紹介】相続税の納付書の記入方法

相続税の納付書の記入方法を、納付書の左上の項目から順に説明します。

納付書の記入要領

・年度

相続税を納付する日を基準に、「年度」を記載します。

ここでいう「年度」とは、国の会計年度のことであり、小学校などの年度と同じです。

例えば令和6年4月1日から令和7年3月31日までが「令和6年度」になります。

例:令和6年10月1日に相続税を納付する場合→「06」

・税目番号

相続税の番号である「050」を記載します。

・税務署名

被相続人の亡くなった時の住所地を管轄する税務署名を記入します。

相続税申告書の提出先の税務署と同じです。

例:新宿税務署の場合→「税務署」の文字の前のスペースに「新宿」と記載します。

(※)相続税を納付する人の住所地の税務署ではないことに注意しましょう。

(※)税務署で納付書をもらう際、納税先の税務署の名前を伝えると、納付書に印字してもらうことができます。

・税務署番号

上記の税務署の税務署番号です。

税務署の窓口や国税庁の電話相談センターなどで確認できます。

(※)税務署で納付書をもらう際、納税先の税務署の名前を伝えると、納付書に印字してもらうことができます。

(※)その次の整理番号には、何も記入しません。

・税目

記入欄が小さいのですが、「相続」と記入します。

(※)その下の「信託の名称」には何も記入しません。

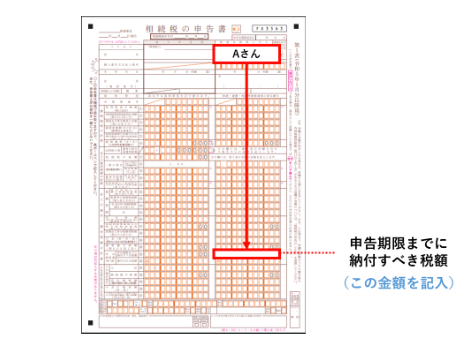

・本税

相続税の申告書に記載されている「申告期限までに納付すべき税額」を記入します。

例えば、Aさんの納付書では、Aさんの「申告期限までに納付すべき税額」を記入します。

・合計額

本税と同じ金額を記入します。 金額の左側に「¥」マークを付けます。

例:(本税)350,000→(合計額)¥350,000

・納期等の区分

右端の「納期等の区分」については、「(自)年月日」の欄に相続の開始日、つまり被相続人が亡くなられた日を記入します。

その下にある「(至)年月日」には、何も記入しません。

例:相続開始日が令和6年5月1日である場合→上段の(自)年月日の欄に「060501」

・申告区分

「確定申告」の番号「4」に〇を付けます。

・住所(所在地)・電話番号

左下の「住所(所在地)」には、被相続人(亡くなられた人)と相続人(ご自身)の住所を、次のとおり二段に分けて記入します。電話番号はご自身のものを記入します。

【記載例】

被相続人:東京都新宿区〇〇・・・

相続人:東京都中央区〇〇・・・

・氏名(法人名)・フリガナ

被相続人(亡くなられた人)と相続人(ご自身)の氏名を、次のとおり二段に分けて記入します。

その下の「フリガナ」は「相続人」(ご自身)のものを記入します。

(記載例)

被相続人:甲野 太郎

相続人:甲野 和子

フリガナ:コウノ カズコ

納付書の誤記時の対応

相続税の納付書は、黒のボールペンで記載することが一般的です。

書き間違えた場合は、二重線を引いて修正し、その上に正しい内容を丁寧に記入します。

修正テープを使用して書き直すことはできません。

なお、相続税の納付書は「合計額」の部分のみ、たとえ二重線でも訂正してはいけないことになっています。

そのため「合計額」を間違えてしまうと、その納付書は使えず、新しい納付書にすべて書き直すことになります。

この理由から、先に「本税」・「合計額」を記入するのも手かもしれません。

相続税どこで払う?納付方法と期限

相続税の納税に際して、必ずしも納付書を用いる必要はありません。

納税する方にとって利用しやすい方法を選ぶことが大切です。

納付手段の選択

相続税の納付手段は、大きく現金納付とキャッシュレス納付に分けることができます。

現金納付に分類される納付手段には、この記事で解説した納付書による窓口納付とコンビニ納付があります。

キャッシュレス納付には、クレジットカード納付、スマホアプリ納付、ダイレクト納付、インターネットバンキング納付があります。

以下、一つずつ解説します。

・納付書による窓口納付

相続税の納付書を、最寄りの金融機関(銀行、郵便局等)または管轄の税務署の窓口に提出して納付する方法です。

特に注意点やデメリットのない基本的な納税方法ですが、上記のとおり、納付書の用意が必要であることと、提出先の窓口が開いている時間帯にしか納付できないため、利用しづらい方もいらっしゃるかも知れません。

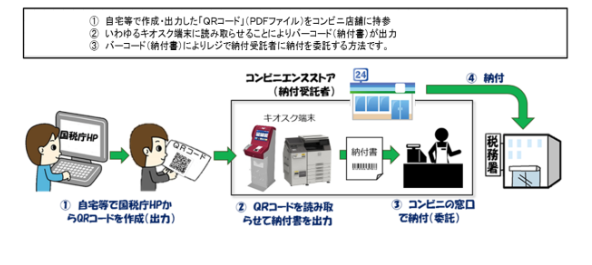

・コンビニ納付

専用のQRコードを発行し、コンビニで現金納付する方法です。電子マネーは使えません。

このQRコードは、国税庁のWebサイトや税務署で発行することができます。

【画像出典】国税庁: G-2-6 コンビニ納付(QRコード)より

注意点は、納税額が30万円以下の場合にしか使えないことです。

支払い後は、領収書の代わりに払込受領証をもらえます。

・クレジットカード納付

「国税クレジットカードお支払サイト」から、クレジットカードで納付する方法です。

ポイントがつくかどうかはカード会社の規約によるとされています。

自宅からいつでも納付ができる等のメリットがありますが、独自の決済手数料がかかることに注意が必要です。

また、領収書にあたるものは特に発行されないため、必要な人も気をつけましょう。

【参考】国税庁:クレジットカード納付の手続

・スマホアプリ納付

国税庁が指定したアプリ(〇〇Pay)による納税方法です。

国税庁のWebサイトによると、下記のアプリが利用できるとされていますが、納税の際は、かならず最新情報をご確認ください。

【画像出典】国税庁: G-2-5 スマホアプリ納付の手続

決済手数料はかかりませんが、領収書は発行されません。

30万円以下の納税にしか利用できない点に注意してください。

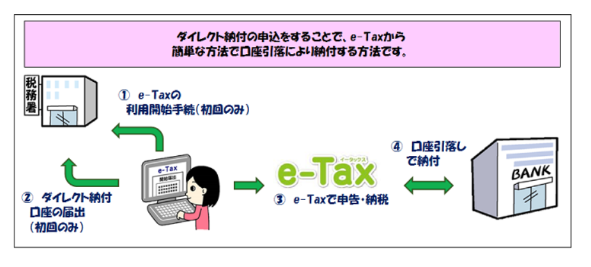

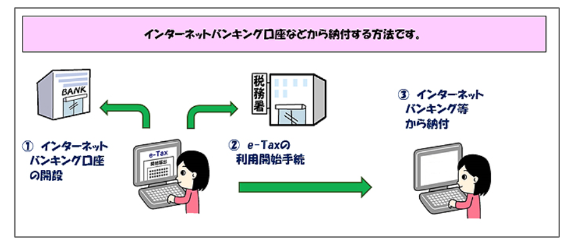

・ダイレクト納付・インターネットバンキング納付

e-Taxによる納税方法です。

事前にe-Taxの利用開始手続きと、ダイレクト納付の場合はさらに税務署への利用開始手続き、インターネットバンキング納付は金融機関への利用開始手続きが必要になります。

こうした手続きにより時間がかかる可能性がありますので、利用手順を確認した上でゆとりをもって利用しましょう。

【ダイレクト納付】

【画像出典】国税庁HP:ダイレクト納付(e-Taxによる口座振替)の手続

【インターネットバンキング納付】

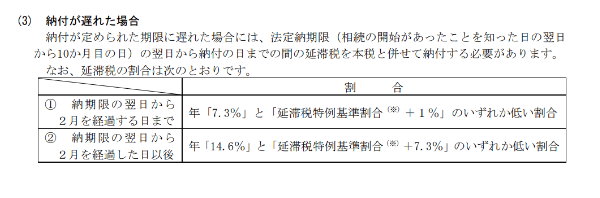

納付期限とその遵守

相続税の納付期限は、相続税の申告期限と同様に、被相続人が亡くなったことを知った日の翌日から10か月以内となります。

期限を過ぎて納税すると、納付税額に「延滞税」が追加されることがあります。

延滞税は、法定納期限(上記の期限)の翌日から納付した日の日数に応じて計算され、納期限の納期限の翌日から2か月を経過した日から税率が上がります。

【画像出典】国税庁HP:相続税の申告のしかた(令和5年分用)より

・納税できない時は早めに延納・物納の検討を

相続税の納付は、金銭による一括納付が原則ですが、相続税のかかる財産は現金ばかりではありませんので、取得した財産によっては納税が難しいケースもあります。

相続税の納税が難しい場合は、期限を延ばして分割で納付する「延納」や、財産そのものを納付に充てる「物納」の制度があります。

「延納」と「物納」には、それぞれに適用条件と必要な手続きがありますので、早めに専門家に相談することをおすすめします。

相続放棄と相続税の納付

相続放棄時の税務処理

相続放棄とは、被相続人の財産や負債を承継する権利と義務のすべてを放棄する手続きのことです。

相続放棄をすれば、相続税の支払いも当然なくなるものと思われるかも知れませんが、そうではありません。

例えば、相続放棄をした人でも次のような財産を取得していれば、その財産は相続税の課税対象になりますので、相続放棄をしていない他の相続人の財産と合算して相続税を計算することになります。

・遺贈によって取得した特定の財産

・相続時精算課税を適用して贈与された財産

・みなし相続財産

(※)上記の財産を取得していれば、暦年課税による生前贈与のうち、生前贈与加算の対象になる財産も追加されます。

相続放棄が相続税納付に及ぼす影響

相続税は、大まかには各相続人が取得した財産を合算して「相続税の総額」を計算し、それを各人が取得した財産の比率に応じて納付します。

この「相続税の総額」は、相続放棄をした人がいる場合でも大きくは変わりません。

まず、相続税の基礎控除である「3,000万円+法定相続人の数×600万円」は、相続放棄がなかったものとして計算しますので、相続放棄をした人がいてもいなくても同額になります。

次に債務控除ですが、相続放棄をした人は債務も承継しないため債務控除の適用はなく、葬式費用控除については債務ではないため控除できる、という解釈になります。

注意が必要になるのは、みなし相続財産にあたる生命保険金等を取得した人が相続放棄をする場合です。

生命保険金等の非課税枠である「500万円×法定相続人の数」の計算額は変わりませんが、相続放棄をした人の生命保険金等にはこの非課税枠が適用されないため、相続放棄をした本人の税負担が高くなったり、場合によっては、相続放棄をしなかった場合と比べて相続税の総額が上がったりする影響が考えらえます。

また、個人が受けられる控除については、未成年者控除や障がい者控除は相続放棄をしている人にも適用されますが、相次相続控除については適用はされないなど、その範囲に若干の影響もあります。

相続放棄をした人は、相続放棄をしたことによって使えなくなる非課税枠や控除を誤って適用しないよう注意が必要です。

相続放棄の手続きと注意点

相続放棄の手続きは、自己のために相続の開始があったことを知った日から3か月以内に、被相続人の亡くなった時の住所地を管轄する家庭裁判所に対する申立てによって行います。

ただし、単純承認をみなされる行為があると相続放棄が認められない場合があります。

相続放棄をする可能性がある場合は、相続財産を不用意に使用せず、早めに専門家に相談をすることをお勧めします。

関連記事:相続放棄にかかる費用は?報酬相場や注意点、手続きの流れについて解説

よくある質問とその回答

Q:相続税の納付書は銀行でもらえますか?

A:相続税の納付書を用意している銀行もありますが、そうでない銀行も多くあります。

確実に入手したい場合は、最寄りの税務署でもらうことをおすすめします。

Q:相続税はATMで支払えますか?

A:相続税は、ATMで支払うことはできません。

専用の納付書を作成し、最寄りの金融機関または管轄の税務署(被相続人の最後の住所地を管轄する税務署)の窓口で納付してください。窓口に納付書を持参する納付方法の他にも、専用のQRコードを作成してコンビニで納付する方法や、キャッシュレスで納付する方法が選べます。

Q:相続税は郵便局で支払えますか?

A:相続税は郵便局でも支払うことができます。専用の納付書を作成し、郵便局の窓口が開いている時間帯にその納付書を持参して行き、現金で納付します。

Q:相続税の口座引き落としはできないのですか?

A:相続税の場合、確定申告のような振替納税の制度はありません。口座引き落としに近い支払い方法としては、e-Taxを通じて行う「ダイレクト納付」が利用できます。ダイレクト納付には利用開始のための所定の手続きがあり、初めて利用する際は1週間~1か月ほどの期間を要する場合があります。ダイレクト納付を利用したい場合は、早めに対応しましょう。

まとめ

相続税の納付書とは何か、どこでもらえるのかなどの入手方法や必要枚数、納付書の記入方法や他の納税方法などについて解説しました。

相続税の納付書を準備して納税することは、多くの方にとって初めての経験になるため、戸惑うことも多いかと思います。

納付期限直前に慌てないためにも、予めどの方法で納付するかを決めておき、準備をしておく事が重要です。わからない事があれば、早めに相続に詳しい税理士などに相談することをお勧めします。

【不動産オーナー専門】

相続税申告・相続対策の無料相談

相続税申告は、不動産の評価に精通した不動産税理士が、税額を最少にして税務調査が来にくい申告をします。

また、相続時の不動産所得や不動産売却の確定申告も含め、相続にかかる税金を総合的に節税します。

相続対策は、「分割」「節税」「納税資金」「承継」の観点から現状把握を行った上で、プランを作成し実行支援までトータルサポートします。

不動産専門家による不動産対策や弁護士による遺言書作成なども含め、専門家が「理想の相続」の実現をお手伝いしています。

まずは、無料相談をご利用ください。

監修者情報

-

-

-

-

-

ページタイトルと

URLがコピーされました -

-