【最新版】奥行価格補正率の計算方法とは?注意点や相続税評価額の求め方も解説

【執筆者:税理士・藤井幹久】

奥行距離が長い宅地や奥行距離が短い宅地の評価額には奥行価格補正率を適用できます。

奥行価格補正率を適用して宅地の評価額を計算しないと、相続税申告を間違えたり、相続税を払い過ぎたりする恐れがあります。そのため、奥行価格補正率を適用して、相続税評価額を求める方法を学んでおきましょう。

今回は奥行価格補正率を適用して相続税評価額を計算する方法について解説します。

奥行価格補正率とは?

奥行価格補正率(読み:おくゆきかかくほせいりつ)とは、標準的な宅地と比較して奥行距離が長い宅地や奥行距離が短い宅地の評価額を計算するときに適用できる補正率をいいます。

例えば、土地の奥行が100mの土地は使いづらく感じてしまうでしょう。また、奥行が3mの土地には家を建てることはできません。このように、奥行に問題がある宅地は使い勝手が悪いため、評価額の減額補正ができます。

奥行価格補正を利用できる土地とは?

奥行価格補正が利用できるのは、2つの条件を満たしている土地です。

- 路線価地域にある土地

- 奥行距離に問題がある土地

国税庁HPで閲覧できる路線価図は「路線価地域」と「倍率地域」が書かれており、主に郊外が倍率地域、市街地が路線価地域と分けられています。

路線価地域に該当する宅地で、奥行距離に問題がある場合には奥行価格補正率を適用して評価額を計算できます。

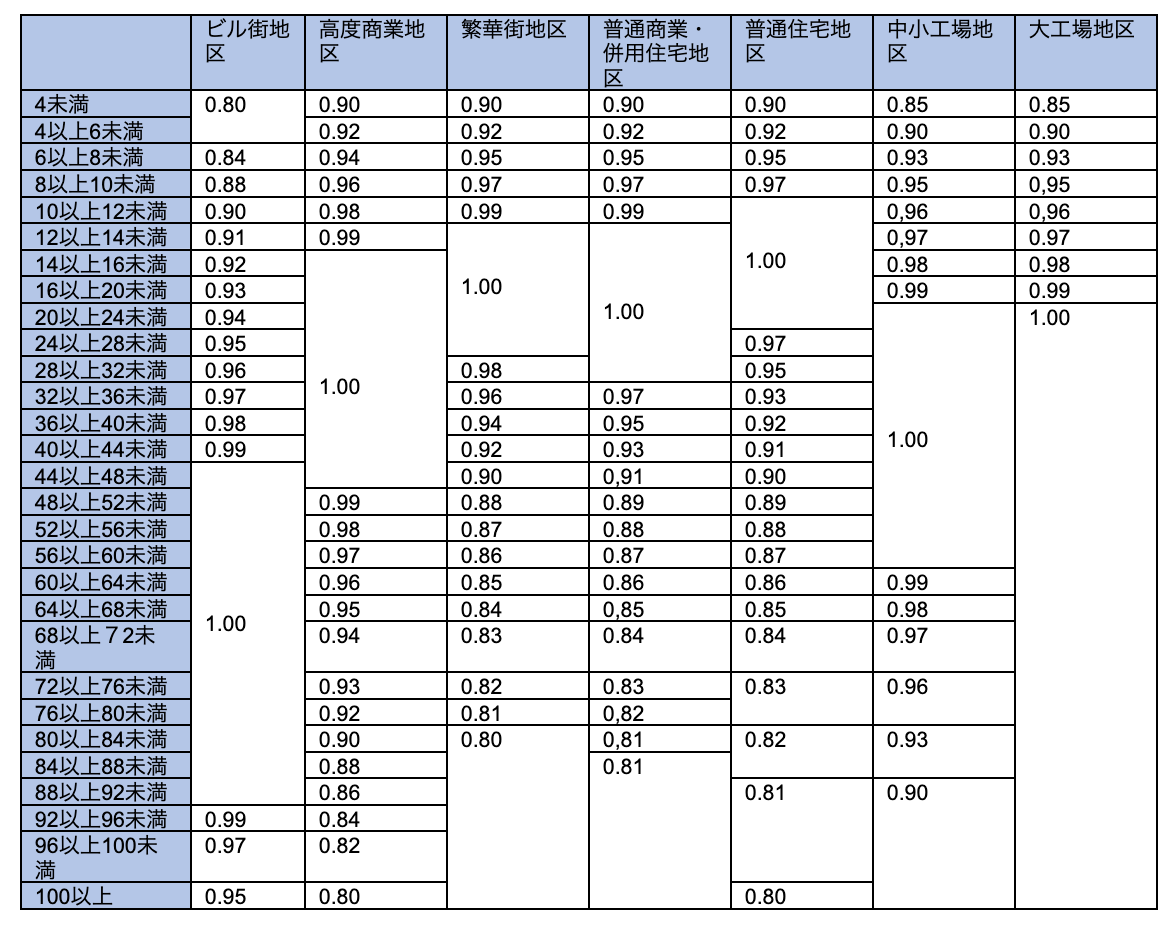

奥行価格補正率表

奥行価格補正率は、奥行価格補正率表から調べることができます。評価額を求めたい宅地の「地区区分」と「奥行距離」の重なり合う箇所をご確認します。

奥行価格補正率と併用可能な補正率

奥行価格補正率は、宅地の条件を満たせば、他の補正率と併用することができます。

【併用できる補正】

| 補正の名称 | 要件 |

|---|---|

| 奥行価格補正率 | 標準的な宅地と比較して、奥行距離が長い宅地や奥行距離が短い宅地 |

| 奥行長大補正率 | 奥行距離が間口距離の何倍にも相当する宅地 |

| 不整形地補正率 | 不整形地で利用価値が低い宅地 |

| 間口狭小補正率 | 間口(前面道路に接している土地の幅)が狭い宅地 |

| がけ地補正率 | がけ地を有する宅地 |

奥行長大補正率や間口狭小補正率との違い

奥行価格補正率は、併用できる奥行長大補正率や間口狭小補正率と混合されやすいです。そのため、各補正率の違いを学んでおきましょう。

奥行価格補正率と奥行長大補正率の違い

奥行長大補正率との違いは「補正の要件」です。

奥行長大補正率は、奥行距離が間口距離の何倍に相当するかによって、補正できるかどうか決まります。奥行距離が間口距離の2倍以上でなければ補正できません。その一方で、奥行価格補正率は正方形の土地でも補正できます。

奥行長大補正率について詳しく知りたい方は、以下の記事を読んでみてください。

関連記事:『【最新版】奥行長大補正率を使った相続税土地評価の計算方法を不動産税理士が解説』

奥行価格補正率と間口狭小補正率の違い

間口狭小補正率との違いは「幅・奥行」です。

間口狭小補正率は、間口(前面道路に接している土地の幅)が狭い宅地の評価額を補正することをいいます。その一方で、奥行価格補正率は奥行距離が長い、または短い宅地の評価額を補正することをいいます。

間口狭小補正率について詳しく知りたい方は、以下の記事を読んでみてください。

関連記事:『【最新版】間口狭小補正率を使った相続税土地評価の計算方法を不動産税理士が解説』

関連記事:不動産の相続税の計算方法とは?土地建物の評価方法や特例についても解説

奥行価格補正率の確認方法

奥行価格補正率は、以下の手順で確認できます。

- 路線価図で地区区分を確認する

- 土地の奥行距離を確認する

- 奥行価格補正率表で補正率を確認する

ここでは、各手順について詳しく解説します。

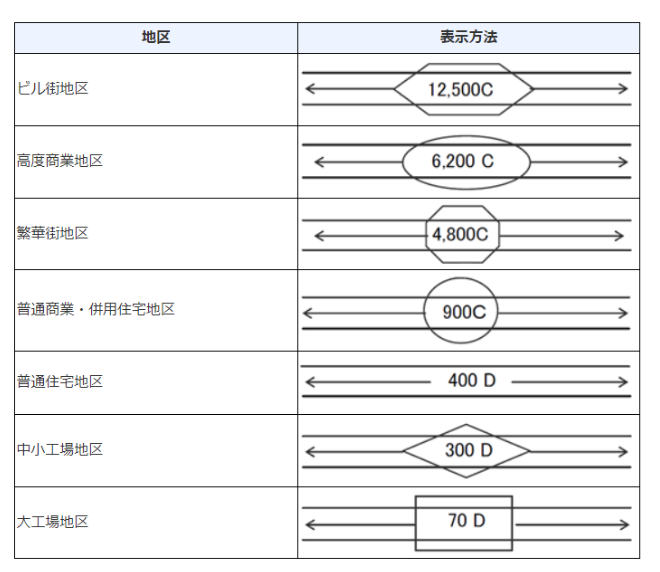

1. 路線価図で地区区分を確認する

路線価図を見て地区区分を確認しましょう。

[路線価図を見る方法]

- 国税庁ホームページで路線価図を閲覧する

- 税務署で冊子版の路線価図(財産評価基準書)を閲覧させてもらう

- 資産評価システム研究センターの全国地価マップを閲覧する

宅地が接している道路に記載されている路線価表示をみて、地区区分を把握しましょう。宅地が2つの道路に接している場合は、路線価が高い方を見ます。

出典元:『国税庁 路線価図の説明』

2.土地の奥行距離を確認する

次に、奥行距離(道路に接する部分から最も遠い部分までの距離)を確認します。

奥行距離は測量図に記載されています。もし、測量図を紛失してしまった場合は、自治体の建築指導課に出向き建築計画概要書を閲覧させてもらいましょう。建築計画概要書にも土地の奥行距離に関する情報が掲載されていない場合は、土地家屋調査士に依頼をしてください。

土地の中には、不整形地など奥行距離が一定でないものがあります。このような場合は「不整形地の面積÷間口距離」で計算します。

3.奥行価格補正率表で補正率を確認する

地区区分と奥行距離を把握できたら、奥行価格補正率表で「奥行価格補正率」を確認しましょう。

奥行価格補正率の縦軸が「奥行距離」で横軸が「地区区分」となります。縦軸と横軸が交差する数字が奥行価格補正率です。

例えば、地区区分が普通住宅地区で奥行距離が29mの場合の奥行価格補正率は0.95となります。

関連記事:不動産専門の相続税申告サービスを税理士がご紹介いたします

不整形地における奥行距離の計算方法

形状が三角形やL字型であるなど正方形や長方形に整えられていない不整形地の奥行距離の計算方法も覚えておきましょう。(※国税庁の不整形地の奥行距離の求め方を参考にしています。)

不整形地の奥行距離の計算式

形状が三角形やL字型の不整形地は、奥行の長さが一定ではありません。そのため、不整形地の場合は「不整形地の面積÷間口距離」で奥行き距離を求めます。

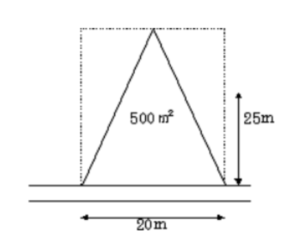

三角地

形状が三角地になっている三角地の奥行距離は、以下のように計算します。

1.契約書で三角地の面積を確認する:500㎡

2.面積÷間口距離で奥行距離を計算する:500㎡÷20m=25m

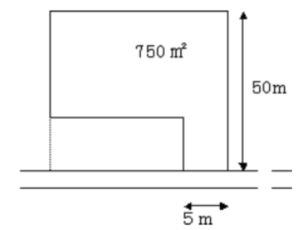

L字型(旗竿地)

道路に面している出入り口が細長く、奥に広い敷地がある旗竿地の奥行距離は、以下のように計算します。

1.契約書で旗竿地の面積を確認する:750㎡

2.面積÷間口距離で奥行距離を計算する:750㎡÷15m=50m

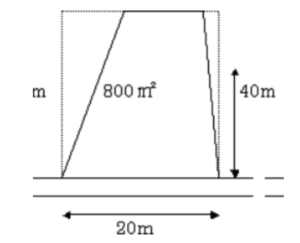

台形地

形状が台形になっている台形地の奥行距離は、以下のように計算します。

1.契約書で台形地の面積を確認する:800㎡

2.面積÷間口距離で奥行距離を計算する:800㎡÷20m=40m

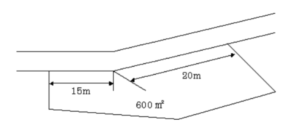

屈折路に面した土地

屈折路に面した土地の奥行距離を計算する場合は、手順が異なります。

1.想定整形地を作ります。

以下の方法で想定整形地をつくります。

- 道路1を基準に想定整形地をつくる

- 道路2を基準に想定整形地をつくる

- 路線に接する両端を結ぶ直線から想定整形地をつくる

1~3の中で最も面積が小さなものを選びます。

2.間口距離を測定する

実際の間口距離(道路1+道路2)と想定整形地の間口距離を比較して短い方を選ぶ

3. 面積÷間口距離で奥行距離を計算する

600㎡÷35=17.1m

奥行価格補正率を用いた相続税評価額の求め方

計算した奥行価格補正率を用いて、相続税評価額を計算してみましょう。ここでは、相続税評価額の求め方をご紹介します。

1.路線価を確認する

![]()

出典元:『国税庁 路線価図の説明』

まずは、路線価図で路線価を確認します。路線価図上で宅地を探して、接道の路線価を確認しましょう。路線価は1㎡あたりの土地評価額で、単位は1,000円です。つまり、上記の図だと宅地1㎡あたりの土地評価額は500,000円となります。

2.奥行価格補正率を計算する

次に奥行価格補正率を計算します。繰り返しになりますが、奥行価格補正率の求め方は以下の通りです。

- 路線価図で地区区分を確認する

- 土地の奥行距離を確認する

- 奥行価格補正率表で補正率を確認する

3.相続税評価額を計算する

路線価と奥行価格補正率を求めることができたら、相続税評価額を計算します。

- 1㎡あたりの相続税評価額に補正を掛ける

- 1㎡あたりの相続税評価額と宅地面積を掛ける

計算式:路線価×奥行価格補正率=1㎡あたりの相続税評価額

計算式:1㎡あたりの相続税評価額×宅地面積=相続税評価額

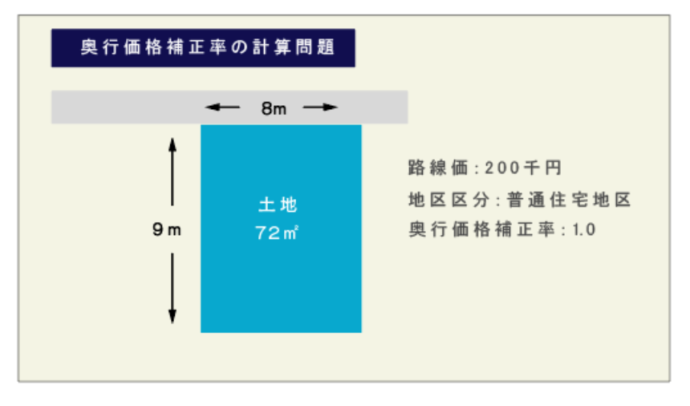

奥行価格補正率の相続税評価額の計算事例

実際に相続税評価額を計算してみましょう。

| 路線価を確認する | 200,000円 |

|---|---|

| 奥行価格補正率を計算する | 0.97 |

| 1㎡当たりの相続税評価額を計算する | 200,000円×0.97=194,000円 |

| 1㎡あたりの相続税評価額と宅地面積を掛ける | 194,000円×72=13,968,000円 |

奥行価格補正率の注意点

奥行価格補正率を用いて相続税評価額を計算する場合は、以下の点に注意してください。

適用できるのは路線価地域のみ

奥行価格補正率を掛けて土地評価額を算出できるのは、路線価地域のみです。倍率地域は奥行価格補正率を掛けて土地評価額を算出できません。

倍率地域とは、郊外にあり道路に面していないような土地(田んぼや畑)をいいます。倍率地域は、倍率方式で土地評価額を計算することになっていますそのため、奥行価格補正ができるのは、路線価地域のみと理解しておきましょう。

路線価は相続開始日の年のものを使用する

路線価は毎年7月1日に発表されるため、相続開始日の年の路線価図を見ましょう。

相続開始日別にわかりやすく解説します。

- 2023年2月10日に相続開始となる場合

- 2023年9月2日に相続開始となる場合

2023年7月に発表される路線価に基づいて土地評価額を算出します。

2023年7月に発表された路線価に基づいて土地評価額を算出します。

※相続税の申告期限は相続されることを知った日から10ヶ月以内です。そのため、相続開始日の年度の路線価図を活用して土地評価額を算出してください。

補足:相続税評価は税理士に依頼しよう

相続税評価の計算は不動産や相続税に強い税理士に依頼するようにしましょう。なぜなら、自分で計算して相続税申告をした結果、相続税を払い過ぎてしまう恐れや申告ミスを起こしてしまう恐れがあるためです。さまざまな税理士事務所が存在しますが、以下の内容をチェックして依頼先を決めると満足できます。

[税理士の選び方]

- 税理士の報酬

- 税理士の事務所

- 熟練度・経験年数

- サービス内容

- 相性

税理士選びで大事なことは、担当者との相性やスキルです。そのため、必ず税理士に合って話をしてみて依頼先を決めましょう。

奥行価格補正率のよくある質問

最後に奥行価格補正率に関してよくある質問をご紹介します。

Q.不正整形地の計算が難しい場合はどうすればよいですか?

屈折路に面した土地や歪な形をした土地の場合、奥行き距離の計算が難しく感じてしまうかもしれません。評価額の計算を間違えて相続税の申告ミスをしてしまうと、ペナルティ(延滞税や過少申告加算税、重加算税)が科せられます。そのため、相続税の計算が心配な方は、不動産・相続に強い税理士に相談をすることをおすすめします。

Q.相続税評価額の計算を間違えるとどうなりますか?

相続税評価額の計算を間違えると、相続税申告のミスが起きてしまいます。

例えば、相続税を本来納めるべき額よりも多く納税した場合、更生の請求の手続きを行わなければ、納め過ぎた税金が返ってきません。また、相続税を本来納めるべき額より少なく納税した場合は、相続税申告を修正して提出します。

修正申告した場合は、延滞税や過少申告加算税がかかり、予定納税額より多くの税金を納めなければいけません。また、隠蔽など悪質性の高い過少申告をした場合は、重加算税が科せられます。

莫大な相続税を支払わなければいけなくなるため、相続税の過少申告をしないようにしましょう。

Q.過去に払い過ぎた相続税は還付されませんか?

相続税評価額の計算を間違えて、本来納めるべき額よりも多く納税した場合、更生の請求の手続きを行えば、税金を還付してもらえます。更生の請求の手続きが行える期限は、相続税申告をしてから5年となっています。

国税局は相続税を納め過ぎていても「相続税を納めすぎていますよ」と教えてくれて、自主的に税金を還付してくれることはありません。そのため、正しく相続税申告が行えているか不安に感じる方は、不動産や相続に強い税理士に計算し直してもらいましょう。

まとめ

奥行価格補正率とは、標準的な宅地と比較して、奥行距離が長い宅地や奥行距離が短い宅地の場合に奥行価格補正率を掛けて土地評価額を算出することをいいます。奥行価格補正率を正しく掛けて土地評価額を算出しないと、相続税申告を間違えてしまったり、相続税を払い過ぎてしまったりする恐れがあります。

ここでは、奥行価格補正率の計算方法や、相続税評価額の求め方をご紹介しました。ぜひ、相続を予定されている方は、宅地の相続税評価額を計算してみてください。

もし、この記事を読んでも、土地評価額の計算に不安があるという方は、不動産・相続に強いマルイシ税理士法人にお問い合わせください。

【不動産オーナー専門】

相続税申告・相続対策の無料相談

相続税申告は、不動産の評価に精通した不動産税理士が、税額を最少にして税務調査が来にくい申告をします。

また、相続時の不動産所得や不動産売却の確定申告も含め、相続にかかる税金を総合的に節税します。

相続対策は、「分割」「節税」「納税資金」「承継」の観点から現状把握を行った上で、プランを作成し実行支援までトータルサポートします。

不動産専門家による不動産対策や弁護士による遺言書作成なども含め、専門家が「理想の相続」の実現をお手伝いしています。

まずは、無料相談をご利用ください。

不動産税理士のサービスに関して、オンライン又は面談にてご相談できます。

監修者情報

-

-

-

-

-

ページタイトルと

URLがコピーされました -

-