不動産売却時の税金の種類、計算方法を税理士がわかりやすく解説

・譲渡税は、取得費の計算で大きく変わる

購入時の売買契約書などは重要な資料のため、絶対になくさないように保管しておきたい

・特例の適用要件を満たしているかしっかりと判断できる必要がある

みなさん、こんにちは。

マルイシ税理士法人の税理士の鈴木です。

今回は、不動産と相続の専門税理士として、年間100件近い不動産の売却のご相談や申告に関与している経験から不動産の売却時の税金について、マイホームの住み替えや不動産投資、相続関連での売却など様々な不動産の売却のケース別にわかりやすく解説していきたいと思います。

売値から買値を単純に差し引くだけで、売却益やそれに関する税金が簡単に計算できると考えてしまっている方も多く見受けられますので、計算のポイントなども踏まえて解説していきます。

本記事を読んでいただければ、10分で不動産の売却の税金や計算方法などが分かっていただけると思います。

目次

自分で購入した不動産を売却する際にかかる税金

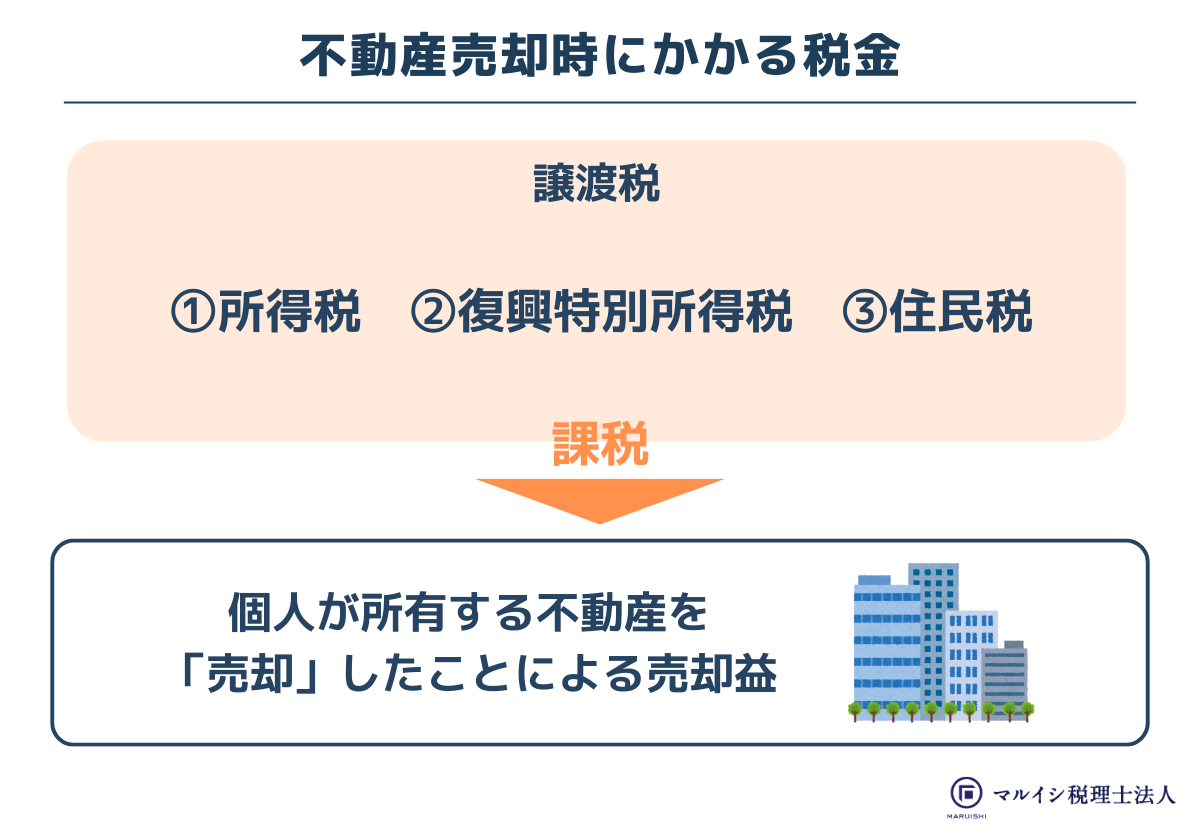

不動産売却時にかかる税金と種類(所得税・住民税)

所得というのは、いわゆる「儲け」を指します。

個人が所有する不動産を「売却」したことによる売却益は、個人の儲け(譲渡所得)として所得税や復興特別所得税(以下、まとめて「所得税」と記載します。)や住民税などの税金が課税されます。

この譲渡に関する所得税や住民税などを総称して「譲渡税」といいます。

(賃貸物件の種類や賃貸収入規模により他に消費税などが課税されることがありますが、今回は割愛いたします。)

所得税の概要

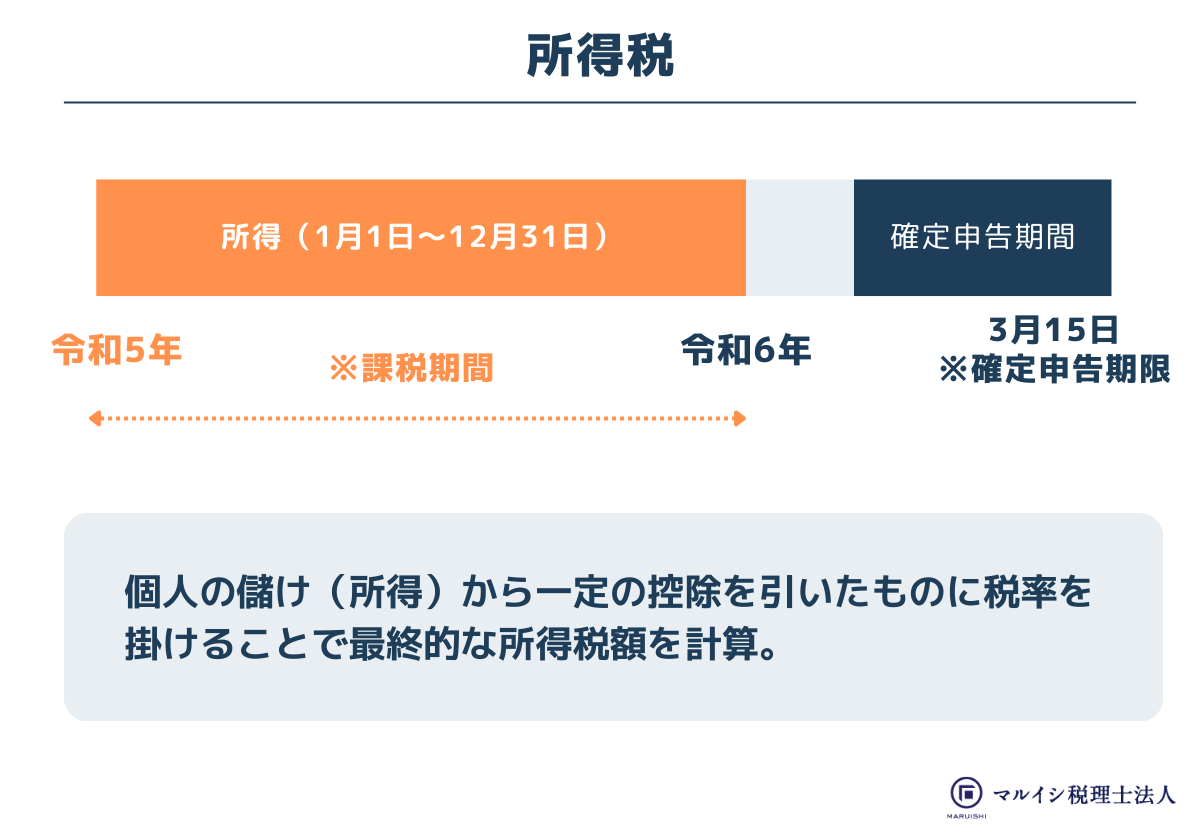

所得税は、期間を1月1日から12月31日で区切って計算をします。

この期間に生じた個人の儲け(所得)から一定の控除を引いたものに税率を掛けることで最終的な所得税額が計算されます。

もし、この計算で納税額が算出される方は、確定申告をしなければなりません。

確定申告の期限は翌年の3月15日です。

例えば、令和5年1月1日から令和5年12月31日の間の所得税は令和6年3月15日までに申告する必要があります。また、納税も基本的には3月15日までに行わなければいけません。

振替納税という口座から税金を引き落とす納税方法を選んでいる場合には、4月後半頃に申告した分の所得税が引き落とされます。

住民税の概要

住民税も個人の1月1日から12月31日の期間の所得に対して課税されます。

所得の計算の仕方は基本的に所得税と同じで、一定の控除の額などが多少所得税と違っています。

また、所得税の確定申告をしていれば、住民税の確定申告は不要です。

所得税の確定申告の情報がお住まいの自治体に共有されて、自治体の方で住民税額が計算されます。

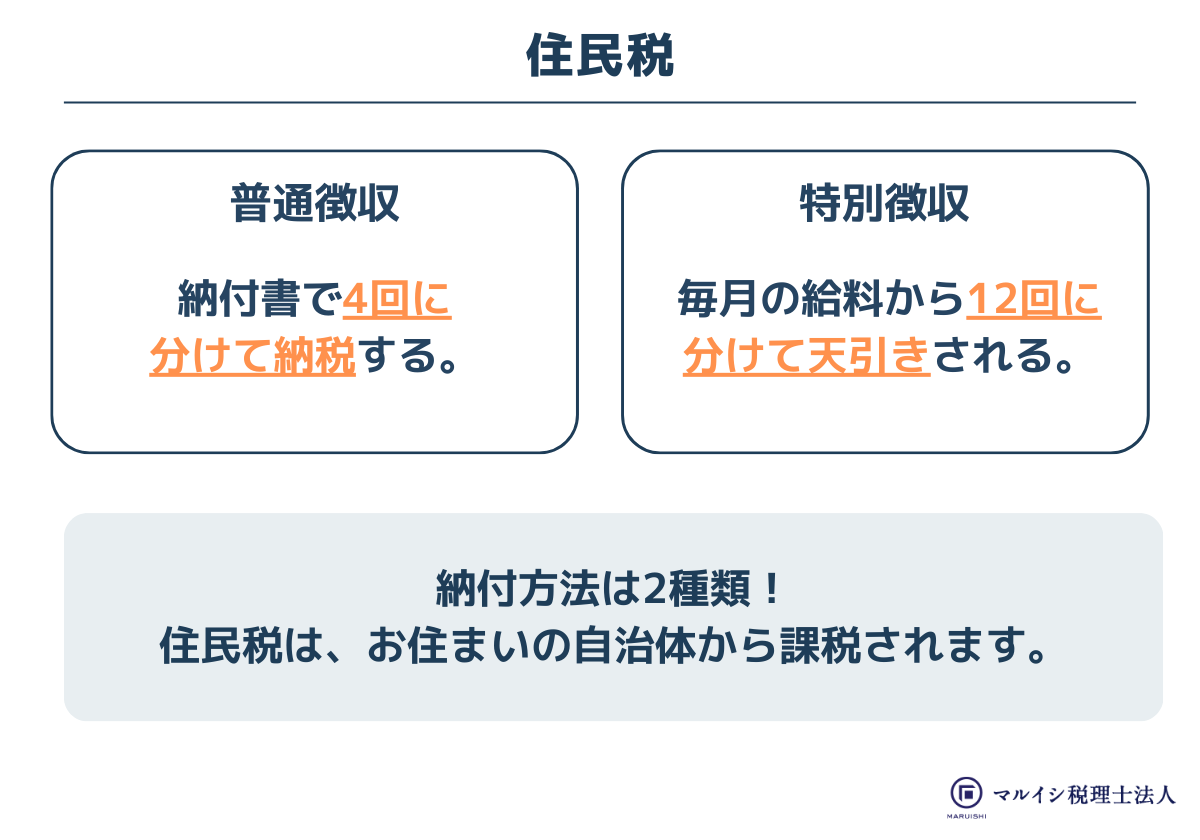

住民税は、次のいずれかの方法を選んで納めます。

1つ目は、「普通徴収」と言い、6月頃にお住まいの自治体から送られてくる納付書で4回に分けて納める方法です。

2つ目は、「特別徴収」と言って、毎月の給料から12回に分けて天引きされる方法です。

住民税を確定申告の際に納めると勘違いされている方も多いです。特に普通徴収の場合には、自分で手続きが必要なため、納め忘れることのないように注意しましょう。

自治体ごとにも取扱いは異なりますが、住民税も口座から引き落とす手続きを行うことができます。

関連記事:不動産売却時にかかる譲渡税の仕組み・税金を軽減できる特例を解説

譲渡所得や譲渡税の計算方法

それでは、次に、譲渡所得の具体的な税額の計算方法を確認してみましょう。

不動産を売却した場合には、「譲渡所得」という所得区分で計算をします。

お勤め先からのお給料は「給与所得」、年金は「雑所得」同じ不動産からでも賃貸による家賃収入は「不動産所得」となるなど、所得の種類によって計算方法は異なります。

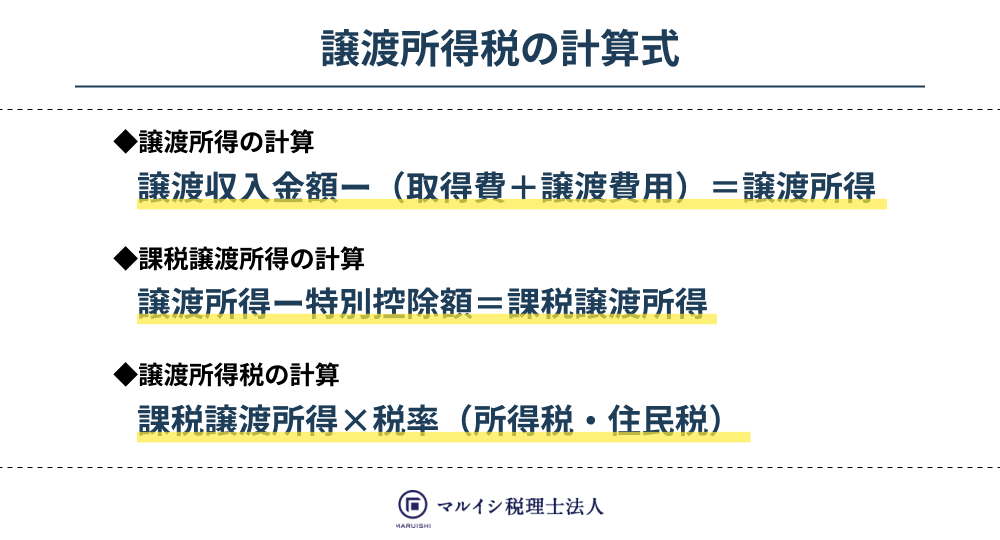

譲渡所得は、譲渡による収入金額から、取得費と譲渡費用を差し引いて計算します。

マイホームの売却など一定のものは、この譲渡所得からさらに特別控除を差し引きます。

その上で、所得税率や住民税率を掛けることで税金が計算できます。

譲渡所得の計算方法について

それでは、それぞれの計算要素をもう少し細かく見てみましょう。

譲渡収入金額とは

総収入金額とは、いわゆる譲渡代金を指します。

忘れやすいポイントですが、不動産の譲渡の場合には、譲渡代金だけでなく、さらに固定資産税及び都市計画税の精算金等を含みますので注意してください。

取得費とは

取得費とは、簡単にいうと購入代金を指します。

しかし、土地であれば、基本的に購入代金イコール取得費となるのですが、建物については期間の経過に伴って価値が減少すると考えるため、購入代金から価値の減少分を差し引かなければなりません。

賃貸不動産をお持ちの方は「減価償却費」という言葉を聞いたことがあるかと思います。

賃貸不動産のように、不動産賃貸業などに使っていた建物については、減価償却費相当額を価値の減少分として差し引けば良いのですが、もし、マイホームなどの建物の場合には、「減価の額」といって、減価償却にひと手間加えた方法で価値の減少分を計算しなければなりません。

その建物についてどんな利用をしていたのかで取扱いが変わる点が取得費の難しいところです。

譲渡費用とは

譲渡費用とは、譲渡のために直接要した費用とされ、具体的には、仲介手数料や売買契約書に貼付する収入印紙代、売却のための測量費用などが挙げられます。

【取得費・譲渡費用の主な例】

| 取得費 | 譲渡費用 |

|---|---|

| ・不動産の購入代金(建物の建築代金、土地の造成費用や測量費なども含む) ・購入時の仲介手数料、登記費用、不動産取得税、印紙税 ・当初から土地の利用が目的であった場合の建物の取壊し費用 など |

・売却時の仲介手数料、登記費用、印紙税 ・測量費など土地や建物を売却するために直接要した費用 ・建物を取り壊して土地を売却したときの取壊し費用と建物の損失額 など |

~購入時の売買契約書を紛失してしまっている場合~

不動産を購入して、何年、或いは何十年も経ってから不動産を売却するケースも少なくありません。

そこでよく耳にするのが、「購入時の売買契約書や領収書を紛失してしまいました」というご相談です。

取得費は、上記に示した、購入金額から価値の減少分を差し引く方法の他、譲渡収入の5%とすることもできます。

取得費は、下記①、②のいずれか大きい金額です。

① 不動産の購入金額 - 建物の減価償却費相当額・減価の額

② 譲渡収入 × 5%

もし、購入時の売買契約書がなければ、譲渡収入の5%を取得費として確定申告をせざるを得ません。

しかし、リスクはありますが、購入時の売買契約書等以外でも、マンションのパンフレットや、金銭消費貸借契約書及び登記簿謄本に記載された抵当権設定金額から取得費を計算できる場合があります。

ただし、必ずしもこの方法での申告が認められるわけではなく、税理士が「申述書」等を併せて提出することで「税務署にその数字に信憑性があると認められた場合」に限ります。

関連記事:「市街地価格指数」により不動産取得費を計算できるのか!?

税率について

不動産の譲渡所得に乗じる所得税や住民税の税率は、不動産の所有期間によって次のように変わります。

| 所有期間 | 税率 | |

|---|---|---|

| 所得税 | 住民税 | |

| 売却した年の1月1日おいて5年超 | 15% | 5% |

| 売却した年の1月1日おいて5年以下 | 30% | 9% |

所得税には2037年復興特別所得税がかかるため、実際には「所得税及び復興特別所得税」として、「15%」は「15.315%」に、「30%」は「30.63%」になります。

(一定の要件を満たした場合の軽減税率は割愛いたします。)

不動産を売却した場合の主な特例

・マイホーム売却(3000万円の特別控除)

売却した不動産がマイホームである場合、その譲渡所得から最大3,000万円を控除できる特例があります。

今現在住んでいる家の他、住まなくなった日から3年経過後の12月31日までの売却したマイホームもこの特例の対象になります。

買い主は、特殊関係にある個人や法人への売却には適用できませんが(例:親族、自身や親族の同族会社など)、所有期間の要件はないため取得から5年以内の譲渡など短期譲渡となる場合でも適用が受けられます。

(参考)国税庁HP:マイホームを売ったときの特例

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3302.htm

相続した不動産を売却する際にかかる税金

※下記の「相続」とは、「単純承認」による相続(一般的な相続のことです)を前提にしています。

相続した不動産を売却した場合も、譲渡所得や譲渡税の計算は、ご自身で購入した場合と同様です。

その上で、相続で取得した不動産を売却した場合に問題になってくるのは「取得費」や「所有期間」についてです。

相続した不動産を売却する場合は、自分で購入したものではないことから、「取得費」をどうするのか、所有していたのも親などであるため「所有期間」をどうするのかという問題が生じます。

相続した不動産を売却する際の「取得費」

相続により取得した不動産については、被相続人(亡くなった人)や贈与者の取得価額、償却費の額の累積額、減価の額を引き継ぐこととされています。

つまり、親などの被相続人の取得費をそのまま使って譲渡所得の計算を行うことができます。

相続した不動産の所有期間

不動産の所有期間についても、被相続人(亡くなった人)や贈与者の所有期間を引き継ぎます。

つまり、前所有者の所有期間と自身の所有期間を通算して、税率を判断するということができます。

例えば、相続してすぐ譲渡したとしても、先祖代々の土地などであれば長年所有を続けていたとして計算できるので、長期譲渡として取扱うことができます。

相続不動産を売却した場合に適用できる特例

空き家の3000万円特別控除

売却した不動産が、生前の被相続人のマイホームやその敷地であり、相続後は誰も使用していない「空き家」状態であると、その譲渡所得から最大3,000万円(※1)を控除できる特例があります。

※1 令和6年1月1日以後に行う譲渡については、適用対象の空き家を取得した相続人が3人以上いる場合の各人の特別控除額は2,000万円とされます。

相続開始の前、被相続人のマイホームでなかったものは原則として対象外ですが、要介護認定等を受けて老人ホーム等に入所していた場合などはマイホームに該当します。

この特例を適用できる期間が相続開始日の3年経過後の12月31日までに売却した場合となるため、相続後はなるべく早く空き家の処分について検討したいところです。

建物と土地の売却、建物のみの売却、敷地のみの売却に適用できますが、敷地のみの場合は、相続した被相続人のマイホーム(建物)を取り壊した後に残った敷地を売却した場合(※2)が対象になるなど、細かいルールがあります。

また、売却代金が1億円を超える場合や、特殊関係にある個人や法人への売却には適用できません。(例:親族、自身や親族の同族会社など)

※令和6年1月1日以後に行う譲渡については、対象家屋について譲渡時から譲渡年の翌年2月15日までに取り壊しが完了した場合または耐震基準に適合することが証明された場合が要件となり、改正で緩和がなされました。

~実務上のポイント~

上記のように適用要件が細かくありますが、適用を受けるために事前に市区町村から「被相続人居住用家屋等確認書」という書類を取得しなければなりません。

確認書の申請のために、市区町村に提出する書類は数も多く、また申請から書面が交付されるまで一定期間を要しますので、売却した後は早めに手続きを進める必要があります。

(参考)国税庁HP:被相続人の居住用財産(空き家)を売ったときの特例

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3306.htm

関連記事

取得費加算の特例

相続等によって取得した不動産を相続から3年10か月以内に売却した場合、その譲渡所得の「取得費」に、負担した相続税の一部を加算することができる特例です。

加算される税金の分だけ譲渡所得を低く抑えることができます。

取得費に加算する税金の額は、不動産を売却した人の相続税額のうち、売却した不動産に相当する額になります。

計算式は、下記のとおりです。

【取得費に加算する相続税額】

- A×B/(C+D)

- A:その者の相続税額

- B:売却した不動産の相続税の課税価格

- C:その者の相続税の課税価格

- D:その者の債務控除額

(参考)国税庁HP:相続財産を譲渡した場合の取得費の特例

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3267.htm

※前項の空き家特例とは併用できません。

関連記事

譲渡税の相談でよくある質問

最後に譲渡税の計算でよくある質問を確認しましょう。

Q1:賃貸不動産の売却なので、建物の取得費は、青色申告決算書(収支内訳書)の建物の未償却残高(簿価)を使えばよいですか。

A:売却時には改めて、購入時や建築時の契約書等をもとに取得費の計算をします。

そのため、青色申告決算書上の建物簿価とずれてしまうようなこともあります。

Q2:不動産を購入してから売却するまでちょうど5年なので、長期の場合の税率を適用してよいですか。

A:短期か長期かの判定は、譲渡日でなく譲渡年の1月1日から遡って判定します。

もう少し簡単に表現すると、購入してから6回お正月を経過してから譲渡した場合に長期譲渡として扱われます。

Q3:確定申告に、青色申告という制度があると聞いたのですが、譲渡所得の場合でもできますか。

A:所得税の青色申告の制度は、不動産所得、事業所得、山林所得がある場合にのみ認められておりますので、給与所得のみのサラリーマンや、マイホームを売却して譲渡所得がある場合の方には特に適用がありません。

まとめ

この記事では、不動産を売却する場合にかかる税金の計算方法などを解説しました。

不動産の売却にかかる税金をなるべく少なく抑えるには、「取得費」に関する資料が見つかるかどうかがポイントとなります。

購入時の売買契約書がないと取得費が、譲渡収入の5%となってしまうこともあります。

これでは、譲渡費用などを考えなければ、譲渡収入の95%に対して課税されることになるため、税負担があまりに大きいです。

将来不動産を売却される予定の方は今のうちから取得時の資料を探しておきましょう。

また、相続などで空き家を取得した場合には、その空き家を整理する際に、取得費の根拠となる資料を探しておきましょう。

今回解説した譲渡所得の申告は、取得費の計算、特例の適用要件の確認、添付書類の整理・作成など確定申告の中でも難易度が高く、しっかりと対応できる税理士は決して多いわけではありません。

不動産を売却した場合には、不動産に関する譲渡所得の知識や経験のある税理士に相談することをおすすめします。

マルイシ税理士法人のサービス

【不動産オーナー専門】

不動産税理士による無料相談

不動産税理士が、不動産オーナーの税務顧問・確定申告・相続などの無料相談を行っています。

不動産税理士のサービスに興味がある方に、ご利用いただけます。

不動産業者の方や税理士等の士業の先生からのご紹介にも対応しています。

- 税理士変更

- 会社設立

- 不動産の法人化

- 不動産所得の確定申告

- 不動産売却の確定申告

- 相続税申告

- 相続対策

上記について、不動産専門の税理士をお探しの方は、お気軽にご連絡ください。

※税務相談や確定申告の書き方などには対応していません。

不動産税理士のサービスに関して、オンライン又は面談にてご相談できます。

監修者情報

-

-

-

-

-

ページタイトルと

URLがコピーされました -

-